آراء وحدت رويه قضايی

منتشره از

1400/05/01 لغايت 1400/05/10

در روزنامه رسمی جمهوری اسلامی ایران

الف ـ هیأتعمومی ديوان عالي كشور

رأی وحدترویه شماره ۸۱۱ هیأتعمومی دیوانعالی کشور

رأی وحدترویه شماره ۸۱۲ هیأتعمومی دیوانعالی کشور

ب ـ هیأتعمومی ديوان عدالت اداری

الف ـ هیأتعمومی ديوان عالي كشور

رأی وحدترویه شماره ۸۱۱ هیأتعمومی دیوانعالی کشور

منتشره در روزنامه رسمی شماره 22242-06/05/1400

شماره 110/152/12513 -۱۴۰۰/۴/۲۶

مدیرعامل محترم روزنامه رسمی کشور

گزارش پرونده وحدت رویة قضایی ردیف 10/1400 هیأتعمومی دیوان عالی کشور با مقدمه و رأی شمارة ۸۱۱ ـ ۱۴۰۰/۴/۱ به شرح ذیل تنظیم و جهت انتشار ارسال میگردد.

معاون قضایی دیوانعالی کشور ـ غلامعلی صدقی

مقدمه

جلسة هیأتعمومی دیوانعالی کشور در مورد پرونده وحدت رویه ردیف 10 /1400 ساعت ۸:۳۰ روز سهشنبه، مورخ ۱۴۰۰/۴/۱ به ریاست حجتالاسلاموالمسلمین جناب آقای سیداحمد مرتضوی مقدم، رئیس محترم دیوانعالی کشور، با حضور جناب آقای سید محسن موسوی، نماینده محترم دادستان کل کشور و با شرکت آقایان رؤسا، مستشاران و اعضای معاون کلیة شعب دیوان عالی کشور، در سالن هیأتعمومی تشکیل شد و پس از تلاوت آیاتی از کلامالله مجید و قرائت گزارش پرونده و طرح و بررسی نظریات مختلف اعضای شرکتکننده در خصوص مورد و استماع نظر نماینده محترم دادستان کل کشور که به ترتیب ذیل منعکس میگردد، به صدور رأی وحدت رویه قضایی شمارة ۸۱۱ ـ ۱۴۰۰/۴/۱ منتهی گردید.

الف) گزارش پرونده

به استحضار میرساند، آقای رضا عبادی، وکیل محترم دادگستری، با اعلام اینکه از سوی شعب دوم دادگاه تجدیدنظر استان کردستان و هفتم دادگاه تجدیدنظر استان قزوین، در خصوص نحوه محاسبه کاهش ارزش ثمن و جبران آن به عنوان غرامت ناشی از مستحقٌللغیر درآمدن مبیع موضوع ماده ۳۹۱ قانون مدنی و رأی وحدترویه ۷۳۳ ـ ۱۳۹۳/۷/۱۵ هیأتعمومی دیوانعالی کشور، آراء مختلف صادر شده، درخواست طرح موضوع را در هیأتعمومی دیوانعالی کشور نموده است که گزارش امر به شرح آتی تقدیم میشود:

الف) به حکایت دادنامة شماره ۹۴۰۹۹۷۸۷۲۶۱۰۰۴۱۹ ـ ۱۳۹۴/۵/۱۵ شعبه اول دادگاه عمومی حقوقی دیواندره، آقای فرزاد… به وکالت از شرکت تعاونی شماره … مسکن کارکنان دولت دیواندره به طرفیت آقایان محمدعزیز و … به خواسته صدور حکم به بطلان قرارداد مورخ ۱۳۹۰/۴/۸ … و الزام خواندگان به استرداد ثمن … و پرداخت خسارت تأخیر تأدیه از تاریخ ۱۳۹۰/۴/۸ لغایت زمان صدور حکم و … دعوایی مطرح کرده و در جلسه دادرسی توضیح داده است: «چون [خواندگان] با شهرداری معامله زمین انجام داده بودند شهرداری پنج قطعه زمین را به عنوان معوض به [خواندگان] واگذار نمود و بعدها چون تعاونی مسکن فوق برای اعضا نیاز به زمین داشته، … [این] پنج قطعه … را … برابر قرارداد مورخ ۱۳۹۰/۴/۸ از [خواندگان] خریداری مینماید و تمام ثمن معامله را هم پرداخت میکند، اما بعدها معامله فیمابین شهرداری و [خواندگان] به موجب دادنامه شماره ۱۰۰۰۸۳ ـ ۱۳۹۲/۲/۸ شعبه اول [دادگاه عمومی حقوقی دیواندره] و تأیید آن در شعبه محترم دوم تجدیدنظر [استان کردستان] حسب دادنامه شماره ۴۰۰۴۱۲ ـ ۱۳۹۲/۵/۲۸ فسخ میگردد و اعتراض ثالث شرکت تعاونی کارکنان دولت نسبت به دادنامه شماره ۴۰۴۱۲ ـ ۱۳۹۲/۵/۲۸ شعبه محترم دوم [دادگاه] تجدیدنظر حسب دادنامه شماره ۴۰۰۸۷۶ ـ ۱۳۹۲/۱۰/۲۳ همان شعبه محکوم به بطلان اعلام میگردد. حال با انتفای مالکیت [خواندگان]، قرارداد مورخ ۱۳۹۰/۴/۸ فیمابین خواهان و خواندگان، هم باطل گردیده، لذا تقاضای تأیید بطلان قرارداد مورخ ۱۳۹۰/۴/۸ و ایضاً محکومیت خواندگان را به استرداد ثمن دریافتی زمان معامله به مبلغ 99600000 تومان به انضمام سایر هزینههای دادرسی و ایضاً مطالبه خسارت را به نرخ روز مطابق رأی وحدترویه شماره ۷۳۳ ـ [۱۳۹۳/۷/۱۵] از دادگاه درخواست نموده است.» و دادگاه چنین رأی صادر کرده است:

«دادگاه با نگرش در اوراق پرونده و … مستنداً به مواد ۱۰، ۲۱۹، ۲۲۰، ۲۴۷، ۳۶۵، ۳۶۶ و ۳۹۱ قانون مدنی و مواد ۵۰۲ ـ ۵۱۹ آیین دادرسی مدنی حکم به ابطال معامله مورخ ۱۳۹۰/۴/۸ فیمابین تعاونی مسکن کارکنان دولت و خواندگان و ایضاً خواندگان را مشترکاً به پرداخت مبلغ 5657000 تومان از بابت هزینههای دادرسی و حقالوکاله وکیل در مرحله بدوی در حق خواهان محکوم و بالمآل حکم به الزام و محکومیت خواندگان به پرداخت 99600000 تومان از بابت ثمن دریافتی زمان معامله به خواهان به نسبت سهمالارث خودشان صادر و اعلام میدارد و در خصوص خسارت تأخیر و خسارت به نرخ روز نظر به اینکه مطابق مندرجات توافقنامه ۱۳۹۰/۴/۵ فیمابین شهرداری و [خواندگان] با توجه به اینکه در معامله ۱۳۹۰/۴/۸ فیمابین تعاونی مسکن و [خواندگان] به شماره قرارداد مورخ ۱۳۹۰/۴/۵ اشاره شده و این به معنی آن است که از مندرجات آن مطلع بوده و متن آن قرارداد نیز حکایت از این دارد که تا سند ۵ قطعه زمین به شهرداری انتقال نیابد مالکین حق انتقال به اشخاص ثالث را ندارند بنابراین به نظر میرسد که خواهان با علم و اطلاع از متن قرارداد، معامله مورخ ۱۳۹۰/۴/۸ را تنظیم نموده، لهذا به استناد ماده ۳۹۱ قانون مدنی مستحق غرامت نبوده، بنابراین در این خصوص حکم به بیحقی آنان صادر و اعلام میگردد.»

با تجدیدنظرخواهی از این رأی، شعبه دوم دادگاه تجدیدنظر استان کردستان بهموجب دادنامه شماره ۹۵۰۹۹۷۸۷۱۶۴۰۰۷۴۸ ـ ۱۳۹۵/۸/۲۳، چنین رأی داده است:

«… عدم علم و اطلاع تجدیدنظرخواه در مورد مستحقٌللغیر بودن مبیع برای این دادگاه محرز میباشد و با توجه به اینکه به موجب دادنامه شماره ۴۱۲ ـ ۱۳۹۲/۵/۲۸ شعبه دوم دادگاه تجدیدنظر استان کردستان مالکیت تجدیدنظرخواندگان بر اراضی منتفی شده و حتی اعتراض ثالث شرکت تجدیدنظرخواه نسبت به رأی مذکور هم برابر دادنامه شماره ۸۷۶ ـ ۱۳۹۲/۱۰/۲۳ این دادگاه رد گردیده است، فلذا نظر به مراتب فوق و انتفای مالکیت تجدیدنظرخواندگان (فروشندگان) بر مبیع، ضمانت آنان مسجل میباشد و مطابق بند ۲ ماده ۳۶۲ قانون مدنی (… عقد بیع، بایع را ضامن درک مبیع و مشتری را ضامن درک ثمن قرار میدهد) با توجه به مفاد رأی وحدترویه شماره ۷۳۳ ـ ۱۳۹۳/۷/۱۵ هیأتعمومی دیوانعالی کشور که دادنامه شماره ۳۶۰ ـ ۱۳۸۹/۳/۳۱ شعبه یازدهم دادگاه تجدیدنظر استان آذربایجانغربی را قانونی تشخیص داده است و در دادنامه موصوف که در مقام تأیید دادنامه شماره 950/88 صادره در پرونده 367/88 شعبه دوم دادگاه عمومی حقوقی شهرستان ماکو صادر شده است پرداخت ثمن معامله به نرخ روز مورد حکم قرار گرفته است و منظور از کاهش ارزش ثمن، کاهش قدرت خرید آن میباشد و رأی وحدترویه ناظر به اثبات کاهش ارزش پول به عنوان یکی از مصادیق غرامت موضوع ماده ۳۹۱ قانون مدنی است و رأی مذکور مبتنی بر جبران کاهش ارزش ثمن برمبنای تعیین بهای روز طبق نظر کارشناس بوده است. بنابراین عبارت غرامات ناظر به حفظ ارزش ثمن برمبنای بهای روز میباشد و اقتضای عدالت به مثابه جبران خسارت، پوشش تمام خسارت وارده میباشد که ارجاع امر به کارشناس و تعیین بهای آن به نرخ روز ناظر به شیوه جبران خسارت است و رأی وحدترویه شماره ۷۳۳ مورخ ۱۳۹۳/۷/۱۵ هیأتعمومی دیوانعالی کشور نظریه شعبهای را پذیرفته است که غرامت را به میزان کاهش ارزش ثمن همان معامله تلقی نموده است. به عبارت دیگر غرامات همان خسارتی است که از قِبل مستحقٌللغیر درآمدن مبیع به مشتری وارده شده است و ملاک احتساب کاهش ارزش ثمن، ثمن همان معامله است و نمیتوان ارزش ثمن که موقعیت خاص حقوقی دارد به عنوان وجهی انتزاعی از آن معامله لحاظ کرد و الا اگر نظر اعضای هیأتعمومی وحدترویه دیوانعالی کشور صرفاً کاهش ارزش پول برمبنای ماده ۵۲۲ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی مصوب سال ۱۳۷۹ بوده صراحتاً در رأی مذکور به ماده ۵۲۲ اشعاری استناد میشده است در حالی که نه در رأی وحدترویه شماره ۷۳۳ ـ ۱۳۹۳/۷/۱۵ هیأتعمومی دیوانعالی کشور چنین چیزی آمده است و نه هیچیک از اکثریت قضات هیأتعمومی دیوانعالی کشور چنین برداشتی داشتند و قدر متیقن رأی وحدترویه موصوف آن است که تورم ناشی از کاهش ارزش ثمن با ملاحظه همان معامله یا به تعبیر دیگر تورم موضوعی لحاظ گردیده است. مضافاً اینکه اگر منظور رأی وحدترویه کاهش ارزش پول برمبنای ماده ۵۲۲ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی بوده باشد با توجه به شرایط پنجگانه مندرج در این ماده اصولاً شامل مسأله موضوع رأی وحدترویه نخواهد شد و نتیجه آنکه نباید رأی وحدترویه شماره ۷۳۳ ـ ۱۳۹۳/۷/۱۵ هیأتعمومی دیوانعالی کشور را به نحوی تفسیر کرد که عملاً یک رأی بیخاصیت در منابع حقوقی کشور جلوه نماید. بنابراین نظر به اینکه مطابق نظریه هیأت سهنفره کارشناسان رسمی دادگستری قیمت پنج قطعه زمین مبلغ دو میلیارد و چهارصد و هشتادوهفت میلیون و نهصد و ده هزار ریال بوده و نظریه موصوف با اوضاعواحوال محقق و معلوم مورد کارشناسی مطابقت دارد و پس از ابلاغ به طرفین مصون از ایراد و اعتراض مؤثر آنان مانده است و با توجه به مفهوم مخالف ماده ۲۶۵ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی مصوب سال ۱۳۷۹ دادگاه به آن ترتیب اثر میدهد لذا این دادگاه با توجه به مراتب فوق و با استناد به ماده ۳۵۸ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی با توجه به احراز: الف) ضمان بایع ب) جهل مشتری به وجود فساد ج) وجود ثمن در اختیار بایع د) کاهش ارزش ثمن، ضمن نقض دادنامه تجدیدنظرخواسته در این قسمت و در اجرای رأی وحدترویه شماره ۷۳۳ مورخ ۱۳۹۳/۷/۱۵ هیأتعمومی دیوانعالی کشور و ماده ۳۹۱ قانون مدنی حکم بر محکومیت تجدیدنظرخواندگان به پرداخت دو میلیارد و چهارصد و هشتادوهفت میلیون و نهصد و ده هزار ریال به عنوان غرامات پنج قطعه زمین و … در حق تجدیدنظرخواه صادر و اعلام مینماید.»

ب) به حکایت دادنامة شماره ۹۵۰۹۹۷۲۸۳۴۲۰۰۱۱۵ ـ ۱۳۹۵/۲/۲۷ شعبه دوم دادگاه عمومی حقوقی تاکستان آقای مجید … به وکالت از خانم معصومه … و غیره به طرفیت بنیاد مستضعفان و جانبازان به خواسته صدور حکم به محکومیت خوانده به پرداخت بهای عادله قطعه زمینی از پلاک ثبتی … واقع در تاکستان با جلب نظر کارشناس، با احتساب خسارت دادرسی و حقالوکاله وکیل و خسارت تأخیر تأدیه دعوایی مطرح کرده و توضیح داده است: «بنیاد پهلوی سابق که اکنون زیرمجموعه بنیاد مستضعفان میباشد ملک موضوع پرونده را در سال ۱۳۳۱ به شخصی به نام تیمور … واگذار میکند و مجدداً در سال ۱۳۴۱ همان ملک را به مورث موکلان اینجانب میفروشد و ثمن آن را هم دریافت میکند و سند به نام خریدار اول انتقال مییابد. سپس اداره ثبت و بنیاد مذکور متوجه تعارض حقوق خریداران میگردد و چون مورث موکلان خریدار مؤخر بوده است سند به نام وی منتقل نمیشود و ثمن هم مسترد نمیگردد، لذا تقاضای مطالبه بهای عادله ملک موصوف به عنوان غرامت از باب مستحقٌللغیر بودن مبیع را دارم.» و دادگاه چنین رأی داده است:

«دادگاه با عنایت به شرح پرونده از جمله پاسخ استعلام از اداره ثبت … و روگرفت فیشهای واریزی ثمن معامله توسط مورث خواهانها به حساب خوانده و دفاعیات غیرموجه وی، همچنین نظریه هیأت سهنفره کارشناسی که مصون از هرگونه ایراد و یا اعتراض باقیمانده است که همگی صحت ادعای خواهان را اثبات مینمایند، دعوی خواهان را موجه و مستدل تشخیص داده و به استناد مواد ۱۹۸، ۵۱۵ و ۵۱۹ قانون آیین دادرسی مدنی و مواد ۳۹۰ و ۳۹۱ قانون مدنی و رأی وحدترویه شماره ۷۳۳ ـ ۱۳۹۳/۷/۱۵ پس از محاسبه میانگین قیمت اراضی مشابه ملک متنازعفیه مندرج در نظریه کارشناس و کنار گذاشتن بند دوم ارزشگذاری در نظریه مذکور که مربوط به اراضی داخل در محدوده شهر میباشد در حالی که متنازعفیه فاقد چنین وصفی است، لذا با ملاحظه میانگین بندهای ۱، ۳ و ۴ موصوف در نظریه کارشناس که حاصل آن ارزش هر مترمربع از آن را معادل دویست و بیست و چهار هزار و یکصد و شصتوشش ریال نشان میدهد و ضرب آن عدد در مساحت ملک مطرح در دعوا که معادل سیهزار مترمربع است خوانده را به پرداخت شش میلیارد و هفتصد و بیست و پنج میلیون ریال بابت اصل خواسته و … به علاوه خسارت تأخیر تأدیه از تاریخ تقدیم دادخواست مورخ ۱۳۹۳/۲/۱۴ تا زمان پرداخت که توسط اجرای احکام مدنی محاسبه خواهد شد و حقالوکاله وکیل در حق خواهان محکوم مینماید.»

با تجدیدنظرخواهی از این رأی، شعبه هفتم دادگاه تجدیدنظر استان قزوین به موجب دادنامه شماره ۹۵۰۹۹۷۲۸۱۲۲۰۰۵۲۶ ـ ۱۳۹۵/۵/۳۰، چنین رأی داده است:

«… با توجه به محتویات پرونده از آنجایی که ادعای تجدیدنظرخواندگان این است که ملک موصوف را که سابقاً تجدیدنظرخواه به غیر واگذار نموده بود مجدداً آن را به مورث آنان فروخته است (یعنی مبیع مستحقٌللغیر بوده) علیهذا بنا به مراتب مذکور در این فرض مطابق رأی وحدترویه شماره ۷۳۳ ـ ۱۳۹۳/۷/۱۵ هیأتعمومی دیوانعالی کشور تجدیدنظرخواندگان مستحق دریافت اصل ثمن پرداختی خود در زمان انجام معامله و خسارت تأخیر تأدیه آن به نرخ شاخص بانک مرکزی میباشند فلذا دادنامه تجدیدنظرخواسته در خصوص محکومیت تجدیدنظرخواه به پرداخت مبلغ شش میلیارد و هفتصد و بیست و پنج میلیون ریال و خسارت تأخیر تأدیه آن به محکومیت تجدیدنظرخواه به پرداخت مبلغ اصل ثمن زمان انجام معامله و خسارت تأخیر تأدیه آن تا زمان اجرای حکم در حق تجدیدنظرخواندگان اصلاح میگردد و علیهذا از توجه به جامع اوراق و محتویات پرونده … از ناحیه معترض اعتراض خاص و موجهی که موجبات فسخ رأی صادره را ایجاب نماید به عمل نیامده و رأی صادره از توجه به جهات و مبانی مندرج در آن با هیچیک از جهات و شقوق ماده ۳۴۸ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی قابل انطباق به نظر نرسیده و از حیث رعایت تشریفات و اصول دادرسی نیز فاقد ایراد و اشکال مؤثر قانونی است، لذا با ردّ اعتراض معترض، دادنامه تجدیدنظرخواسته با اصلاح [بهعمل] آمده به شرح مذکور نتیجتاً تأیید میگردد.»

چنانکه ملاحظه میشود، شعب دوم دادگاه تجدیدنظر استان کردستان و هفتم دادگاه تجدیدنظر استان قزوین، در خصوص نحوه محاسبه کاهش ارزش ثمن و جبران آن به عنوان غرامت ناشی از مستحقٌللغیر درآمدن مبیع موضوع ماده ۳۹۱ قانون مدنی و رأی وحدترویه ۷۳۳ ـ ۱۳۹۳/۷/۱۵ هیأتعمومی دیوانعالی کشور، اختلافنظر دارند، به طوری که شعبه هفتم دادگاه تجدیدنظر استان قزوین برای جبران کاهش ارزش ثمن با اصلاح دادنامه بدوی حکم به پرداخت خسارت تأخیر تأدیه تا زمان اجرای حکم داده است که بالطبع براساس شاخص نرخ تورم موضوع ماده ۵۲۲ قانون آیین دادرسی در امور مدنی محاسبه میشود، اما شعبه دوم دادگاه تجدیدنظر استان کردستان کاهش ارزش ثمن را براساس نظر کارشناس و با توجه به معامله انجامشده قابل محاسبه و جبران دانسته است.

بنا به مراتب، در موضوع مشابه، اختلاف استنباط از قانون محقق شده است، لذا در اجرای مادة ۴۷۱ قانون آیین دادرسی کیفری به منظور ایجاد وحدترویه قضایی، طرح موضوع در جلسه هیأتعمومی دیوانعالی کشور درخواست میگردد.

معاون قضایی دیوانعالی کشور در امور هیأتعمومی ـ غلامعلی صدقی

ب) نظریة نمایندة محترم دادستان کل کشور

احتراماً، در خصوص پرونده وحدترویه 10/400 هیأتعمومی دیوانعالی کشور به نمایندگی از دادستان محترم کل کشور به شرح ذیل اظهارنظر مینمایم.

همانطور که استادان محترم استحضار دارند یکی از موارد بطلان قراردادهای لازم از جمله عقد بیع، مستحقٌللغیر درآمدن مبیع بعد از قبض است که آن عقد را در زمرة عقود فاسد قرار داده و مقنن از باب ضمان درک، بایع را ملزم به استرداد ثمن و پرداخت غرامات حاصله به مشتری نموده است. در اصطلاح حقوقی ضمان درک عبارت است از ضمان بایع نسبت به ثمن در صورتی که مبیع مستحقللغیر درآید که این موضوع در ماده ۳۹۱ قانون مدنی آمده و مقنن با آوردن این عبارت که بایع باید از عهده غرامات وارده به مشتری نیز برآید بر این موضوع تأکید کرده است. اما مشکلی که در حال حاضر وجود دارد کاهش شدید ارزش ثمن است، بدین نحو که پس از گذشت سالیانی از تاریخ انعقاد عقد بیع محکوم کردن بایع به ردّ ثمن قرارداد به دور از انصاف و نوعی اضرار به مشتری است. اما آنچه در این موضوع مهم به نظر میرسد و با قاعده انصاف نیز همخوانی دارد این است که مشتری بدون اطلاع از هرگونه فساد در معامله اقدام به انعقاد قرارداد نموده و ثمن تعیین شده را نیز پرداخت میکند و بعد از قبض مبیع متوجه کشف فساد میشود که مورد معامله مستحقٌللغیر درآمده است. در اینجا اصل بر این است که مشتری جاهل متضرر شده و باید ضرر وی جبران شود. در آن مقطع مشتری میتوانسته با همان وجه پرداختی بابت ثمن یک ملک فاقد هر مشکلی را خریداری کند. حال بعد از گذشت چند سال از وقوع عقد بیع این مشکل حادث و میبایست مبیع مسترد شود. در اینجا راه جبران ضرر و غرامات وارده به مشتری همانا جبران کردن قدرت خرید اوست نه پرداخت خسارت تأخیر تأدیه، چون خسارت تأخیر تأدیه یکی از طرق جبران خسارت و ناظر به مواردی است که موضوع دین و از نوع وجه رایج آن باشد حال آنکه در مانحنفیه بحث استرداد ثمن قرارداد است و خروج موضوعی از بحث دین دارد و باید بایع ثمنی را که اخذ کرده مسترد و غرامات را جبران کند. غرامات در اینجا همانا کاهش ارزش ثمن است با این توضیح که مراد از کاهش ارزش ثمن، بالا بردن قدرت خرید مشتری است به نوعی که بتواند مثل مورد معامله را خریداری نماید و صرف پرداخت خسارات تأخیر تأدیه کمکی به کاهش ارزش ثمن نمیکند و قدرت خرید را افزایش نمیدهد، فلذا استدلال شعبه دوم دادگاه تجدیدنظر استان کردستان موافق با اصل انصاف و قابل تأیید است.

ج) رأی وحدت رویه شمارة ۸۱۱ ـ ۱۴۰۰/۴/۱ هیأتعمومی دیوانعالی کشور

با عنایت به مواد ۳۹۰ و ۳۹۱ قانون مدنی، در موارد مستحقللغیر درآمدن مبیع و جهل خریدار به وجود فساد، همانگونه که در رأی وحدترویه شماره ۷۳۳ مورخ ۱۳۹۳/۷/۱۵ هیأتعمومی دیوانعالی کشور نیز بیان شده است، فروشنده باید از عهده غرامات وارده به خریدار از جمله کاهش ارزش ثمن، برآید. هرگاه ثمن وجه رایج کشور باشد، دادگاه میزان غرامت را مطابق عمومات قانونی مربوط به نحوه جبران خسارات از جمله صدر ماده ۳ قانون مسئولیت مدنی مصوب ۱۳۳۹، عنداللزوم با ارجاع امر به کارشناس و براساس میزان افزایش قیمت (تورم) اموالی که از نظر نوع و اوصاف مشابه همان مبیع هستند، تعیین میکند و موضوع از شمول ماده ۵۲۲ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی مصوب ۱۳۷۹ خارج است. بنا به مراتب، رأی شعبه دوم دادگاه تجدیدنظر استان کردستان تا حدی که با این نظر انطباق دارد به اکثریت آراء صحیح و قانونی تشخیص داده میشود. این رأی طبق ماده ۴۷۱ قانون آیین دادرسی کیفری مصوب ۱۳۹۲ با اصلاحات و الحاقات بعدی، در موارد مشابه برای شعب دیوانعالی کشور، دادگاهها و سایر مراجع، اعم از قضایی و غیر آن لازمالاتباع است.

هیأتعمومی دیوانعالی کشور

رأی وحدترویه شماره ۸۱۲ هیأتعمومی دیوانعالی کشور

منتشره در روزنامه رسمی شماره 22242-06/05/1400

شماره 110/152/12513 – ۱۴۰۰/۴/۲۶

مدیرعامل محترم روزنامه رسمی کشور

گزارش پرونده وحدترویة قضایی ردیف 13/1400 هیأتعمومی دیوان عالی کشور با مقدمه و رأی شمارة ۸۱۲ ـ ۱۴۰۰/۴/۱ به شرح ذیل تنظیم و جهت انتشار ارسال میگردد.

معاون قضایی دیوانعالی کشور ـ غلامعلی صدقی

مقدمه

جلسة هیأتعمومی دیوانعالی کشور در مورد پرونده وحدت رویه ردیف 13/1400 ساعت ۸:۳۰ روز سهشنبه، مورخ ۱۴۰۰/۴/۱ به ریاست حجتالاسلاموالمسلمین جناب آقای سیداحمد مرتضوی مقدم، رئیس محترم دیوانعالی کشور، با حضور جناب آقای سید محسن موسوی، نماینده محترم دادستان کل کشور و با شرکت آقایان رؤسا، مستشاران و اعضای معاون کلیة شعب دیوان عالی کشور، در سالن هیأتعمومی تشکیل شد و پس از تلاوت آیاتی از کلامالله مجید و قرائت گزارش پرونده و طرح و بررسی نظریات مختلف اعضای شرکتکننده در خصوص مورد و استماع نظر نماینده محترم دادستان کل کشور که به ترتیب ذیل منعکس میگردد، به صدور رأی وحدت رویه قضایی شمارة ۸۱۲ ـ ۱۴۰۰/۴/۱ منتهی گردید.

الف) گزارش پرونده

به استحضار میرساند، براساس آراء واصله به این معاونت، از سوی شعب سی و هفتم و سی و یکم دادگاههای تجدیدنظر استان تهران در خصوص مبدأ محاسبه خسارت تأخیر تأدیه وجه چک، آراء مختلف صادر شده است، به منظور طرح موضوع در هیأتعمومی دیوانعالی کشور، گزارش امر به شرح ذیل تقدیم میشود:

الف) به حکایت دادنامه شماره ۱۰۹۹ ـ ۱۳۹۱/۱۲/۵ شعبه سیوششم دادگاه عمومی حقوقی تهران، در خصوص دعوی س.ص. به طرفیت م.ش. به خواسته مطالبه مبلغ 135000000 ریال بابت بخشی از وجه چک… با احتساب خسارت تأخیر تأدیه و دادرسی، دادگاه چنین رأی داده است:

«… به استناد مواد ۳۱۰ و ۳۱۳ قانون تجارت و مواد ۱۹۸، ۵۱۵، ۵۱۹ و ۵۲۲ قانون آیین دادرسی مدنی، خوانده را به پرداخت مبلغ یکصد و سی و پنج میلیون ریال بابت اصل خواسته به اضافه خسارت تأخیر تأدیه از تاریخ ۱۳۹۰/۱۱/۵ تا تاریخ تأدیه براساس شاخص نرخ تورم اعلامی از سوی بانک مرکزی … در حق خواهان محکوم مینماید … . در مورد دعوی … خواهان نسبت به خسارت تأخیر تأدیه از تاریخ سررسید چک تا تاریخ صدور گواهینامه عدم پرداخت (۱۳۹۰/۱۱/۵)، با عنایت به اینکه یکی از شروط اصلی خسارت تأخیر تأدیه وفق ماده ۵۲۲ قانون آیین دادرسی مدنی، مطالبه دین از سوی دائن میباشد و خواهان از تاریخ سررسید چک تا تاریخ مراجعه به بانک، مطالبهای نسبت به وجه چک نداشته و اقدام علیه خود نموده است؛ ضمن اینکه این اقدام خواهان عملاً بهمنزله اعطاء مهلت یا انصراف از مطالبه در مدت مذکور بوده است، بنابراین، این قسمت از دعوی خواهان مردود بوده و به استناد ماده ۱۹۷ قانون آیین دادرسی، حکم بر بطلان آن صادر مینماید.»

پس از تجدیدنظرخواهی از این رأی، شعبه سی و هفتم دادگاه تجدیدنظر استان تهران به موجب دادنامه شماره ۰۵۰۳ ـ ۱۳۹۲/۵/۱۶، چنین رأی داده است:

«در خصوص تجدیدنظرخواهی … نسبت به قسمتی از دادنامه ۱۰۹۹ ـ ۱۳۹۱/۱۲/۵ صادره از شعبه ۳۶ دادگاه عمومی حقوقی تهرآنکه به موجب آن حکم بر محکومیت خوانده دعوی بر پرداخت خسارت تأخیر تأدیه از تاریخ گواهینامه عدم پرداخت صادر کرده نه از تاریخ سررسید چک …، در رأی صادره باید این موضوع روشن شود که ضابطه مطالبه خسارت تأخیر تأدیه در مادهواحده الحاقی (مصوب مجمع تشخیص مصلحت نظام) به ماده ۲ قانون صدور چک، با ماده ۵۲۲ قانون آیین دادرسی مدنی، افتراق دارد تا بگوییم یکی دیگری را تخصیص میزند یا دارای [یک] منشأ است. به طور خلاصه باید توضیح داد فرقی در تعیین تورم و شاخص میزان خسارت بین چک و سایر مطالبات وجود ندارد و تعارضی به نظر نمیرسد و ضابطه در چک جهت تعیین تورم، تاریخ مندرج در آن و در سایر مطالبات، تاریخ سررسید است. به بیان دیگر مادهواحده الحاقی به ماده ۲ قانون صدور چک نیز مانند ماده ۵۲۲ قانون آیین دادرسی مدنی، مطالبه خسارت تأخیر تأدیه را برمبنای نرخ تورم از تاریخ چک تا زمان وصول آن دانسته به این ترتیب مبنای محاسبه خسارت تأخیر تأدیه تاریخ سررسید دین یا چک بوده، لکن ابتدای زمان استحقاق دریافت خسارت تأخیر تأدیه، تاریخ مطالبه از سوی دائن است و راه قانونی برای مطالبه وجه چک، مراجعه دارنده به بانک محالعلیه و صدور گواهینامه عدم پرداخت بوده که مبنای استحقاق خسارت تأخیر تأدیه قرار میگیرد؛ علیهذا اعتراض مطروحه وارد نیست، مستنداً به ماده ۳۵۸ قانون آیین داردسی مدنی با ردّ تجدیدنظرخواهی دادنامه تجدیدنظرخواسته را تأیید مینماید.»

ب) به حکایت دادنامه شماره ۱۶۵ ـ ۱۳۹۲/۳/۲۱ شعبه ۲۱۰ دادگاه عمومی حقوقی تهران در خصوص دعوی ز.ب و … به طرفیت م.ک. به خواسته مطالبه مبلغ 450000000 ریال وجه، دادگاه چنین رأی داده است:

«… نظر به اینکه مستند خواهان سه فقره چک … میباشد که حسب [گواهی] بانکهای محالعلیه بلامحل اعلام گردیده است و حکایت از مدیونیت خوانده به میزان مبلغ مندرج در چکهای موصوف دارد…، لهذا دادگاه با توجه به مراتب، خواسته خواهان را موجه و ثابت دانسته، مستنداً به مواد ۳۱۰ و ۳۱۳ قانون تجارت و مواد ۱۹۸، ۵۱۵ و ۵۱۹ قانون آیین دادرسی مدنی، حکم به الزام خوانده به پرداخت مبلغ مندرج در چکهای فوقالذکر و نیز خسارت تأخیر تأدیه از تاریخ تقدیم دادخواست لغایت اجرای حکم و نیز خسارات دادرسی را در حق خواهان صادر و اعلام مینماید.»

پس از تجدیدنظرخواهی از این رأی شعبه سی و یکم دادگاه تجدیدنظر استان تهران به موجب دادنامه شماره ۰۶۹۴ ـ ۱۳۹۲/۵/۳۰، چنین رأی داده است:

«… از ناحیه تجدیدنظرخواهان ایراد و اعتراض مؤثری که بتواند موجبات نقض دادنامه تجدیدخواسته را فراهم نماید، ارائه و عنوان نگردیده است و تجدیدنظرخواهی با هیچیک از شقوق مندرج در ماده ۳۴۸ قانون آیین دادرسی مدنی منطبق نمیباشد ولیکن مشاهده میشود دادگاه محترم در مورد مطالبه وجوه چکها، خسارت تأخیر تأدیه را از زمان تقدیم دادخواست محاسبه کرده است تجدیدنظرخواه به این قسمت از رأی اعتراض کرده است که مبنی بر اشتباه میباشد. به لحاظ اینکه براساس قانون استفساریه تبصره الحاقی به ماده ۲ قانون اصلاح موادی از قانون صدور چک مصوب ۱۳۷۱/۲/۱۰ مجمع تشخیص مصلحت نظام و نظریه مجمع در خصوص محاسبه خسارت تأخیر تأدیه برمبنای نرخ تورم، محاسبه تأخیر تأدیه چک از تاریخ صدور چک تا زمان وصول میباشد و این اشتباه به اساس رأی خلل و خدشهای وارد نمیکند، علیهذا دادگاه ضمن ردّ تجدیدنظرخواهی به عمل آمده و با اصلاح مذکور، استناداً به مواد ۳۵۱ و ۳۵۸ قانون مارالذکر، رأی معترضعنه را تأیید و استوار مینماید.»

چنانکه ملاحظه میشود، شعب سی و هفتم و سی و یکم دادگاههای تجدیدنظر استان تهران، در خصوص مبدأ محاسبه خسارت تأخیر تأدیه وجه چک، اختلافنظر دارند، به طوری که شعبه سی و هفتم مبدأ خسارت تأخیر تأدیه را تاریخ مطالبه (تاریخ صدور گواهی عدم پرداخت) و شعبه سی و یکم تاریخ سررسید چک میداند.

بنا به مراتب، در موضوع مشابه، اختلاف استنباط از قانون محقق شده است، لذا در اجرای مادة ۴۷۱ قانون آیین دادرسی کیفری به منظور ایجاد وحدترویه قضایی، طرح موضوع در جلسه هیأتعمومی دیوانعالی کشور درخواست میگردد.

معاون قضایی دیوانعالی کشور در امور هیأتعمومی ـ غلامعلی صدقی

ب) نظریة نمایندة محترم دادستان کل کشور

احتراماً در خصوص پرونده وحدترویه 13/1400 هیأتعمومی دیوانعالی کشور به نمایندگی از دادستان کل کشور به شرح ذیل اظهارنظر مینمایم:

براساس گزارش معاونت قضایی دیوانعالی کشور در امور هیأتعمومی ملاحظه میگردد در خصوص مبدأ محاسبه خسارت تأخیر تأدیه وجه چک بین شعب ۳۱ و ۳۷ محاکم تجدیدنظر استان تهران اختلافنظر وجود داشته، به گونهای که شعبه ۳۱ مبدأ خسارت تأخیر تأدیه را سررسید چک و شعبه ۳۷ تاریخ مطالبه یعنی صدور گواهی عدم پرداخت میدانند لذا با عنایت به اینکه یکی از متداولترین وسایل پرداخت دین که مورد پذیرش قانونگذار قرار گرفته چک میباشد و لزوماً صادرکننده باید وجه آن را نزد بانک تأمین کند چون به محض صدور چک مبلغ مندرج در آن از دارایی صادرکننده کسر و به دارنده تعلق میگیرد و با توجه به اینکه وجه چک فقط یک دین مدنی نیست، بلکه در حکم یک سند تجاری است، لذا خصوصیت مضاعف تحمیلشده یا در نظر گرفتهشده توسط قانون تجارت به گونهای است که اساساً و به محض صدور اوصاف تجاری پیدا کرده و از مزایای حقوق تجارت استفاده میکنند که یکی از آن مزایا استفاده از تاریخ چک است که مانند اسناد تجاری از اعتبار خاص برخوردار میگردد و با توجه به اصول حاکم بر اسناد تجاری از جمله اصل سرعت در گردش سرمایه، اصل تسهیل در گردش سرمایه، اصل اطمینان در بازگشت سرمایه و عدم توجه به ایرادات این دلالت را دارد که بعد از صدور سند حاکمیت قانون تجارت در راستای حفظ سرمایه اجازه هیچگونه تعرض به سرمایه را نمیدهد، لذا با توجه به اصول ذکر شده و سایر موازین قانونی از جمله ماده ۲۹۲ قانون تجارت بند ج مادة ۱۰۸ قانون آیین دادرسی مدنی و مادة ۱۱۰ همان قانون و به استناد استفساریه تبصره الحاقی به ماده ۲ قانون اصلاح موادی از قانون صدور چک مصوب ۱۳۷۶/۳/۱۰ مجمع تشخیص مصلحت نظام که مبنای محاسبه را از تاریخ سررسید چک تا زمان وصول آن قرار داده و از آنجایی که این قانون خاص بوده و مطابق نظریه شورای نگهبان مصوبات مجلس نمیتواند ناسخ مصوبات مجمع تشخیص مصلحت نظام باشد به نظر اینجانب نظر شعبه ۳۱ دادگاه تجدیدنظر استان تهران موافق با موازین قانونی و قابل تأیید است.

ج) رأی وحدت رویه شمارة ۸۱۲ ـ ۱۴۰۰/۴/۱ هیأتعمومی دیوانعالی کشور

مطابق ماده ۳ قانون صدور چک مصوب ۱۳۵۵ با اصلاحات و الحاقات بعدی، صادرکننده باید در تاریخ مندرج در چک، معادل مبلغ ذکر شده در آن، در بانک محالعلیه وجه نقد داشته باشد و برابر تبصره الحاقی (۱۳۷۶/۳/۱۰) به ماده ۲ قانون اخیرالذکر و قانون استفساریه این تبصره مصوب ۱۳۷۷/۹/۲۱ مجمع تشخیص مصلحت نظام، مبدأ محاسبه خسارت تأخیر تأدیه برمبنای نرخ تورم، تاریخ چک است. بنابراین، خسارت تأخیر تأدیه وجه چک، برابر مقررات مذکور که به طور خاص راجعبه چک وضع شده است، محاسبه میشود و از شمول شرایط مقرر در ماده ۵۲۲ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی مصوب ۱۳۷۹ خارج است. بنا به مراتب، رأی شعبه سی و یکم دادگاه تجدیدنظر استان تهرآنکه تاریخ چک (نه تاریخ مطالبه) را مبدأ محاسبه خسارت تأخیر تأدیه دانسته است، به اکثریت آراء صحیح و قانونی تشخیص داده میشود. این رأی طبق ماده ۴۷۱ قانون آیین دادرسی کیفری مصوب ۱۳۹۲ با اصلاحات و الحاقات بعدی، در موارد مشابه برای شعب دیوانعالی کشور، دادگاهها و سایر مراجع، اعم از قضایی و غیر آن لازمالاتباع است.

هیأتعمومی دیوانعالی کشور

ب ـ هیأتعمومی ديوان عدالت اداری

رأی شمارههای ۲۴۱ و ۲۴۲ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال مواد ۲، ۳، ۴ و ۷ از مصوبه شماره ۲۰۶۸ ـ ۲۶/۱۰/۱۳۹۲ شورای اسلامی شهر نیشابور ۲ ـ ابطال ماده ۳ و ماده ۱ مصوبه شماره ۲۳۶۲ ـ ۵/۱۰/۱۳۹۶ شورای اسلامی شهر نیشابور

منتشره در روزنامه رسمی شماره 22241-05/05/1400

شماره ۹۶۰۱۸۰۷ – ۱۴۰۰/۳/۱۲

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۰۹۹۷۰۹۰۵۸۱۰۲۴۱ و ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۰۲۴۲ مورخ ۱۴۰۰/۲/۲۱ با موضوع: «ابطال مواد ۲، ۳، ۴ و ۷ از مصوبه شماره ۲۰۶۸ ـ ۱۳۹۲/۱۰/۲۶ شورای اسلامی شهر نیشابور ۲ ـ ابطال ماده ۳ و ماده ۱ مصوبه شماره ۲۳۶۲ ـ ۱۳۹۶/۱۰/۵ شورای اسلامی شهر نیشابور» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی درب

تاریخ دادنامه: ۱۴۰۰/۲/۲۱

شماره دادنامه: ۲۴۲ ـ ۲۴۱

شماره پرونده: ۹۷۰۰۰۲۶ و ۹۶۰۱۸۰۷

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکیان: آقای علی یوسف زاده و خانم راضیه سادات رضوی نژاد

موضوع شکایت و خواسته: ۱ ـ ابطال مواد ۲، ۳، ۴ و ۷ از مصوبه شماره ۲۰۶۸ ـ ۱۳۹۲/۱۰/۲۶ شورای اسلامی شهر نیشابور ۲ ـ ابطال ماده ۳ و ماده ۱ از مصوبه شماره ۲۳۶۲ ـ ۱۳۹۶/۱۰/۵ شورای اسلامی شهر نیشابور

گردشکار: شاکیان به موجب دادخواستهای جداگانهای ابطال مصوبه شماره ۲۰۶۸ ـ ۱۳۹۲/۱۰/۲۶ و ۲۳۶۲ ـ ۱۳۹۶/۱۰/۵ شورای اسلامی شهر نیشابور را خواستار شدهاند و در جهت تبیین خواسته اعلام کردهاند که:

الف ـ متن دادخواست آقای علی یوسفزاده:

“شورای شهر نیشابور اقدام به تصویب مصوبهای در تاریخ ۱۳۹۲/۱۰/۲۶ کرده است که طی آن در هشت بند دریافت عوارض از جمله (عوارض مازاد تراکم و عوارض تفکیک اعیان، عوارض کسری عرصه و عوارض تفکیک واحدها و عوارض و نحوه محاسبه تغییر کاربریها و …) را بعد از کمیسیون ماده صد قانونی دانسته لذا با استناد به اینکه این عوارض مشمول قانون مالیات به شمار نمیرود و خارج از حدود اختیارات شورای شهر میباشد و از طرفی هم در آراء شماره ۷۷۰ ـ ۱۳۹۱/۱۰/۱۸ و ۱۹۷ الی ۱۰۰ ـ ۱۳۹۲/۲/۱۶ و ۱۴۷۷ الی ۱۴۸۱ ـ ۱۳۸۶/۱۲/۱۳ و با استناد به بخشنامه شماره 79013831/80 و رأی شماره 73/90 -۱۳۹۱/۱/۲۷ و ۸۴۸ ـ ۱۳۸۷/۱۲/۱۱ و از آنجا که قانونگذاری در صلاحیت قوه مقننه است و قانونگذار هم در خصوص نحوه محاسبه تخلفات ساختمانی در کمیسیون ماده صد شهرداریها تعیین تکلیف کرده است و با استناد به بند ۱ ماده ۱۲ و مواد ۹۲ و ۸۸ قانون و با استناد به ماده ۱ و بند ۱ ماده ۱۹ و ماده ۴۲ قانون دیوان عدالت اداری درخواست اعمال ماده ۹۲ و ابطال مصوبه غیرقانونی شورای شهر نیشابور را دارم. ”

ب ـ متن دادخواست خانم راضیه سادات رضوی نژاد

“احتراماً ضمن درخواست ابطال مصوبه شماره ۲۳۶۲/ش ـ ۱۳۹۶/۱۰/۵ شورای شهرستان نیشابور از آن مرجع به استحضار عالی میرساند: اول ـ شورای شهرستان نیشابور با صدور مصوبه مورد اعتراض و استناد به آن ضمن تنظیم نرخهایی اقدام به مطالبه عوارض تغییر کاربری از مردم مطالبه نموده است و علیرغم تذکرات مکرر به مرجع مزبور ایشان توجهی به امر نداشته و همچنان مطابق مصوبه خویش عمل میکنند.

دوم ـ برابر قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور، وظایف شورای شهر در ماده ۷۱ این قانون احصا گردیده است و از طرفی حسب ماده ۷۴ قانون شهرداری این نهاد بر طبق دستورالعمل شورای شهر مسئول دریافت اخذ عوارض محلی میباشد. نکته قابل تأمل اینکه اقدام شهرداری نیشابور در اخذ عوارض ناشی از تغییر بهرهبرداری دقیقاً مصداق اخذ عوارض ناشی از تغییر کاربری میباشد در حالی که الزاماً چنین حقی ندارد چراکه بر طبق نظریه صادره از ناحیه اداره حقوقی قوه قضاییه به شماره 7/93/2866 که ضمیمه دادخواست تنظیمی میباشد، دریافت وجه از طرف شهرداری به جهت تغییر کاربری اراضی هیچ مبنای قانونی ندارد و مضافاً بنا به آرای فراوان صادره از ناحیه هیأتعمومی دیوان عدالت اداری از جمله رأی شماره ۸۶ مصوب سال ۱۳۹۶ شورای شهر و شهرداری حق اصدار مصوبه و متعاقباً اخذ خسارات راجعبه تغییر کاربری و بهرهبرداری اراضی را نخواهند داشت و از طرف دیگر با توجه به قانون تأسیس شورایعالی شهرسازی و معماری ایران، فقط کمیسیون ماده ۵ مقرر در این قانون حق اخذ خسارات تغییر کاربری داشته و اصولاً شهرداری فقط حق پیشنهاد به این کمیسیون استانی را دارد و نه حق اخذ عوارض. از طرفی طبق ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت، تصرف و اخذ خسارات دولت از مردم باید مبنا و ملاک داشته باشد، لذا مصوبه صادره از ناحیه شورای شهر نیشابور در این قسمت باطل و نقض پیدرپی اصول و قوانین حقوقی بوده و مصداق محرز و مبین تخلف اداری میباشد.”

متن مقررههای مورد شکایت به شرح زیر است:

الف ـ مصوبه شماره ۲۰۶۸ ـ ۱۳۹۲/۱۰/۲۶

“۲) عوارض کسری مساحت برای ساختمانهای تکواحدی در کاربریهای مسکونی و تجاری

مستند قانونی: تبصره ۱ ماده ۵۰ قانون مالیات بر ارزشافزوده مصوب سال ۱۳۸۷ و بند ۱۶ ماده ۷۷ قانون شوراها عوارض کمبود کسری مساحت برای ساختمانهای تکواحدی در کاربری مسکونی و تجاری به شرح ذیل محاسبه و وصول گردد.

P.S ۳۰ S = مساحت کمبود عرصه p = قیمت منطقهای

توضیحات: منظور از کسری مساحت میزان مساحت عرصه موجود نسبت به حداقل مساحت تفکیک تعیین شده در طرح مصوب میباشد.

۳) عوارض تفکیک اعیان در کاربریهای مسکونی و تجاری

مستند قانونی: تبصره ۱ ماده ۵۰ قانون مالیات بر ارزشافزوده مصوب سال ۱۳۸۷ و بند ۱۶ ماده ۷۱ و ماده ۷۷ قانون شوراها

۱ ـ ۴) عوارض تفکیک اعیان با کاربریهای مختلف به شرح ذیل محاسبه و اخذ گردد:

الف: عوارض تفکیک اعیان در کاربری مسکونی به ازای هر مترمربع ۳ درصد گروه ساختمانی (موضوع تبصره ۱۱ ماده صد قانون شهرداریها)

ب: عوارض تفکیک اعیان در کاربری تجاری به ازای هر مترمربع ۵ درصد گروه ساختمانی (موضوع تبصره ۱۱ ماده صد قانون شهرداریها)

تبصره ۱: اخذ رضایت مالکین در کلیه املاک مشاعی در خصوص تفکیک الزامی است.

تبصره ۲: در خصوص آن دسته از تفکیکهایی که نیاز به اخذ مصوبات کمیسیون ماده ۵ میباشند قبل از ارسال پرونده به کمیسیون مربوطه کلیه عوارضهای متعلقه محاسبه و ضمانتنامه بانکی از مالک اخذ سپس به کمیسیون ماده ۵ ارسال میگردد.

تبصر ۳: وصول کسری حدنصاب تفکیک به هنگام صدور پروانه ساختمانی و یا تفکیک اراضی الزامی است.

تبصره ۴: در خصوص اسناد صادره از طریق ماده ۱۴۷ و ۱۴۸ و ۲۱ و ۲۲ عوارض کسری حدنصاب تفکیک (براساس ضوابط شهرسازی) در هنگام مراجعه اولیه به شهرداری (نقلوانتقال و……) قابل وصول خواهد بود.

۴) عوارض کسری سهمالعرصه اعیان (هنگام صدور پروانه احداث بنا)

مستند قانونی: تبصره ۱ ماده ۵۰ قانون مالیات بر ارزشافزوده مصوب سال ۱۳۸۷ و بند ۱۶ ماده ۷۱ و ماده ۷۷ قانون شوراها

عوارض تفکیک سهمالعرصه اعیان (کمبود اعیان) به شرح ذیل محاسبه و وصل گردد:

واحدهای مجاز= p×s ×۴۰ s = مساحت کمبود عرصه p = قیمت منطقهای

توضیح: مساحت عرصه مورد نیاز برای هر واحد مسکونی ۷۵ متر واحد تجاری، ۵۰ متر در کلیه تراکمها میباشد.

حداکثر تعداد واحد مسکونی در هر قطعه به ازای هر ۵۰ متر زمین میباشد.

۷) نحوهی محاسبه تغییر بهرهبرداری املاک

۱ ـ جهت تغییر بهرهبرداری ملک از مسکونی به تجاری s×80p

۲ ـ جهت تغییر بهرهبرداری ملک از کشاورزی و فضای سبز به مسکونی s×60p

۳ ـ جهت تغییر بهرهبرداری ملک از کشاورزی و فضای سبز به تجاری s×100p

۴ ـ جهت تغییر بهرهبرداری ملک از کشاورزی و فضای سبز به صنعتی s×80p

۵ ـ جهت تغییر بهرهبرداری ملک از صنعتی به تجاری s×50p

۶ ـ جهت تغییر بهرهبرداری ملک از مسکونی به صنعتی s×70p

۷ ـ جهت تغییر بهرهبرداری از سایر کاربریها به مسکونی s×35p

۸ ـ جهت تغییر بهرهبرداری از سایر کاربریها به صنعتی و تجاری s×80p

متراژ قابلتغییر کاربری = s قیمت منطقهای= p

تبصره: حداقل قیمت منطقهای 20000 ریال لحاظ گردد.

ب ـ مصوبه شماره ۲۳۶۲ مصوب ۱۳۹۶/۱۰/۵

جناب آقای نجفی، شهردار محترم نیشابور ـ با سلام و احترام؛

نامه شماره 3857/3/11219 -۱۳۹۶/۹/۱۳ هیأت تطبیق مصوبات شوراها در ارتباط با اصلاح مصوبه شماره ۲۰۹۸/ش ـ ۱۳۹۶/۹/۴ با موضوع نحوه محاسبه بهای خدمات تغییر بهرهبرداری و افزایش تراکم، نحوه محاسبه بهای خدمات ورود به محدوده ـ تأمین سرانه خدماتی و معابر طرح جامع شهر نیشابور و نحوه محاسبه بهای خدمات تفکیک؛ در جلسه علنی روز چهارشنبه مورخ ۱۳۹۶/۹/۲۹ شورای اسلامی شهر نیشابور مطرح شد و متن مصوبه یادشده به شرح زیر اصلاح شد:

«نحوه محاسبه بهای خدمات تغییر بهرهبرداری و افزایش تراکم»

ماده ۳) بهای خدمات تغییر بهرهبرداری به شرح رابطه زیر محاسبه و دریافت گردد:

تبصره ۱) حداقل قیمت منطقهای 20000 ریال لحاظ میشود.

«نحوه محاسبه بهای خدمات تفکیک»

ماده ۱) بهای خدمات باز تفکیک عرصه به ازای هر مترمربع از کل عرصه ملک مؤدیان، اعم از اینکه مشمول پرداخت حقوق شهرداری بابت مزایای ورود به محدوده یا تأمین سرانه خدماتی طرح جامع باشند، در املاک با کاربری انتفاعی گروه ۱ و ۲ و نیمه انتفاعی معادل p ۱۰ و در سایر کاربریهای گروه مبنا معادل p ۶ و سایر کاربریها معادل p ۴ محاسبه و دریافت شود.

تبصره ۱) در باز تفکیکهای بعدی املاک، بهای خدمات تفکیک به شرح فوق صرفاً شامل قطعه دوم و مابعد آن (آن هم قطعات کوچکتر) میشود.

تبصره ۲) رعایت حدنصاب تفکیک در کلیه تفکیکها و افرازها الزامی است.

بدیهی است این مصوبه با رعایت قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور قابل اجراست. ـ رئیس شورای اسلامی شهر نیشابور ”

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر نیشابور به موجب لایحه شماره ۱۶۲۶/ش ـ ۱۳۹۷/۵/۲۹ به طور خلاصه توضیح داده است که:

“توجهاً به اینکه هرگونه تصمیمگیری نسبت به مصوبات شورای اسلامی شهر نیشابور ممکن است حقوق عمومی و عامالمنفعه شهرداری را در معرض تضییع قرار دهد. لذا ضرورت داشت شهرداری نیز به عنوان طرف شکایت از جانب شاکی اعلام گردد و از این حیث دادخواست شرایط قانونی را ندارد. وفق ماده ۸۱ قانون فوق، همگی ایرادات ذکرشده از موارد رد درخواست شاکی میباشد و از این حیث رد دادخواست شاکی مورد استدعاست.

وضع قاعده آمره در باب اخذ هرگونه عوارض به قوه مقننه اختصاص دارد و قانونگذار نیز به موجب مواد قانونی آتی، این موضوع را به شوراهای اسلامی شهر واگذار نموده است. بند ۱۶ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵ و اصلاحات بعدی، یکی از وظایف شورای اسلامی شهر «تصویب لوایح برقراری یا لغو عوارض شهر و همچنین تغییر نوع و میزان آن با در نظر گرفتن سیاست عمومی دولت که از سوی وزارت کشور اعلام میشود.» ماده ۷۷ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵ (اصلاحی ۱۳۸۶/۸/۲۷): شورای اسلامی شهر میتواند نسبت به وضع عوارض متناسب با تولیدات و درآمدهای اهالی به منظور تأمین بخشی از هزینههای خدماتی و عمرانی مورد نیاز شهر طبق آییننامه مصوب هیأتوزیران اقدام نماید.

تبصره ـ عوارض یک ماه پس از ارسال هر مصوبه به وزارت کشور قابل وصول است. وزیر کشور میتواند در هر مقطعی که وصول هر نوع عوارض را منطبق بر آییننامه مصوب نداند نسبت به اصلاح یا لغو آن اقدام نماید. قانون مالیات بر ارزشافزوده مصوب سال ۱۳۸۷: ماده ۵۰ تبصره ۱ ـ شوراهای اسلامی شهر و بخش جهت وضع هر یک از عوارض محلی جدید که تکلیف آنها در این قانون مشخص نشده باشد موظفاند موارد را حداکثر تا پانزدهم بهمنماه هر سال برای اجرا در سال بعد، تصویب و اعلام عمومی نمایند.

قانون برنامه پنجم توسعه کشور: ماده ۱۸۱ ـ به منظور ارتقاء برنامهریزی کشور با لحاظ نمودن دو اصل آمایش سرزمین و پایداری محیطی در کلیه فعالیتهای توسعه و سرمایه ملی و استانی، ایجاد هماهنگی بخشی، منطقهای و بخشی منطقهای و رعایت در توزیع منابع و فرصتها، توسعه متوازن مناطق، ارتقاء توانمندیهای مدیریتی استانها و انتقال اختیارات اجرایی به استانها متمرکز امور حاکمیتی در مرکز، سازوکارها و شاخصهای لازم به تصویب هیأتوزیران رسد.

تبصره ۱ ـ هرگونه تخفیف، بخشودگی حقوق و عوارض شهرداریها توسط دولت و قوانین مصوب منوط به تأمین آن از بودجه عمومی سالانه کشور است. در غیر این صورت بخشودگی و تخفیف حقوق و عوارض شهرداری ممنوع است. شهرداری نیشابور نیز با اختیارات حاصله قانونی فوق مبادرت به پیشنهاد لوایح اخذ عوارض به شورای اسلامی شهر نموده است و مصوبات قانونی با توجه به قوانین مارالذکر مصوب و ابلاغ گردیده و پس از تأیید کمیته انطباق فرمانداری اجرایی شده است. هرچند بنا به مراتب مندرج در بندهای فوق شکایت شاکی دارای ایرادات متعددی است و دقیقاً ایرادات مصوبات مورد اعتراض مصوب سالهای ۱۳۹۳ و ۱۳۹۶ تصریح نگردیده است اما چنانچه از متن شکایت چنین استنباط شود که ایشان نسبت به اخذ عوارض مازاد بر تراکم، عوارض اضافه بنا، عوارض پذیره، عوارض تغییر کاربری معترض میباشند با این فرض کلیه عوارضات فوق براساس قوانین از مؤدیان اخذ میگردد.

مؤید موضوع چندین رأی هیأتعمومی دیوان عدالت اداری به شرح ذیل میباشد:

۱ ـ رأی شماره ۱۷۶ ـ ۱۳۹۶/۸/۳۰ هیأت تخصصی عمران شهرسازی و اسناد دیوان عدالت اداری که اخذ عوارض مذکور را کاملاً وفق قوانین و مقررات اعلام نموده است. چراکه جرایم مندرج در تبصرههای ماده صد قانون شهرداری در واقع و نفسالامر به منزله مجازات تخلفات ساختمانی موردنظر مقنن بوده و انواع گوناگون عوارض قانونی در حقیقت از نوع حقوق دیوانی ناشی از اعمال مجاز محسوب میشود.

۲ ـ علاوهبر آن رأی شماره ۵۸۷ ـ ۱۳۸۳/۱۱/۲۵ هیأتعمومی دیوان عدالت اداری نیز مؤید موضوع میباشد.

۳ ـ همچنین در دادنامه شماره ۲۴۳ ـ ۱۳۸۷/۴/۲۳ هیأتعمومی دیوان عدالت اداری که از جانب تعدادی از قضات دیوان در هیأتعمومی مطرح گردیده اخذ عوارضات فوق کاملاً منطبق بر قوانین و مقررات اعلام گردیده است.

۴ ـ علاوهبر آن هیأتعمومی دیوان طی دادنامه شماره ۱۹۱ ـ ۱۳۹۶/۸/۳۰ اخذ عوارض پذیره را در حدود وظایف و اختیارات شورا و برابر قوانین مورد اشاره در فوق اعلام نمودهاند.

۵ ـ همچنین در سال ۱۳۹۶ هیأتعمومی دیوان عدالت اداری به موجب دادنامه شماره ۷۸۶ ـ ۱۳۹۶/۸/۹ در کلاسه پرونده ۱۰۷۹/۹۶ وضع عوارض علاوهبر جریمه کمیسیون ماده ۳۰۰ قانون شهرداری را منطبق با قوانین تشخیص و مصوبه شورای اسلامی شهر به تاریخ ۱۳۹۳/۱۰/۲۸ را ابطال ننموده است.

النهایه با عنایت به اینکه موضوع شکایت شاکی آقای علی یوسف زاده علیالرغم ایرادات عدیده فوقالذکر مسبوق به سابقه میباشد و سابقاً هیأتعمومی دیوان نسبت به آن اعلامنظر و رأی نمودهاند. ضمن اینکه همانگونه که در فوق اعلام گردید دعوای نامبرده مبنی بر احراز تخلف در کلاسه پروندهای ۹۶۰۲۶۴ شعبه ۱۳ دیوان و ۹۷۰۰۶۸ شعبه ۲ تجدیدنظر دیوان رد گردیده است لذا برابر ماده ۸۵ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری به دلیل وجود رأی قبلی موضوع از موارد رد درخواست میباشد. علاوهبر آن پرونده از مصادیق ماده ۹۱ قانون فوق (اعلام اشتباه از سوی ریاست قوه یا رئیس دیوان یا تقاضای مستدل بیست نفر از قضات دیوان) نیز نمیباشد. بر این اساس طرح مجدد همان موضوعات فاقد وجاهت قانونی است. علاوهبر آن کلیه مصوبات صادره از شورای اسلامی شهر نیز برابر اختیارات حاصله قانونی شورا تصویب گردیده و به لحاظ شکلی و ماهوی خالی از ایراد میباشد نهایتاً رد قاطع شکایت مطروحه مورد استدعاست.”

رسیدگی به موضوع از جمله مصادیق حکم ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری تشخیص نشد.

در اجرای ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲، پرونده به هیأت تخصصی شوراهای اسلامی دیوان عدالت اداری ارجاع میشود و هیأت مذکور به موجب دادنامه شماره ۱۴۷۱ و ۱۴۷۰ ـ ۱۳۹۹/۱۲/۱۳ ماده ۱ تحت عنوان عوارض مازاد بر تراکم، ماده ۶ تحت عنوان عوارض تفکیک واحدهای مازاد احداث شده، ماده ۸ نحوه محاسبه ورود به محدوده از مصوبه شماره ۲۰۶۸/ش ـ ۱۳۹۲/۱۰/۲۶، مواد ۱، ۲ و ۴ از تعرفه تحت عنوان نحوه محاسبه بهای خدمات تغییر بهرهبرداری و افزایش تراکم و تعرفه تحت عنوان نحوه محاسبه بهای خدمات ورود به محدوده از مصوبه شماره ۲۳۶۲/ش ـ ۱۳۹۶/۱۰/۵ مصوب شورای اسلامی شهر نیشابور را قابل ابطال تشخیص نداد و رأی به رد شکایت صادر کرد. رأی مذکور به علّت عدم اعتراض از سوی رئیس دیوان عدالت اداری و یا ده نفر از قضات دیوان عدالت اداری قطعیت یافت.

رسیدگی به مواد ۲، ۳، ۴ و ۷ از مصوبه شماره ۲۰۶۸ ـ ۱۳۹۲/۱۰/۲۶ و ماده ۳ از تعرفه نحوه محاسبه بهای خدمات تغییر بهرهبرداری و افزایش تراکم و ماده ۱ نحوه محاسبه بهای خدمات تفکیک از مصوبه شماره ۲۳۶۲ ـ ۱۳۹۶/۱۰/۵ شورای اسلامی شهر نیشابور در دستور کار هیأتعمومی قرار گرفت.

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۲/۲۱ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

الف ـ با توجه به اینکه در آرای متعدد هیأتعمومی دیوان عدالت اداری وضع عوارض برای کسری فضای باز یا فضای آزاد و همچنین وضع عوارض برای تفکیک در تمام اشکال آن و کسری حدنصاب تفکیک در مصوبات شوراهای اسلامی شهرهای مختلف مغایر قانون و خارج از حدود اختیارات قانونی تشخیص و ابطال شده است، بنابراین ماده ۲ تحت عنوان عوارض کسری مساحت یا اعیان برای ساختمانهای تکواحدی در کاربریهای مسکونی و تجاری، ماده ۳ تحت عنوان عوارض تفکیک اعیان در کاربریهای مسکونی و تجاری، ماده ۴ تحت عنوان عوارض کسری سهمالعرصه اعیان از مصوبه شماره ۲۰۶۸ ـ ۱۳۹۲/۱۰/۲۶ و ماده ۱ نحوه محاسبه بهای خدمات تفکیک از مصوبه شماره ۲۳۶۲ ـ ۱۳۹۶/۱۰/۵ که به تصویب شورای اسلامی شهر نیشابور رسیدهاند، به دلایل مندرج در آرای شماره ۱۵۲۹ ـ ۱۳۹۳/۹/۲۴ و شماره ۳۱۵ ـ ۱۳۹۶/۴/۱۳ هیأتعمومی دیوان عدالت اداری خلاف قانون و خارج از اختیار بوده و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشوند.

ب ـ طبق ماده ۵ قانون شورایعالی شهرسازی و معماری ایران: «بررسی و تصویب طرحهای تفصیلی شهری و تغییرات آنها در هر استان به وسیله کمیسیونی به ریاست استاندار (و در غیاب وی معاون عمرانی استانداری) و با عضویت شهردار و نمایندگان وزارت مسکن و شهرسازی، وزارت جهاد کشاورزی و سازمان میراث فرهنگی و گردشگری و صنایعدستی و همچنین رئیس شورای اسلامی شهر ذیربط و نماینده سازمان نظاممهندسی استان (با تخصص معماری یا شهرسازی) بدون حق رأی انجام میشود» و براساس آرای متعدد هیأتعمومی دیوان عدالت اداری از جمله رأی شماره ۱۳۰۹ ـ ۱۳۹۷/۵/۹ عوارض ارزشافزوده ناشی از تغییر کاربری در مصوبات شورای اسلامی شهرها ابطال نگردیده است، لکن تغییر کاربری بدون اخذ مجوز از کمیسیون ماده پنج شورایعالی شهرسازی و معماری توسط شورای اسلامی یا شهرداری فاقد وجاهت قانونی است؛ بنابراین اطلاق ماده ۷ از مصوبه شماره ۲۰۶۸ ـ ۱۳۹۲/۱۰/۲۶ و ماده ۳ از تعرفه نحوه محاسبه بهای خدمات تغییر بهرهبرداری و افزایش تراکم که بدون اخذ مجوز از کمیسیون ماده ۵ قانون تأسیس شورایعالی شهرسازی و معماری به تصویب رسیدهاند، مغایر قانون و خارج از حدود اختیارات مرجع تصویب بوده و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشوند.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمد مصدق

رأی شماره ۲۴۳ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال مصوبات جلسه ۷۷۰ کمیسیون موارد خاص دانشگاه فردوسی مشهد مورخ ۱۹/۴/۱۳۹۸

منتشره در روزنامه رسمی شماره 22242-06/05/1400

شماره ۹۸۰۴۰۳۶ – ۱۴۰۰/۳/۱۲

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۰۹۹۷۰۹۰۵۸۱۰۲۴۳ مورخ ۲۱/ ۲ /۱۴۰۰ با موضوع: «ابطال مصوبات جلسه ۷۷۰ کمیسیون موارد خاص دانشگاه فردوسی مشهد مورخ ۱۳۹۸/۴/۱۹» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۴۰/۲/۲۱

شماره دادنامه: ۲۴۳

شماره پرونده: ۹۸۰۴۰۳۶

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: آقای مسیح سرفرازی

موضوع شکایت و خواسته: ابطال مصوبات جلسه ۷۷۰ کمیسیون موارد خاص دانشگاه فردوسی مشهد مورخ ۱۳۹۸/۴/۱۹

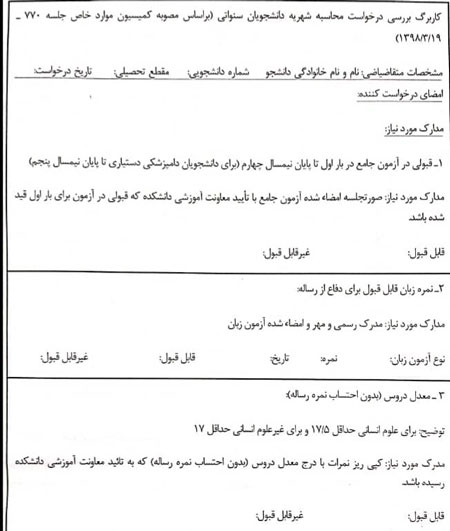

گردشکار: شاکی به موجب دادخواستی ابطال مصوبات جلسه ۷۷۰ کمیسیون موارد خاص دانشگاه فردوسی مشهد مورخ ۱۳۹۸/۴/۱۹ را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

“کمیسیون موارد خاص دانشگاه فردوسی مشهد بر طبق یکی از مصوبات خود در جلسه ۷۷۰ ـ ۱۳۹۸/۴/۱۹ دانشجویان روزانه را ملزم به پرداخت مبالغی، برخلاف قوانین موجود کرده است. توضیح آنکه مستفاد از بندهای (ح)، (ط) و (ی) ماده ۲۰ قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران، تحصیل در دورههای روزانه دانشگاههای دولتی رایگان است و با عنایت به اینکه مطابق حکم ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت مصوب سال ۱۳۸۴ و ماده ۶۰ قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب سال ۱۳۹۳، دریافت وجه توسط دستگاههای اجرایی نیاز به حکم یا جواز قانونگذار دارد، مصوبه اخیر برخلاف قوانین موجود تصویب شده است. علاوهبر این بر طبق ماده ۴ قانون مدنی، اثر قانون نسبت به آتیه است و قانون نسبت به ماقبل خود اثر ندارد، بنابراین به فرض اینکه دانشگاه فردوسی مشهد حق تصویب چنین مقررهای را داشته باشد، اثر آن باید نسبت به دانشجویان ورودی مهرماه سال ۱۳۹۸ به بعد باشد نه دانشجویانی که در سالهای قبل و بر طبق قوانین وقت وارد دانشگاه شدهاند. با توجه به آنچه آمد از ریاست دیوان عدالت اداری تقاضا دارم تا نسبت به ابطال مصوبه مذکور کمیسیون موارد خاص دانشگاه فردوسی اقدام نماید. لازم به یادآوری است که هیأتعمومی دیوان عدالت اداری به موجب دادنامهای شماره ۱۵۳ ـ ۱۳۹۸/۲/۱۰ و ۱۵۸ ـ ۱۳۹۸/۲/۱۰ در آراء خود خاطرنشان کرده است که مطابق بنده (ح)، (ط) و (ی) ماده ۲۰ قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران، تحصیل دانشجویان روزانه در دانشگاههای دولتی رایگان میباشد.”

متن مقرره مورد شکایت به شرح زیر است:

“۱ ـ دانشجویان کارشناسی:

۱ ـ ۱ ـ با تمدید سنوات دانشجویان روزانه مقطع کارشناسی برای نیمسال نهم منوط به موافقت گروه و دانشکده مربوطه بدون پرداخت شهریه موافقت میگردد. این دانشجویان برای تمدید سنوات نیمسال دهم به بعد موظف به پرداخت شهریه سال ورود به سنوات میباشند.

۲ ـ ۱ ـ تمدید سنوات دانشجویان نوبت دوم مقطع کارشناسی برای نیمسال نهم منوط به موافقت گروه و دانشکده مربوطه انجام و شهریه مطابق روال معمول اخذ میگردد این دانشجویان برای تمدید سنوات نیمسال دهم به بعد موظف به پرداخت شهریه سال ورود به سنوات میباشند

۲ ـ دانشجویان کارشناسی ارشد:

۱ ـ ۲ ـ با تمدید سنوات دانشجویان روزانه مقطع کارشناسی ارشد برای نیمسال پنجم منوط به موافقت گروه و دانشکده مربوطه بدون پرداخت شهریه موافقت میگردد. این دانشجویان برای تمدید سنوات نیمسال ششم به بعد موظف به پرداخت شهریه سال ورود به سنوات میباشد.

۲ ـ ۲ ـ تمدید سنوات دانشجویان نوبت دوم مقطع کارشناسی ارشد برای نیمسال پنجم منوط به موافقت گروه و دانشکده مربوطه انجام و شهریه مطابق روال معمول اخذ میگردد. این دانشجویان برای تمدید سنوات نیمسال ششم به بعد موظف به پرداخت شهریه سال ورود به سنوات میباشند.

۳ ـ دانشجویان دکتری ورودی ۱۳۹۰:

۱ ـ ۳ ـ با تمدید سنوات دانشجویان دکتری روزانه ورودی ۱۳۹۰ و قبل از آن، برای نیمسالهای یازدهم و دوازدهم منوط به موافقت گروه و دانشکده مربوطه بدون پرداخت شهریه موافقت میگردد. این دانشجویان برای تمدید سنوات نیمسال سیزدهم به بعد موظف به پرداخت شهریه سال ورودی خود میباشند.

۲ ـ ۳ ـ برای دانشجویان دکتری نوبت دوم ورودی ۱۳۹۰ تمدید سنوات نیمسال یازدهم به بعد در صورت موافقت گروه و دانشکده مربوطه انجام و شهریه مطابق روال عادی دریافت میگردد.

۴ ـ دانشجویان دکتری ورودیهای ۱۳۹۱ و ۱۳۹۲:

۱ ـ ۴ ـ با تمدید سنوات دانشجویان دکتری روزانه ورودیهای ۱۳۹۱ و ۱۳۹۲، برای نیمسالهای یازدهم و دوازدهم منوط به موافقت گروه و دانشکده مربوطه بدون پرداخت شهریه موافقت میگردد. این دانشجویان برای تمدید سنوات نیمسال سیزدهم به بعد موظف به پرداخت شهریه سال ورود به سنوات براساس مدل پیوست میباشند.

۲ ـ ۴ ـ برای دانشجویان دکتری نوبت دوم ورودیهای ۱۳۹۱ و ۱۳۹۲، تمدید سنوات برای نیمسالهای یازدهم و دوازدهم منوط به موافقت گروه و دانشکده مربوطه انجام و شهریه مطابق روال عادی دریافت میگردد. این دانشجویان برای تمدید سنوات نیمسال سیزدهم به بعد موظف به پرداخت شهریه سال ورود به سنوات میباشند.

۵ ـ دانشجویان دکتری ورودیهای ۱۳۹۳ و ۱۳۹۴:

۱ ـ ۵ ـ با تمدید سنوات دانشجویان دکتری روزانه ورودیهای ۱۳۹۳ و ۱۳۹۴ برای نیمسالهای یازدهم و دوازدهم منوط به موافقت گروه و دانشکده مربوطه با پرداخت شهریه سال ورودی خود موافقت میگردد. این دانشجویان برای تمدید سنوات نیمسال سیزدهم به بعد موظف به داخت شهریه سال ورود به سنوات براساس مدل پیوست میباشند.

۲ ـ ۵ ـ برای دانشجویان دکتری نوبت دوم ورودیهای ۱۳۹۳ و ۱۳۹۴ تمدید سنوات برای نیمسالهای یازدهم و دوازدهم منوط به موافقت گروه و دانشکده مربوطه انجام و شهریه مطابق روال عادی دریافت میگردد. این دانشجویان برای تمدید سنوات نیمسال سیزدهم به بعد موظف به پرداخت شهریه سال ورود به سنوات میباشند.

۶ ـ برای کلیه دانشجویان دکتری ورودی ۱۳۹۵ و پس از آن، براساس دستور نهم مصوبات هیأت امناء به تاریخ ۱۳۹۷/۱۲/۱، تمدید سنوات نیمسال یازدهم به بعد منوط به موافقت گروه و دانشکده مربوطه انجام و شهریه براساس ورود به سنوات دریافت میگردد.

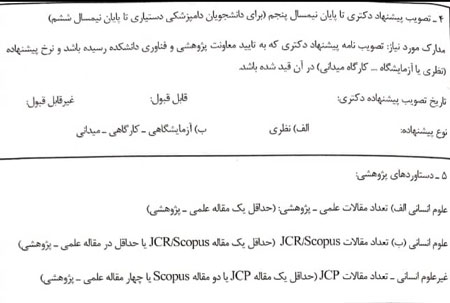

چگونگی محاسبه شهریه سنوات مازاد بر مجاز دانشجویان دکتری ورودیهای ۱۳۹۱ ـ ۱۳۹۲ ـ ۱۳۹۳ ـ ۱۳۹۴:

در این مدل پیشنهادهای دکتری (طرح پژوهشی شماره ۳) به دو نوع (الف) «نظری» و (ب) «آزمایشگاهی ـ کارگاهی ـ میدانی» تقسیم میگردند. ملاک تشخیص مبلغ اعتبار پیشنهاد است. پیشنهادهای تا سقف پنج میلیون تومان نوع (الف) «نظری» و بیش از پنج میلیون تومان نوع (ب) «آزمایشگاهی ـ کارگاهی ـ میدانی» محسوب میشوند موارد خاص که مبلغ اعتبار پیشنهاد کمتر از پنج میلیون تومان است ولی با تأیید استاد راهنما مدیر گروه و معاون آموزشی دانشکده ماهیت پیشنهاد از نوع (ب) «آزمایشگاهی ـ کارگاهی ـ میدانی» است، قابل بررسی در کمیسیون موارد خاص دانشگاه خواهد بود.

در این مدل از پنج شاخص برای محاسبه میزان شهریه به شرح زیر استفاده میشود.

شاخص ۱ ـ آزمون جامع: قبولی در آزمون جامع در بار اول تا پایان نیمسال چهارم (برای دانشجویان دامپزشکی دستیاری تا پایان نیمسال پنجم)

شاخص ۲ ـ نمره زبان: داشتن نمره زبان قابل قبول برای دفاع از رساله

شاخص ۳ ـ معدل دروس: داشتن حداقل معادل 17/5 برای علوم انسانی و داشتن حداقل معدل ۱۷ برای غیرعلوم انسانی

شاخص ۴ ـ پیشنهاد: تصویب پیشنهاد دکتری تا پایان نیمسال پنجم (برای دانشجویان دامپزشکی دستیاری تا پایان نیمسال ششم)

شاخص ۵ ـ دستاوردهای پژوهشی

برای علوم انسانی (الف) ـ مقالات علمی ـ پژوهشی حداقل یک مقاله

برای علوم انسانی (ب) ـ مقالات scopus با JCR حداقل یک مقاله

برای غیرعلوم انسانی ـ مقالات JCR حداقل یک مقاله

محاسبه شهریه سنوات مازاد بر مجاز دانشجویان دکتری روزانه ورودیهای سالهای ۱۳۹۱ ـ ۱۳۹۲ ـ ۱۳۹۳ ـ ۱۳۹۴ براساس جدول زیر انجام میپذیرد.

توضیح: منظور از درصدهای مشخصشده در جدول فوق درصد شهریه ثابت سال ورود به سنوات است.

در پاسخ به شکایت مذکور، مدیر حقوقی دانشگاه فردوسی مشهد به موجب لایحه شماره ۷۳۹۸۰ ـ ۱۳۹۸/۱۲/۲۰ توضیح داده است که:

“نخست ـ اولاً: مطابق ماده ۱۱ آییننامه آموزشی دوره دکتری مصوب سال ۱۳۸۹ و ماده ۹ آییننامه آموزشی دوره دکتری مصوب سال ۱۳۹۴ شورایعالی برنامهریزی آموزشی، طول مدت مجاز تحصیل در دوره دکتری به ترتیب نه نیمسال است که حداکثر تا یک نیمسال تحصیلی دیگر قابل تمدید است. در تبصره ماده ۹ آییننامه پیشگفته به دانشگاه اجازه داده شده است بر طبق تعرفه مصوب هیأت امنا هزینه سنوات مازاد بر سنوات تحصیلی مجاز را دریافت نماید. ثانیاً: طبق ماده ۱۵ آییننامه آموزشی دوره کارشناسی ارشد ناپیوسته مصوب سال ۱۳۸۸ مدت مجاز تحصیل ۴ نمیسال است که با تصمیم شورای تحصیلات تکمیلی میتوان یک نیمسال دیگر به آن اضافه نمود. ثالثاً: بهموجب ماده ۱۵ آییننامه آموزشی دوره کاردانی و کارشناسی (پیوسته و ناپیوسته) مدت مجاز تحصیل در دورههای کاردانی و کارشناسی ناپیوسته ۲ سال و در دوره کارشناسی پیوسته ۴ سال است که با تصویب شورای آموزشی دانشگاه حداکثر یک نیمسال برای کاردانی و کارشناسی ناپیوسته و دو نیمسال برای کارشناسی پیوسته مدت مجاز تحصیل افزایش مییابد. در تبصره دو همین ماده به دانشگاه اجازه داده براساس تعرفه مصوبه هیأت امنا از دانشجویان هزینه افزایش سنوات تحصیلی را دریافت کند.

دوم ـ مطابق دستور نهم صورتجلسه اولین نشست هیأت امنای دانشگاهها و مؤسسات آموزشعالی استانهای خراسان رضوی و شمالی مورخ ۱۳۹۲/۱۱/۲۰ منطبق با آییننامههای پیشگفته توسط هیأت امنای دانشگاه برای سنوات مازاد تحصیلی در دورههای مختلف شهریهای تعیین شده است. طبق مصوبه مزبور دانشگاه فردوسی مجاز است از دانشجویان مقاطع مختلف برای نیمسالهای تحصیلی مازاد بر سنوات مجاز، شهریه ورودیهای نوبت دوم همان سال تحصیلی یا سال ورود را اخذ نماید. در خصوص دانشجویان سنواتی دوره دکتری، اگرچه دانشگاه مجاز بوده از ایشان برای ادامه تحصیل در نیمسالهای ۱۱ و ۱۲ شهریه تعیین شده را اخذ نماید، با این حال با تصمیم کمیسیون بررسی موارد خاص دانشگاه از پرداخت شهریه نیمسالهای مزبور معاف شدهاند.

سوم ـ همانطور که مستحضر هستید دورههای مختلف تحصیلی در دانشگاه مشمول قوانین و مقررات مربوط هستند که در مانحنفیه به صراحت آییننامههای مربوط به هر دوره تحصیلی مدت مجازت تحصیل رایگان مشخص شده است.

چهارم ـ در راستای مصوبه هیأت امنا و آییننامههای آموزشی دورههای مختلف و نیز شفافسازی نحوه ادامه تحصیل دانشجویان سنواتی، کمیسیون موارد خاص دانشگاه در جلسه ۷۷۰ ـ ۱۳۹۸/۴/۱۹ درباره چگونگی تمدید و پرداخت شهریه دانشجویان سنواتی مصوباتی را تصویب مینماید که مورد اعتراض شاکی قرار گرفته است. چند نکته دراینباره به استحضار میرسد. اولاً: مصوبه کمیسیون موارد خاص دانشگاه تنها ناظر به دستور نهم صورتجلسه اولین نشست هیأت امنای دانشگاهها و مؤسسات آموزشعالی استانهای خراسان رضوی و شمالی مورخ ۱۳۹۲/۱۱/۲۰ میباشد و کمیسیون مزبور مرجع تعیین شهریه و یا عطفبهماسبق نمودن مصوبه هیأت امنا قلمداد نمیشود و حتی در صورتی که توسط هیأتعمومی دیوان عدالت اداری ابطال گردد تأثیری به حال شاکی و سایر دانشجویان ذینفع ندارد، زیرا وضع شهریه برای دانشجویان سنواتی بهموجب مصوبه لازمالاجرای هیأت امنا و نه مصوبه کمیسیون مزبور بوده است که از قضا تقاضای ابطال آن توسط شاکی مغفول مانده است. ثانیاً: کلیه مصوبات هیأت امنا به راحتی از طریق سایت دانشگاه در دسترس عموم و از جمله دانشجویان میباشد، لذا براساس قاعده جهل به قانون رافع تکلیف نیست، اصل بر این است که دانشجویان دانشگاه فردوسی مشهد از کلیه مصوبات مراجع قانونی دانشگاه از جمله هیأت امنا پس از تصویب و درج در سایت مطلع باشند. ثالثاً: همانطور که در بند پیشین توضیح داده شد، دورههای تحصیلی مشمول قوانین و مقررات هستند و مصوبه هیأت امنا در هنگامی اتخاذشده است که همه دانشجویان مشمول آن، در سنوات مجاز تحصیل قرار داشتهاند. از طرفی درباره موضوع تعیین شهریه برای سنوات مازاد تحصیلی، ملاک عطف یا عدم عطف بماسبق شدن مصوبات هیأت امناء سال ورود دانشجو به دانشگاه نیست. رابعاً: تمدید سنوات تحصیلی مازاد بر سنوات مجاز برای دانشجویان سنواتی از جمله اختیارات گزینشی کمیسیون بررسی موارد خاص دانشگاه میباشد. لذا حق دانشجوی روزانه به تحصیل رایگان صرفاً منصرف به طول مدت مجاز تحصیل در هر دوره میباشد و مازاد بر آن نیز تکلیفی متوجه دانشگاه مبنی بر ارائه خدمات رایگان متصور نیست و مفاد مقررات ذکر شده همگی حاکی از الزام به پرداخت شهریه برای سنوات مازاد بر سنوات تحصیلی مجاز در دورههای آموزشی مختلف است.”

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۲/۲۱ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

هرچند با توجه به حکم مقرر در ماده ۱ قانون احکام دائمی برنامههای توسعه کشور مصوب سال ۱۳۹۵ و ملاک قابل اتّخاذ از مفاد آرای شماره ۳۰۸ ـ ۱۳۹۸/۳/۷ و شماره ۱۷۴۶ ـ ۱۳۹۹/۱۱/۱۸ هیأتعمومی دیوان عدالت اداری، اخذ شهریه از دانشجویان سنواتی از مصادیق امور مالی مقرر در ماده ۱ قانون احکام دائمی برنامههای توسعه کشور بوده و در صلاحیت هیأتهای امنای دانشگاهها و مراکز آموزشعالی کشور قرار دارد و با منع قانونی مواجه نیست، ولی با عنایت به اینکه براساس ماده ۲ آییننامه اجرایی کمیسیون بررسی موارد خاص دانشگاهها و مؤسسات آموزشعالی، کمیسیون موضوع آییننامه مذکور مسائل مربوط به دانشجویان شاغل به تحصیل و در حال اخراج آموزشی و مؤسسه آموزشعالی را به صورت موردی و خاص بررسی میکند و دارای اختیار وضع مقررات کلّی و عامالشمول نیست، لذا وضع مصوبات جلسه شماره ۷۷۰ ـ ۱۳۹۸/۴/۱۹ کمیسیون موارد خاص دانشگاه فردوسی مشهد که در رابطه با چگونگی پرداخت و تمدید شهریه دانشجویان سنواتی به صورت کلّی و غیرموردی تعیین تکلیف نموده، خارج از اختیار مرجع مذکور بوده و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمد مصدق

رأی شماره ۲۴۴ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال ماده ۵۱ آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم موضوع بخشنامه شماره ۱۸۰۷۱۸ ـ ۱۳/۹/۱۳۹۸ وزارت امور اقتصادی و دارایی و بخشنامه شماره ۸۶/۹۸/۲۰۰ ـ ۲۴/۹/۱۳۹۸ سازمان امور مالیاتی کشور

منتشره در روزنامه رسمی شماره 22242-06/05/1400

شماره ۹۹۰۰۷۱۷ – ۱۴۰۰/۳/۱۲

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۰۹۹۷۰۹۰۵۸۱۰۲۴۴ مورخ ۲۱/ ۲ /۱۴۰۰ با موضوع: «ابطال ماده ۵۱ آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم موضوع بخشنامه شماره ۱۸۰۷۱۸ ـ ۱۳۹۸/۹/۱۳ وزارت امور اقتصادی و دارایی و بخشنامه شماره 200/98/86 -۱۳۹۸/۹/۲۴ سازمان امور مالیاتی کشور» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۴۰۰/۲/۲۱

شماره دادنامه: ۲۴۴

شماره پرونده: ۹۹۰۰۷۱۷

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: شرکت تعاونی پترو توزیع نواندیشان خاورمیانه

موضوع شکایت و خواسته: ابطال ماده ۵۱ آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم موضوع بخشنامه شماره ۱۸۰۷۱۸ ـ ۱۳۹۸/۹/۱۳ وزارت امور اقتصادی و دارایی و بخشنامه شماره 200/98/86 -۱۳۹۸/۹/۲۴ سازمان امور مالیاتی کشور

گردشکار: شاکی به موجب دادخواستی ابطال ماده ۵۱ آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم موضوع بخشنامه شماره ۱۸۰۷۱۸ ـ ۱۳۹۸/۹/۱۳ وزارت امور اقتصادی و دارایی را خواستار شده و در جهت تبیین خواسته به طور خلاصه اعلام کرده است که:

“براساس تبصره ماده ۹۷ قانون مالیاتهای مستقیم مصوب ۱۳۹۴/۴/۳۱ و تأییدشده توسط شورای نگهبان به تاریخ ۱۳۹۴/۵/۷، آخرینمهلت برای اجرای مواد (۹۷، ۹۸، ۱۵۲، ۱۵۳، ۱۵۴ و ۲۷۱) قانون مالیاتهای مستقیم، تاریخ سه سال بعد از ابلاغ قانون مذکور یعنی ۱۳۹۷/۵/۷ میباشد. اما در ماده ۵۱ از آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم، با ذکر عبارت «مادام» حصر زمانی اجرای مواد پیشگفته که مورد تأکید قانونگذار بوده است شکسته و دایره قانون گستردهتر گردیده است و مواد منسوخ مذکور را احیا نموده است که در مغایرت با تبصره ماده ۹۷ قانون مالیاتهای مستقیم و خارج از حدود اختیارات مرجع تصویب میباشد. ”

متن بخشنامههای شماره 200/98/86 -۱۳۹۸/۹/۲۴ سازمان امور مالیاتی کشور و ۱۸۰۷۱۸ ـ ۱۳۹۸/۹/۱۳ وزارت امور اقتصادی و دارایی به شرح زیر است:

“به پیوست آییننامه اجرایی موضوع ماده ۲۱۹ قانون مالیاتهای مستقیم با اصلاحات مصوب ۱۳۹۴/۴/۳۱ که به تصویب وزیر امور اقتصادی و دارایی طی شماره ۱۸۰۷۱۸ ـ ۱۳۹۸/۹/۱۳ رسیده است جهت اجرای مفاد آن ابلاغ میشود. ـ رئیسکل سازمان امور مالیاتی کشور”

متن مقرره مورد اعتراض (ماده ۵۱ آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم) به شرح زیر است:

“ماده ۵۱ ـ طبق مقررات تبصره ماده ۹۷ قانون، مادامی که در ادارات امور مالیاتی که نظام جامع مالیاتی به طور کامل به اجراء درنیامده است، نحوه انجام دادن تکالیف و استفاده از اختیارات و برخورداری از صلاحیتهای هر یک از مأموران مالیات و اداره امور مالیاتی براساس آییننامه قبلی یا حاضر حسب مورد خواهد بود. لکن در اداراتی که سیستم یکپارچه مالیاتی در حال انجام است در خصوص پروندههایی که در سازمان فوق قرار میگیرند از عملکرد سال ۱۳۹۸ و به بعد صرفاً فرایندهای این آییننامه قابل اجرا میباشد.”

در پاسخ به شکایت مذکور، مدیرکل دفتر فنی و مدیریت ریسک مالیاتی سازمان امور مالیاتی کشور به موجب لایحه شماره ۱۷۶۴۳ ـ ۱۳۹۹/۴/۲۹ به طور خلاصه توضیح داده است که:

“براساس ماده ۵۱ آییننامه اجرایی موضوع ماده ۲۱۹ قانون مزبور، «طبق مقررات تبصره ماده ۹۷ قانون، مادامی که در ادارات امور مالیاتی که نظام جامع مالیاتی به طور کامل به اجرا درنیامده است، نحوه انجام دادن تکالیف و استفاده از اختیارات و برخورداری از صلاحیتهای هر یک از مأموران مالیاتی و اداره امور مالیاتی براساس آییننامه قبلی یا حاضر حسب مورد خواهد بود. لکن در اداراتی که سیستم یکپارچه مالیاتی در حال انجام است در خصوص پروندههایی که در سامانه فوق قرار میگیرند از عملکرد سال ۱۳۹۸ و به بعد صرفاً فرایندهای این آییننامه قابل اجرا میباشد.» با عنایت به مراتب فوق و با ملحوظ نظر قرار دادن آنکه طبق صراحت ماده ۲۱۹ قانون مذکور، آییننامه ماده اخیرالذکر میبایست دربرگیرنده دو بُعد نحوه انجام دادن تکالیف و استفاده از اختیارات و برخورداری از صلاحیتهای هر یک از مأموران مالیاتی و اداره امور مالیاتی از یکسو و همچنین ترتیبات اجرای احکام مقرر در قانون مالیاتهای مستقیم از سوی دیگر باشد لازم به ذکر است، حکم قسمت صدر ماده ۵۱ آییننامه اجرایی ماده یادشده، صرفاً در خصوص بُعد نخست پیشبینیشده در قانون برای آییننامه اجرایی مزبور مربوط به نحوه انجام دادن تکالیف و استفاده از اختیارات و برخورداری از صلاحیتهای هر یک از مأموران مالیاتی و اداره امور مالیاتی (و نه ترتیبات اجرایی) بوده و بدیهی است ترتیبات اجرایی احکام مقرر در این قانون از قبیل زمان اجرا (از جمله زمان اجرای ماده ۹۷ اصلاحیه مصوب ۱۳۹۴/۴/۳۱ قانون مالیاتهای مستقیم)، مطابق قانون و مقررات مربوطه جاری خواهند بود. لذا ضمن اعلام آنکه قسمت صدر ماده ۵۱ آییننامه اجرایی موردنظر فاقد هرگونه حکم در خصوص تمدید زمان اجرای ماده ۹۷ اصلاحیه ۱۳۸۰/۱۱/۲۷ قانون مالیاتهای مستقیم میباشد، ادعای شاکی مبنی بر نقض حصر زمانی موجود در ماده ۹۷ قانون اخیرالذکر به واسطه استفاده از عبارت «مادام» موضوعیت نخواهد داشت.”

مدیرکل دفتر حقوقی وزارت امور اقتصادی و دارایی به موجب لایحه شماره 91/86767 -۱۳۹۹/۶/۱۷ توضیح داده است که:

” با توجه به اینکه قانون مالیاتهای مستقیم در سال ۱۳۹۴ اصلاح و بعضی از مواد آن حذف و نیز مقرراتی به آن الحاق گردید، لیکن ماده ۲۱۹ اصلاحی مورخ ۱۳۸۰/۱۱/۲۷ قانون مذکور، بدون تغییر و به اعتبار خود باقی بوده و کماکان لازمالاجرا میباشد. در مادهقانونی مذکور مقرر گردید: «… نحوه انجام تکالیف و استفاده از اختیارات و برخورداری از صلاحیتهای هر یک از مأموران مالیاتی و اداره امور مالیاتی و همچنین ترتیبات اجرای احکام مقرر در این قانون به موجب آییننامهای خواهد بود که به پیشنهاد سازمان امور مالیاتی کشور، به تصویب وزیر امور اقتصادی و دارایی خواهد رسید.» از آنجایی که وضع آییننامه اجرایی قانون به منظور تشریح قانون و چگونگی و تسهیل اجرای آن میباشد، بنابراین آییننامه اجرایی ماده ۲۱۹ قانون یادشده از جمله ماده ۵۱ آن نیز در همین راستا تهیه و به تصویب رسیده است.

همانگونه که در ابتدای ماده ۵۱ آییننامه اجرایی ماده ۲۱۹ قانون مورد اشاره (مورد شکایت) با ذکر این عبارت: «طبق مقررات تبصره ماده ۹۷ قانون» تصریح گردیده، واضح است که مقام تصویبکننده آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم، موعد زمانی سهساله اعتبار مواد قانونی ذیل تبصره اصلاحی ماده ۹۷ قانون پیش گفت مصوب ۱۳۹۴/۴/۲۱ مواد ۹۷، ۹۸، ۱۵۲، ۱۵۳، ۱۵۴ و ۲۷۱ قانون مالیاتهای مستقیم مصوب سال ۱۳۸۰ را کاملاً و برحسب مورد لحاظ نموده و اینگونه به نظر میرسد که منظور از ذکر کلمه «مادامی» در صدر ماده ۵۱ مورد شکایت با در نظر گرفتن سقف موعد سهساله اعتبار مواد مندرج در ذیل تبصره اصلاحی ماده ۹۷ قانون مالیاتهای مستقیم برحسب مورد بوده است. مقررات موضوع آییننامه اجرایی ماده ۲۱۹ از جمله ماده ۵۱ آن صرفاً در خصوص تکلیف، اختیارات و صلاحیتهای ادارات امور مالیاتی و مأمورین مالیاتی و همچنین ترتیبات چگونگی اجرای احکام مقرر در مواد قانون مالیاتهای مستقیم، تشریح مقررات موضوع قانون مذکور و ارشاد مجریان به تصویب مقام صلاحیتدار رسیده و موضوعیت مییابد. لذا استنباط شاکی از موضوع ماده ۵۱ آییننامه دایر بر توسعه محدودیت سهساله اعتبار مواد مندرج در ذیل تبصره اصلاحی ماده ۹۷ قانون موصوف به بعد از تاریخ ۱۳۹۷/۵/۷ منطقی و موجه نمیباشد. شایانذکر است آییننامه مورد شکایت از سوی رئیس مجلس شورای اسلامی با توجه به اختیارات حاصل از قانون نحوه اجرای اصول ۸۵ و ۱۳۸ قانون اساسی مصوب ۱۳۶۸/۱۰/۲۶ با اصلاحات بعدی، مغایر با قانون اعلام نگردیده است.”

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۲/۲۱ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

براساس تبصره ماده ۹۷ قانون مالیاتهای مستقیم (اصلاحی ۱۳۹۴/۴/۳۱): «سازمان امور مالیاتی کشور موظّف است حداکثر ظرف مدت سه سال از تاریخ ابلاغ این قانون، بانک اطلاعات مربوط به نظام جامع مالیاتی را در سراسر کشور مستقر و فعال نماید. در طی این مدت، در ادارات امور مالیاتی که نظام جامع مالیاتی به صورت کامل به اجرا درنیامده است، مواد (۹۷)، (۹۸)، (۱۵۲)، (۱۵۳)، (۱۵۴) و (۲۷۱) قانون مالیاتهای مستقیم مصوب سال ۱۳۸۰ مجری خواهد بود.» با توجه به اینکه برمبنای حکم مقرر در تبصره مذکور، در ادارات امور مالیاتی که نظام جامع مالیاتی به صورت کامل به اجرا درنیامده، صرفاً تا سه سال پس از ابلاغ قانون مالیاتهای مستقیم (اصلاحی ۱۳۹۴/۴/۳۱)، مواد (۹۷)، (۹۸)، (۱۵۲)، (۱۵۳)، (۱۵۴) و (۲۷۱) قانون مالیاتهای مستقیم مصوب سال ۱۳۸۰ مجری خواهد بود، لذا ماده ۵۱ آییننامه اجرایی ماده ۲۱۹ قانون مالیاتهای مستقیم (موضوع بخشنامه شماره ۱۸۰۷۱۸ ـ ۱۳۹۸/۹/۱۳ وزارت امور اقتصادی و دارایی و بخشنامه شماره 200/98/86 -۱۳۹۸/۹/۲۴ سازمان امور مالیاتی کشور) که بدون تصریح به مدت مذکور و با استفاده از قید «مادامی که»، اجرای حکم مقرر در تبصره ماده ۹۷ قانون مالیاتهای مستقیم را به خارج از مدت سه سال مصرح در قانون تعمیم داده است، خلاف قانون و خارج از اختیار بوده و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمد مصدق