آراء وحدت رويه قضايی

منتشره از

1400/05/11 لغايت 1400/05/20

در روزنامه رسمی جمهوری اسلامی ایران

الف ـ هیأتعمومی ديوان عالي كشور

ب ـ هیأتعمومی ديوان عدالت اداری

الف ـ هیأتعمومی ديوان عالي كشور

ب ـ هیأتعمومی ديوان عدالت اداری

رأی شماره ۱۰۴۳ هیأتعمومی دیوان عدالت اداری با موضوع: اعلام تعارض قطع رابطه استخدامی با کارمند پیمانی در ثنای خدمت و قبل از اتمام مهلت قرارداد به جهت تغییر در نظر گزینش فاقد وجاهت قانونی بوده حکم به ورود شکایت صحیح و منطبق با مقررات قانونی است

منتشره در روزنامه رسمی شماره 22245-11/05/1400

شماره ۹۹۰۱۳۲۴ – ۱۴۰۰/۴/۲۲

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۱۰۴۳ مورخ ۱۴۰۰/۳/۲۲ با موضوع: «اعلام تعارض قطع رابطه استخدامی با کارمند پیمانی در اثنای خدمت و قبل از اتمام مهلت قرارداد به جهت تغییر در نظر گزینش فاقد وجاهت قانونی بوده حکم به ورود شکایت صحیح و منطبق با مقررات قانونی است.» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

تاریخ دادنامه: ۱۴۰۰/۳/۲۲

شماره دادنامه: ۱۰۴۳

شماره پرونده: ۹۹۰۱۳۲۴

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

اعلامکننده تعارض: آقای مصطفی غلامی با وکالت آقای احسان اسدی

موضوع: اعلام تعارض در آراء صادرشده از شعب دیوان عدالت اداری

گردشکار: شعب دیوان عدالت اداری در رابطه با مواردی که هیأت مرکزی گزینش قوه قضاییه رأساً و خارج از موارد مربوط به تبدیل وضعیت کارمندان پیمانی و دراثنای خدمت آنها به اعلامنظر در خصوص کارمندان مذکور پرداخته و آنها به خواسته نقض تصمیم هیأت مزبور به طرح دعوا در دیوان عدالت اداری اقدام نمودهاند، آرای متفاوتی را به شرح زیر صادر کردهاند:

گردشکار پروندهها و مشروح آراء به قرار زیر است:

الف: شعبه ۲۳ بدوی دیوان عدالت اداری در خصوص شکایت به طرفیت هیأت مرکزی گزینش قوه قضاییه و اداره کل امور اداری و استخدامی قوه قضاییه و به خواسته اعتراض به نظریه هیأت مرکزی گزینش قوه قضاییه به موجب دادنامه شماره ۱۳۱۵ ـ ۱۳۸۸/۸/۲۷ به شرح زیر رأی صادر کرده است:

نظر به اینکه ایراد و اعتراض مؤثر و موجهی که موجب نقض رأی معترضعنه گردد ابراز و اقامه نگردیده و از طرفی رأی اصداری صحیحاً صادر و هیچگونه مباینت و مغایرتی با موازین قانونی نداشته و تمسک شاکی به موارد اعلامی فاقد ادله اثباتی است لذا با توجه به مراتب فوق و با عنایت به اینکه تخلفی از قوانین که موجب تضییع حقوق شاکی شده باشد مشهود نیست بنابراین دعوای مطروحه غیروارد تشخیص و حکم به رد شکایت مشارالیه صادر و اعلام میگردد. رأی صادره قطعی است.

ب: شعبه ۲۰ بدوی دیوان عدالت اداری در خصوص شکایت به طرفیت هیأت مرکزی گزینش قوه قضاییه و به خواسته اعتراض به رأی هیأت مرکزی گزینش قوه قضاییه و فسخ حکم اخراجی و صدور حکم اعاده به خدمت به موجب دادنامه شماره ۵۲۶ ـ ۱۳۸۲/۴/۱۷ به شرح زیر رأی صادر کرده است:

با توجه به مفاد دادخواست و نظر به مراتب مندرج در لایحه جوابیه ملاحظه سایر اوراق آن نظر به اینکه به موجب بند ۲ ماده ۱۱ قانون دیوان عدالت اداری آراء هیأتهای گزینش از حیث نقض قوانین و مقررات و یا مخالفت با آنها و مسائل شکلی قابل اعتراض رسیدگی در دیوان است که بر اساس مقررات مزبور معترض نسبت به رأی قطعی موظف است موارد نقض قوانین و مقررات را به طور مشروح و دقیق تعیین و اثبات کند که چون مفاد دادخواست شاکی به هیچوجه متضمن و مقید عنوان و اثبات نقض قوانین و مقررات و عدم رعایت قواعد شکلی دادرسی نمیباشد لذا با توجه به متن گزارشات حفاظت اطلاعات قوه قضاییه و اظهارات مشارالیها در متن بازجوییهای دادگاه رسیدگیکننده و ملاحظه برگ ۳۴ برق اوراق پرونده سوابق واصله شکایت و اعتراض موجه نیست رد میگردد. این رأی طبق ماده ۱۸ اصلاحی قانون دیوان در ظرف ۲۰ روز قابل تجدیدنظر شکلی میباشد.

شعبه اول تجدیدنظر دیوان عدالت اداری به موجب دادنامه شماره ۳۶۵ ـ ۱۳۸۳/۴/۲ ضمن پذیرش تجدیدنظرخواهی و نقض رأی شعبه بدوی به شرح زیر رأی به ورود شکایت صادر کرده است:

علاوهبر اینکه به موجب آراء متعدد صادره دیوانعالی کشور و اصل مسلم پذیرفته شده حکم دعوا در دادرسی تابع خواسته میباشد و در پرونده مطروحه طبق دادخواست تقدیمی اولیه موضوع شکایت تجدیدنظرخواه اعتراض به حکم اخراج صادره میباشد لیکن به شرح مفاد رأی بدوی اقدام هیأتهای گزینش مورد بررسی و نتیجتاً تأیید قرار گرفته است که در این رابطه قانون گزینش و آییننامه اجرایی آن امر گزینش و اجرای ضوابط و مقررات مربوط به آن را درباره داوطلبان ورود به خدمت اعم از رسمی یا پیمانی یا قراردادی و غیره تجویز نموده (ماده ۲ آییننامه اجرایی قانون گزینش) و در مانحنفیه که به حکایت سوابق گزینشی در بدو ورود به خدمت پیمانی صلاحیت تجدیدنظرخواه مورد تأیید هسته گزینش قرار گرفته و بر این اساس حکم استخدام پیمانی مشارالیها تحت شماره ۸۰۰۸۲۵۹ ـ ۱۳۸۰/۱۲/۱۵ صادر گردیده اقدام بعدی گزینش در تاریخ ۱۳۸۱/۸/۲۱ مبنی بر رد صلاحیت وی در ادامه اشتغال به صورت پیمانی فاقد محمل قانونی تشخیص داده میشود و اساساً از تبصره و مفاد ماده یک آییننامه اجرایی قانون رسیدگی به تخلفات اداری موضوع تصویبنامه شماره ۲۶۲۲۲/ت ۳۰۳ هـ ـ ۱۳۷۳/۸/۲ هیأتوزیران چنین مستفاد میشود که تخلفات اداری کارمندان اعم از رسمی ـ ثابت ـ دائم و پیمانی و قراردادی میبایست در هیأتهای رسیدگی به تخلفات اداری مورد بررسی قرار گیرد و ماده ۲۵ آییننامه استخدام پیمانی نیز در تأیید مراتب فوق رسیدگی به تخلفات اداری مستخدمین پیمانی را مشمول قانون رسیدگی به تخلفات اداری اعلام داشته است. بنابراین با تثبیت پیمانی بودن وی حکم برکناری از خدمت مشارالیها را که با توجه به نامه مورخ ۱۳۸۱/۸/۲۹ هسته گزینش و بدون طرح در هیأتهای رسیدگی به تخلفات اداری صادرشده فاقد وجاهت قانونی تشخیص داده با پذیرش تجدیدنظرخواهی و ضمن فسخ دادنامه بدوی حکم به ورود شکایت و لغو حکم برکناری از خدمت صادر و اعلام میگردد. این رأی قطعی است.

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۳/۲۲ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

الف ـ تعارض در آراء محرز است.

ب ـ بر اساس بند ۲ ماده ۱۰ قانون گزینش، «بررسی و تعیین صلاحیت اخلاقی، اعتقادی، سیاسی متقاضیان مشمول این قانون قبل از ورود تا مرحله قطعیت اشتغال (به تحصیل یا استخدام)»، یکی از وظایفی است که هستههای گزینش زیر نظر هیأت مرکزی گزینش برعهده دارند. همچنین به موجب ماده ۱۶ همین قانون: «هیأت مرکزی موظّف است حداکثر ظرف سه ماه از زمان دریافت مدارک و امکانات لازم از مراجع مربوط، امور گزینش افراد موضوع این قانون را قبل از ورود به انجام رسانده و نتایج را اعلام نماید…» و مطابق تبصره ۱ همین ماده: «گزینش نیروهای غیررسمی و غیرثابت اعم از روزمزد، قراردادی، پیمانی و عناوین مشابه در چارچوب این قانون و بر طبق دستورالعملی که با همکاری سازمان امور اداری و استخدامی کشور و توسط هیأت عالی تهیه و تنظیم میگردد، خواهد بود. ولی در هر صورت صدور احکام استخدامی تا مرحله قطعی اعم از رسمی یا ثابت با نظر گزینش خواهد بود.» نظر به اینکه اولاً: مستنبط از موازین حقوقی مذکور این است که اعلامنظر گزینش مربوط به قبل از ورود به خدمت و تمدید و تبدیل وضعیت استخدامی است. ثانیاً: هرچند بر اساس ماده ۲۳ آییننامه اجرایی قانون گزینش مقرر شده است که: «واحد کارگزینی یا عناوین مشابه اداری در دستگاه مکلّف است به محض دریافت نظر گزینش مبنی بر عدم موافقت با ادامه خدمت داوطلب، نسبت به قطع رابطه استخدامی وی (و در مورد استخدام رسمی قبل از تبدیل وضع به رسمی قطعی) اقدام نماید»، ولی با توجه به اینکه بر مبنای تبصره ۱ ماده ۲۳ آییننامه اجرایی قانون گزینش مقرر شده است که: «در موارد تمدید قرارداد و تبدیل وضع تا قطعی رسمی، در صورتی که کارمند نسبت به نظر گزینش در مهلت مقرر اعتراض نماید انتصاب افراد دیگر در پستهای مربوط به آنان تا رسیدگی به اعتراض در هیأت (مرحله دوم تجدیدنظر حداکثر سه ماه) مجاز نخواهد بود و در موارد لغو تعهد خدمت، نیاز به اخذ مجوز استخدامی جدید نمیباشد»، بنابراین حکم مقرر در ماده ۲۳ آییننامه مذکور ناظر به موارد مربوط به تمدید قرارداد و تبدیل وضع استخدامی تا قطعی رسمی است. ثالثاً: پس از انعقاد قرارداد پیمانی، ادامه خدمت فرد تابع قرارداد پیمانی و نیاز دستگاه اجرایی بوده و در صورت ارتکاب تخلّف نیز هیأتهای رسیدگی به تخلّفات اداری و نه هسته گزینش مرجع رسیدگی به تخلّف صورت گرفته هستند. بنا به مراتب فوق، قطع رابطه استخدامی با کارمند پیمانی در اثنای خدمت و قبل از اتمام مهلت قرارداد به جهت تغییر در نظر گزینش فاقد وجاهت قانونی بوده و دادنامه شماره ۳۶۵ ـ ۱۳۸۳/۴/۲ صادره از شعبه اول تجدیدنظر دیوان عدالت اداری که بر مبنای همین استدلال حکم به ورود شکایت صادر کرده، صحیح و منطبق با موازین قانونی است. این رأی به استناد بند ۲ ماده ۱۲ و ماده ۸۹ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ برای شعب دیوان عدالت اداری و سایر مراجع اداری مربوط در موارد مشابه لازمالاتباع است.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمد مصدق

رأی شمارههای ۳۱۱ الی ۳۱۳ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال جزء (م) بند ۱ ـ ۱ آییننامه داخلی دانشگاه صنعتی امیرکبیر در خصوص تمدید سنوات در مقطع کارشناسی ارشد

منتشره در روزنامه رسمی شماره 22245-11/05/1400

شماره ۹۸۰۳۹۴۴ – ۱۴۰۰/۴/۵

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۰۳۱۱ الی ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۰۳۱۳ مورخ ۱۴۰۰/۳/۴ با موضوع: «ابطال جزء (م) بند ۱ ـ ۱ آییننامه داخلی دانشگاه صنعتی امیرکبیر در خصوص تمدید سنوات در مقطع کارشناسی ارشد» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

تاریخ دادنامه: ۱۴۰۰/۳/۴

شماره دادنامه: ۳۱۳ ـ ۳۱۲ ـ ۳۱۱

شماره پرونده: ۹۸۰۳۹۴۶ ـ ۹۸۰۳۹۴۵ ـ ۹۸۰۳۹۴۴

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکیان: ۱ ـ خانم پریا اردلانی ۲ ـ خانم زهرا خندان ۳ ـ آقای محمد برزگر

موضوع شکایت و خواسته: ابطال جزء (م) بند ۱ ـ ۱ آییننامه داخلی دانشگاه صنعتی امیرکبیر در خصوص تمدید سنوات در مقطع کارشناسی ارشد

گردشکار: شاکیان به موجب دادخواستهای جداگانهای ابطال جزء (م) بند ۱ ـ ۱ آییننامه داخلی دانشگاه صنعتی امیرکبیر در خصوص تمدید سنوات در مقطع کارشناسی ارشد را خواستار شدهاند و در جهت تبیین خواسته اعلام کردهاند که:

” با سلام و احترام، به استحضار میرساند هیأت رئیسه دانشگاه صنعتی امیرکبیر رویه ۳۳۰۱ ـ PR ـ AUT با عنوان آییننامه تمدید سنوات در مقطع کارشناسی ارشد را به منظور ساماندهی فرایند تمدید سنوات تحصیلی دانشجویان کارشناسی ارشد در دورههای مختلف به تصویب رسانده و این رویه برای کلیه دانشجویان کارشناسی ارشد این دانشگاه اجرا میشود. به موجب بند ۱ ـ ۱ این رویه در صورت عدم اتمام تحصیلات و نیاز به تمدید سنوات بعد از نیمسال چهـارم دانشجویان مشمول آمـوزش رایگان ملـزم به پرداخت هزینه تحصیل مطابق با مصوبات هیأت رئیسه دانشگاه هستند. با عنایت به اینکه مطابق بنـدهای (ح)، (ط) و (ی) ماده ۲۰ قانون برنامـه پنجساله پنجم توسعه جمهوری اسلامی ایران مصوب سال ۱۳۸۹ مقرر شده تحصیل دانشجویان روزانه در دانشگاههای دولتی رایگان میباشد و این حکم مطلق بیان شده و دلیلی بر انصراف آن از سنوات تحصیلی ملاحظه نمیشود، از طرفی طبق ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت مصوب سال ۱۳۸۴ و نیز ماده ۶۰ قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت موسوم به الحاق ۲ دریافت هرگونه وجهی توسط دستگاههای اجرایی نیاز به حکم یا اذن قانونگذار دارد و این اذن از طرف قانونگذار به دانشگاهها واگذار نشده، ضمن درخواست ابطال مقرره مذکور در رویه ۳۳۰۱ ـ PR ـ AUT صدور حکم بر ورود شکایت به شرح خواسته مورد استدعاست.”

متن مقرره مورد اعتراض به شرح زیر است:

” ۱ ـ شرایط تمدید سنوات در کارشناسی ارشد

(…) ۱ ـ ۱ ـ تمدید سنوات ـ ترم پنجم

(…) م ـ دانشجویان ورودی نیمسال اول هر سال تحصیلی مطابق مصوبه هیأت امناء و مقررات آموزشی دانشگاه از ابتدای آبان ماه در ترم پنجم تحصیل خود ملزم به پرداخت شهریه میباشند (دانشجویان در خصوص نحوه پرداخت و میزان شهریه میتوانند به سایت آموزشهای آزاد دانشگاه مراجعه نمایند.)

دانشجویان ورودی نیمسال دوم هر سال تحصیلی مطابق مصوبه هیأت امناء و مقررات آموزشی دانشگاه از ابتدای فروردینماه در ترم پنجم تحصیل خود ملزم به پرداخت شهریه میباشند (دانشجویان در خصوص نحوه پرداخت و میزان شهریه میتوانند به سایت آموزشهای آزاد دانشگاه مراجعه نمایند.) ”

در پاسخ به شکایت مذکور، رئیس دانشگاه صنعتی امیرکبیر به موجب لایحه شماره ۱۰۹۷۳ ـ ۱۳۹۹/۵/۲۵ توضیح داده است که:

” هرچند آموزش رایگان و همگانی برای آحاد افراد جامعه در قانون اساسی جمهوری اسلامی ایران پیشبینیشده و قوانین و مقررات موضوع نیز دلالت بر همین معنا دارد لیکن همانگونه که استحضار دارند موضوع آموزش و تحصیل رایگان مفید و مشروط به حصول و وجود شرایطی است و به عبارت اُخری، پرسشی که از این گزاره قانونی به ذهن متبادر میگردد این است که آیا یک دانشجوی مشغول تحصیل در مقطع تحصیلی کارشناسی، کارشناسی ارشد و یا دکتری، بدون رعایت شروط، قیود و ضوابط احصایی در قوانین و مقررات جاریه و مدت سنواتی که برای هر مقطع تحصیلی و به جهت تحصیل رایگان تعریفشده به صورت نامحدود و بدون تقیید و محدودیت زمانی میتواند به تحصیل خود ادامه دهد؟ پرواضح است که پاسخ این پرسش قطعاً منفی است و مخارج و هزینههایی که در قانون بودجه سالیانه کشور برای دانشجویان شاغل به تحصیل و مقاطع تحصیلی مختلف تعیین و پرداخت میشود، کاملاً معین و مشخص میباشد و با این توصیف چنانچه دانشجویی در پایان یک بازه زمانی معینه و قانونی، موفق به اتمام دوره تحصیلی نگردد، برای سنوات مازاد بر سنوات تحصیلی مجاز مشارالیه هیچگونه بودجهای به دانشگاهها اختصاص داده نمیشود و تنها راه ممکن اخراج دانشجو و یا تقبل هزینههای مترتبه بر تداوم و استمرار تحصیلی توسط وی و موافقت استاد راهنما و مدیر گروه میباشد و در قضیه مانحنفیه نیز مشارالیه در ترم پنجم، که آخرین مهلت وی برای اتمام دوره تحصیل بوده، موافق به تحقق این مهم نشده و لزوماً میبایست از ادامه تحصیل وی جلوگیری شود و بدین ترتیب موجبات ورود خسارات و زیانهای مادی و بالأخص معنوی و حیثیتی برای ایشان فراهم میگردید و با این توصیف قطعاً به این موضوع مستحضر است موضوع تحصیل و آموزش رایگان و همگانی در مورد ایشان فیالواقع از مصادیق بارز کلمه الحق یراد به الباطل میباشد.

۲ ـ لازم به ذکر است به عرض برسانیم که بر اساس تبصره ماده ۶ آییننامه آموزشی مصوب ۱۳۹۴/۷/۴ شورایعالی برنامهریزی وزارت عتف «در صورتی که دانشجوی مشمول آموزش رایگان، در مدت مقرر دانشآموخته نشود، موسسه اختیار دارد مدت تحصیل وی را حداکثر به مدت دو نیمسال افزایش دهد، سنوات تحصیلی در نمیسال اول به صورت رایگان و در نیمسال دوم با دریافت هزینه طبق تعرفه مصوب هیأت امنای موسسه انجام میشود.» همانگونه که مستحضر میباشید دانشگاه صنعتی امیرکبیر جزء دانشگاههای سطح یک کشور است و بر اساس اعلامنظر معاونت آموزشی وزارت علوم، تحقیقات و فناوری مجاز به تصویب و اجرای آییننامههای داخلی خود متناسب با شرایط آموزشی و پژوهشی دانشگاه میباشد بسیاری از دانشگاههای سطح یک کشور از چنین اختیاری در راستای بهبود امور آموزشی و پژوهشی خود بهره میبرند لذا طبق آییننامه آموزشی دوره کارشناسی ارشد مصوب ۱۳۹۴/۷/۴ شورایعالی برنامهریزی وزارت عتف، موضوع مورد سخن در جلسه هیأت رئیسه مورخ ۱۳۹۵/۷/۱۳ این دانشگاه طرح و پس از کسب نظر از شورای تحصیلات تکمیلی دانشگاه (بررسی کارشناسی چندماهه) با اعمال تغییرات مورد نظر تحت عنوان رویه شماره ۳۳۰۱ ـ PR ـ AUT تصویب گردید و در حال اجرا میباشد. رویه مذکور به کلیه دانشکدهها جهت ابلاغ به دانشجویان دوره کارشناسی ارشد ورودی سال ۱۳۹۴ و بعد از آن ارسال و همچنین در سایت دانشگاه نیز جهت اطلاع دانشجویان قرار گرفته است. در این رویه دانشجویان در صورت تمدید ترم پنج و شش ملزم به پرداخت شهریه میباشند و همچنین موضوع لزوم پرداخت شهریه در ترم پنج و شش به استناد رویه مذکور، چندین بار در بازههای زمانی مختلف به آدرس پست الکترونیک و تلفن همراه دانشجویان اطلاعرسانی شده است شایان ذکر است رویه یادشده در موارد بسیار با هدف ارتقای کیفی و حمایت از دانشجویان و به نفع آنان تنظیم و به تصویب رسیده است.

با عنایت به عرایض معنونه فوق و توجهاً به اینکه شاکی از تحصیل رایگان در مقطع کارشناسی ارشد و به مدت چهار ترم برخوردار شده و نامبرده صرفاً بخشی از هزینههای هنگفت مترتبه بر تحصیل در مقطع کارشناسی ارشد (آن هم برای سنوات مازاد بر سنوات تحصیلی مجاز) را پرداخت نموده است و طرح شکایت در این زمینه را میتوان به نوعی ناسپاسی وی تلقی کرد و از طرفی تحمیل هزینههای اضافی و فراتر از بودجه تخصیصی به دانشگاهها و فیالواقع به بیتالمال، فاقد وجاهت شرعی و قانونی به نظر میرسد، بنابراین از هیأت مداقه در مطالب یادشده و تحقیق و بررسی پیرامون یا سقم مدعیات ابرازی و النهایه اصدار حکم شایسته مبنی بر رد شکایت مطروحه مورد استدعاست. ”

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۳/۴ با حضور معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

بر اساس ماده ۱ قانون احکام دائمی برنامههای توسعه کشور مصوب سال ۱۳۹۵ و مفاد آرای شماره ۹۴۵ ـ ۱۳۹۶/۹/۲۸ و ۳۰۸ ـ ۱۳۹۸/۳/۷ هیأتعمومی دیوان عدالت اداری، تعیین شهریه برای سنوات مازاد تحصیلی از مصادیق امور مالی محسوب میشود و هیأتهای امنای دانشگاهها و مؤسسات آموزشعالی میتوانند نسبت به تعیین آن اقدام نمایند. با این حال، نظر به اینکه بر اساس جزء (م) بند ۱ ـ ۱ آییننامه تمدید سنوات در مقطع کارشناسی ارشد که در تاریخ ۱۳۹۷/۶/۲۷ به تصویب دانشگاه صنعتی امیرکبیر رسیده، بدون توجه به مواردی که دانشجو بر مبنای معاذیر موجه از قبیل بیماری و … اقدام به تمدید سنوات مینماید، تمام موارد تمدید سنوات مشمول پرداخت شهریه اعلامشده و میان موارد موجه و غیرموجه تمدید سنوات ازلحاظ پرداخت شهریه تمایزی برقرار نشده است، بنابراین بند فوق خلاف قانون و خارج از حدود اختیار است و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

هیأتعمومی دیوان عدالت اداری

معاون قضایی دیوان عدالت اداری ـ مهدی دربین

رأی شماره ۳۱۴ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال بند ۳ مصوبه شماره ۱۳۵ ـ ۲۶/۶/۱۳۸۹ شورای اسلامی شهر بادرود

منتشره در روزنامه رسمی شماره 22245-11/05/1400

شماره ۹۹۰۱۲۷۲ – ۱۴۰۰/۴/۵

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۰۳۱۴ مورخ ۱۴۰۰/۳/۴ با موضوع: «ابطال بند ۳ مصوبه شماره ۱۳۵ ـ ۱۳۸۹/۶/۲۶ شورای اسلامی شهر بادرود» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

تاریخ دادنامه: ۱۴۰۰/۳/۴

شماره دادنامه: ۳۱۴

شماره پرونده: ۹۹۰۱۲۷۲

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: سازمان بازرسی کل کشور

موضوع شکایت و خواسته: ابطال بند ۳ مصوبه شماره ۱۳۵ ـ ۱۳۸۹/۶/۲۶ شورای اسلامی شهر بادرود

گردشکار: معاون حقوقی و نظارت همگانی سازمان بازرسی کل کشور به موجب شکایتنامه شماره 300/93091 -۱۳۹۹/۴/۱۷ اعلام کرده است که:

” احتراماً مصوبات شورای اسلامی شهر بادرود در چند سال اخیر از جهت انطباق با قانون در این سازمان مورد بررسی قرار گرفته که نتیجه آن به شرح ذیل جهت استحضار و اقدام شایسته قانونی اعلام میشود: شورای اسلامی شهر یادشده به موجب مصوبه اول جلسه شماره ۲۲ ـ ۱۳۹۲/۲/۸ مصوب نموده است شهرداری به هنگام صدور پروانه ساختمان متقاضیان را ملزم به رعایت نماکاری نموده و شهرداری نیز ۲۰% تخفیف در عوارض ساختمانی صدور پروانه و ۵۰% تخفیف جهت اخذ پایانکار به عنوان پاداش تشویقی برای متقاضیان در نظر گیرد و به موجب بند ۳ مصوبات یکصد و سی و پنجمین جلسه به شماره 333/86 -۱۳۸۹/۶/۲۸ نیز به استناد ماده ۴۴ فصل پنجم قانون و مقررات شهرداری (منظور ماده ۴۴ آییننامه استخدامی کارکنان شهرداریهای کشور بوده است) هر کارمند و کارگر برای یکبار در طول دوره خدمت از صدور پروانه ساختمانی یک واحد مسکونی بنای مفید در یک طبقه معاف شده است. این در حالی است که به استناد تبصره ۳ ماده ۵۰ قانون مالیات بر ارزشافزوده، اعطا تخفیف یا معافیت از پرداخت عوارض یا وجوه به شهرداریها و دهیاریها لغو گردیده و تعیین تخفیف و معافیت خارج از وظایف مصرح برای شورای اسلامی شهر در ماده ۸۰ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران میباشد. ضمن آنکه هیأتعمومی دیوان عدالت اداری نیز طی دادنامه شماره ۱۲۶۲ ـ ۱۳۹۴/۱۱/۲۰ مصوبه شورای اسلامی شهر گلدشت مبنی بر اعطای تخفیف عوارض و دادنامه شماره ۲۶ ـ ۱۳۹۶/۱/۱۵ مصوبه شورای اسلامی شهر شیراز مبنی بر اعطای معافیت از پرداخت عوارض برای کارکنان شهرداری را ابطال نموده است. بنا به مراتب مصوبه اول جلسه شماره ۲۲ ـ ۱۳۹۲/۲/۸ و بند ۳ مصوبات یکصد و سی و پنجمین جلسه به شماره 333/86 -۱۳۸۹/۶/۲۸ شورای اسلامی شهر بادرود مغایر با قوانین مذکور و خارج از حدود اختیارات آن شورا تشخیص و ابطال آنها در هیأتعمومی دیوان (به صورت فوقالعاده و خارج از نوبت) مورد تقاضا میباشد. ”

متن مقرره مورد اعتراض به شرح زیر است:

” مصوبه ۱۳۵ ـ ۱۳۸۹/۶/۲۸:

۳ ـ نامه شماره ۴۱۸۷ ـ ۱۳۸۹/۶/۲۱ شهرداری بادرود در خصوص معافیت صدور پروانه ساختمان یک واحد مسکونی بنای مفید در یک طبقه با استناد ماده ۴۴ فصل پنجم قانون و مقررات شهرداری مطرح و برای هر کارمند و کارگر تنها برای یکبار در طول دوره خدمت برای شخص خود مورد موافقت گرفت. ” ـ بازرسی شهرستان کاشان

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر بادرود به موجب نامه شماره 6/99/ش ـ ۱۳۹۹/۶/۱۳ توضیح داده است که:

” احتراماً بازگشت به نامه شماره 300/93091 -۱۳۹۹/۴/۱۷ به استحضار میرساند: مصوبه مذکور در راستای مصوبه صورتجلسه شماره 333/86 -۱۳۸۹/۶/۲۸ و همچنین صورتجلسه شماره ۲۲ ـ ۱۳۹۲/۲/۸ در زمان دوره سوم شورای اسلامی شهر بوده و از دورههای چهارم و پنجم شورا این مصوبه اجرا نگردیده و اعضای شورای اسلامی شهر بادرود ضمن تشکر از راهنمایی آن سازمان مصوبات مذکور را قانونی ندانسته و در اولین جلسه این شورا مصوبات را کان لم یکن تلقی خواهد نمود. ”

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۳/۴ با حضور معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

با عنایت به اینکه در بند ۹ اصل سوم قانون اساسی جمهوری اسلامی ایران بر رفع تبعیضات ناروا و ایجاد امکانات عـادلانه برای همه در تمام زمینههای مادی و معنوی تأکید شده و به موجب تبصره ۳ ماده ۵۰ قانون مالیات بر ارزشافزوده مصوب سال ۱۳۸۷، قوانین و مقررات مربوط به اعطای تخفیف یا معافیت از پرداخت عوارض یا وجوه به شهرداریها و دهیاریها ملغی گردیده است و با لحاظ این امر که در آرای متعدد هیأتعمومی دیوان عدالت اداری از جمله دادنامههای شماره ۶۲۷ ـ ۱۳۹۷/۷/۴ و ۲۶ ـ ۱۳۹۶/۱/۱۵ اعطای تخفیف و یا معافیت از پرداخت عوارض یا موارد مشابه آن، مغایر با قانون و خارج از حدود اختیارات دانسته شده است، بنابراین بند ۳ مصوبه شماره ۱۳۵ ـ ۱۳۸۹/۶/۲۶ شورای اسلامی شهر بادرود در خصوص معافیت صدور پروانه در طول دوره خدمت برای کارمندان و کارگران شهرداری، خلاف قانون و خارج از حدود اختیار است و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

هیأتعمومی دیوان عدالت اداری

معاون قضایی دیوان عدالت اداری ـ مهدی دربین

رأی شماره ۲۴۵ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال قسمت پایانی نامه شماره ۱۷۷۰۲۵/۳۷۱۸۵ ـ ۲۸/۱۲/۱۳۹۷ سرپرست امور هماهنگی و رفع اختلافات حقوقی دستگاههای اجرایی معاونت حقوقی رئیسجمهوری

منتشره در روزنامه رسمی شماره 22246 -12/05/1400

شماره ۹۹۰۱۵۹۵ – ۱۴۰۰/۳/۱۲

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۰۹۹۷۰۹۰۵۸۱۰۲۴۵ مورخ ۲۱/ ۲ /۱۴۰۰ با موضوع: «ابطال قسمت پایانی نامه شماره 37185/177025 -۱۳۹۷/۱۲/۲۸ سرپرست امور هماهنگی و رفع اختلافات حقوقی دستگاههای اجرایی معاونت حقوقی رئیسجمهوری» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۴۰۰/۲/۲۱

شماره دادنامه: ۲۴۵

شماره پرونده: ۹۹۰۱۵۹۵

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: سازمان بازرسی کل کشور

موضوع شکایت و خواسته: ابطال نامه شماره 37185/177025 -۱۳۹۷/۱۲/۲۸ سرپرست امور هماهنگی و رفع اختلافات حقوقی دستگاههای اجرایی معاونت حقوقی رئیسجمهوری

گردشکار: معاون حقوقی و نظارت همگانی سازمان بازرسی کل کشور به موجب شکایتنامه شماره 300/147790 -۱۳۹۹/۶/۴ اعلام کرده است که:

“احتراماً نامه شماره 37185/177025 -۱۳۹۷/۱۲/۲۸ سرپرست امور هماهنگی و رفع اختلافات حقوقی دستگاههای اجرایی از جهت انطباق با قانون در این سازمان مورد بررسی قرار گرفت که نتیجه آن به شرح زیر جهت استحضار و اقدام شایسته قانونی اعلام میشود: سرپرست امور هماهنگی و رفع اختلافات حقوقی دستگاههای اجرایی طی نامه شماره ۱۷۷۰۲۵ ـ ۱۳۹۷/۱۲/۲۸ به سازمان شهرداریها ابلاغ نموده است: «بازگشت به نامه شماره ۳۴۲۵۳ـ ۱۳۹۷/۷/۲۴ (و پیرو رونوشت نامه شماره 37185/136822 -۱۳۹۷/۱۰/۱۶) در خصوص «شمول حکم ماده ۹ قانون برنامه ششم توسعه به شهرداریها) با عنایت به مباحث مطروحه در جلسه مورخ ۱۳۹۷/۱۱/۷ اعلام میدارد: نظر به اینکه بند (ب) ماده ۱ قانون برگزاری مناقصات، به عنوان قانون خاص در بیان احکام مربوط به برگزاری مناقصات و دستگاهها و مؤسسات مشمول آن قانون، مؤسسات و نهادهای عمومی غیردولتی را صرفاً در مواردی که دستگاههای مذکور از بودجه کل کشور استفاده مینمایند، موظف نموده تا در برگزاری مناقصات، مقررات آن قانون را رعایت کنند، لذا حکم مربوط به دستگاههای مکلف به رعایت قانون مناقصات و نیز موارد رعایت آن توسط دستگاههای غرمشمول، در آن قانون بیان گردیده است و تغییر آن نیاز به حکم خاص قانونی دارد و از آنجایی که ماده ۹ قانون برنامه ششم توسعه در مقام بیان حکم راهاندازی سامانه تدارک الکترونیکی دولت برای اجرای تمامی مراحل انواع معاملات بزرگ و متوسط وزارتخانهها و دستگاههای مشمول قانون برگزاری مناقصات مصوب ۱۳۸۳/۱۱/۱۳ و دیگر قوانین مالی و معاملاتی بخش عمومی به جز معاملات محرمانه میباشد، نه در مقام بیان دایره شمول دستگاههای مکلف به رعایت قانون برگزاری مناقصات از اینرو نمیتوان حکم عام ماده اخیرالذکر را که در بیان حکم مربوط به موضوع سامانه تدارک الکترونیکی است را به گونهای تفسیر نمود که منجر به تسری شمول رعایت قانون مناقصات به کلیه معاملات دستگاههایی نظیر مؤسسات و نهادهای عمومی غیردولتی که دارای آییننامه مالی و معاملاتی مربوط به خود میباشند و به موجب حکم خاص قانونی از شمول قانون مزبور خارج میباشند و صرفاً در موارد خاص ملزم به رعایت آن هستند، گردد.

با عنایت به مطالب فوق و با توجه به اینکه قانون برنامه ششم توسعه مقید به زمان میباشد، تفسیر ماده ۹ آن قانون به مکلف نمودن نهادهایی که به موجب قانون صرفاً در برخی موارد مکلف به رعایت قانون مناقصات میباشند به رعایت قانون مذکور در کلیه معاملاتشان، پذیرفته نمیباشد، از اینرو شهرداریها و دهیاریها به موجب حکم ماده فوق مکلف به انجام معاملات خود از طریق سامانه مذکور میباشند ولیکن صرفاً در مواردی که از بودجه کل کشور استفاده مینمایند موظف به درج اطلاعات مناقصات در سامانه تدارکات الکترونیکی بر مبنای قانون برگزاری مناقصات دولتی بوده و در خصوص سایر معاملات بر مبنای آییننامه مالی و معاملاتی خود اقدام نمایند»

هرچند در بخشهای اولیه نامه مورد نظر با استنباط درست از قانون، شهرداریها و دهیاریها مکلف به انجام معاملات خود از طریق سامانه مذکور شدهاند، لیکن در بخش پایانی نامه مجوزی برای عدم درج اطلاعات (راجعبه معاملاتی که از محل داخلی شهرداریها و دهیاریها انجام میشود) در سامانه تدارکات الکترونیک را به مراجع مذکور داده است، در حالی که بر اساس قوانین و مقررات موضوعه، بالأخص ماده ۹ قانون برنامه ششم توسعه و ماده ۵۰ قانون احکام دائمی، مؤسسات عمومی غیردولتی و بخش عمومی، صرفنظر از اینکه معاملات آنان مشمول قانون برگزاری مناقصات باشد یا خیر، موظف به ثبت کلیه معاملات خود در سامانه تدارکات الکترونیکی دولت شدهاند. به عبارت دیگر مطابق مواد مذکور، تمام مراحل انواع معاملات متوسط و بزرگ شهرداریها و دهیاریها چه از محل بودجه کل کشور و چه از محل منابع داخلی، (به غیر از معاملات محرمانه) بایستی در سامانه تدارکات الکترونیک ثبت گردد. لذا قسمت اخیر نامه فوقالذکر که عدم ثبت برخی از معاملات شهرداریها و دهیاریها را در سامانه مذکور تجویز نموده است. مغایر با قوانین یادشده و خارج از حدود اختیارات سرپرست امور هماهنگی و رفع اختلافات حقوقی دستگاههای اجرایی تشخیص و ابطال آن در هیأتعمومی دیوان (بهصورت فوقالعاده و خارج از نوبت) مورد تقاضا میباشد. مزید امتنان است دستور فرمایید از نتیجه اقدام و تصمیم متخذه این سازمان را مطلع نمایند.”

متن مقرره مورد شکایت به شرح زیر است:

“جناب آقای جمالی نژاد

رئیس محترم سازمان شهرداریها و دهیاریهای کشور

با سلام و احترام؛

بازگشت به نامه شماره ۳۴۲۵۳ـ ۱۳۹۷/۷/۲۴ (و پیرو رونوشت نامه شماره 37185/136822 ۱۳۹۷/۱۰/۱۶) در خصوص «شمول حکم ماده ۹ قانون برنامه ششم توسعه به شهرداریها»، با عنایت به مباحث مطروحه در جلسه مورخ ۱۳۹۷/۱۱/۷ اعلام میدارد:

نظر به اینکه بند «ب» ماده (۱) قانون برگزاری مناقصات به عنوان قانون خاص، در بیان احکام مربوط به برگزاری مناقصات و دستگاهها و مؤسسات مشمول آن قانون، مؤسسات و نهادهای عمومی غیردولتی را صرفاً در مواردی که دستگاههای مذکور از بودجه کل کشور استفاده مینمایند، موظف نموده تا در برگزاری مناقصات، مقررات آن قانون را رعایت کنند، لذا حکم مربوط به دستگاههای مکلف به رعایت قانون مناقصات و نیز موارد رعایت آن توسط دستگاههای غیرمشمول، در آن قانون بیان گردیده است و تغییر آن نیاز به حکم خاص قانونی دارد و از آنجایی که ماده (۹) قانون برنامه ششم توسعه در مقام بیان حکم راهاندازی سامانه تدارک الکترونیکی دولت برای اجرای تمامی مراحل انواع معاملات بزرگ و متوسط وزراتخانهها و دستگاههای مشمول قانون برگزاری مناقصات مصوب ۱۳۸۳/۱۱/۱۳ و دیگر قوانین مالی و معاملاتی بخش عمومی بهجز معاملات محرمانه میباشد، نه در مقام بیان دایره شمول دستگاههای مکلف به رعایت قانون برگزاری مناقصات. از اینرو نمیتوان حکم عام ماده اخیرالذکر را که در بیان حکم مربوط به موضوع سامانه تدارک الکترونیکی است را بهگونهای تفسیر نمود که منجر به تسری شمول رعایت قانون مناقصات به کلیه معاملات دستگاههایی نظیر مؤسسات و نهادهای عمومی غیردولتی که دارای آییننامه مالی و معاملاتی مربوط به خود میباشند و به موجب حکم خاص قانونی از شمول قانون مزبور خارج میباشند و صرفاً در موارد خاص ملزم به رعایت آن هستند، گردد.

با عنایت به مطالب فوق و با توجه به اینکه قانون برنامه ششم توسعه مقید به زمان میباشد، تفسیر ماده (۹) آن قانون به مکلف نمودن نهادهایی که به موجب قانون صرفاً در برخی موارد مکلف به رعایت قانون مناقصات میباشند، به رعایت قانون مذکور در کلیه معاملاتشان، پذیرفته نمیباشد، از اینرو شهرداریها و دهیاریها به موجب حکم ماده فوق، مکلف به انجام معاملات خود از طریق سامانه مذکور میباشند، ولیکن صرفاً در مواردی که از بودجه کل کشور استفاده مینمایند موظف به درج اطلاعات مناقصات در سامانه تدارکات الکترونیکی بر مبنای قانون برگزاری مناقصات دولتی بوده و در خصوص سایر معاملات بر مبنای آییننامه مالی و معاملاتی خود اقدام نمایند. ـ سرپرست امور هماهنگی و رفع اختلافات حقوقی دستگاههای اجرایی”

در پاسخ به شکایت مذکور، معاون امور حقوقی دولت (معاونت حقوقی رئیسجمهور) به موجب لایحه شماره 43868/140726 -۱۳۹۹/۱۲/۳ توضیح داده است که:

” ۱ـ حکم ماده ۹ قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران، ناظر به «تکلیف دولت به تکمیل سامانه تدارکات الکترونیکی دولت برای اجرای تمامی مراحل انواع معاملات متوسط و بزرگ وزارتخانهها و دستگاههای مشمول قانون برگزاری مناقصات» است. بنابراین حکم این ماده به هیچوجه در مقام بیان تعیین دستگاههای مشمول قانون برگزاری مناقصات نیست و حکم این موضوع، همچنان در بند (ب) ماده ۱ قانون برگزاری مناقصات (مصوب ۱۳۸۳/۱۱/۳) مقرر است. به بیان دیگر حکم مندرج در ماده ۹ قانون برنامه پنجساله ششم صرفاً ناظر به دستگاههایی است که «مشمول قانون برگزاری مناقصات» بوده و این دستگاهها نیز به موجب حکم صریح مندرج در بند (ب) قانون اخیرالذکر مشخص شدهاند.

۲ـ بنا به آنچه در بند پیشین بیان گردید و از آنجا که مطابق مفهوم مخالف بخشی از حکم بند (ب) ماده ۱ قانون برگزاری مناقصات که نهادهای عمومی غیردولتی را در مواردی که آن بنیادها و نهادها از بودجه کل کشور استفاده مینمایند مشمول قانون برگزاری مناقصات دانسته است، نهادهای عمومی غیردولتی در مواردی که از بودجه کل کشور استفاده نمینمایند، مشمول قانون برگزاری مناقصات به شمار نمیروند در نتیجه حکم مندرج در ماده ۹ قانون برنامه پنجساله ششم توسعه که به تصریح همین ماده صرفاً ناظر به دستگاههایی است که مشمول قانون برگزاری مناقصات هستند، قابل اعمال بر مؤسسات و نهادهای عمومی غیردولتی (در مواردی که از بودجه کل کشور استفاده نمینمایند) نیست، چرا که در این حالت اصولاً این دستگاهها مشمول قانون برگزاری مناقصات نیستند و نامه مورد شکایت نیز صراحتاً مفهم همین معناست. نظر به مراتب فوق و با توجه به اینکه نامه مورد شکایت صرفاً دربردارنده تفسیری از قوانین جاری کشور در خصوص برگزاری مناقصات و تبیین نسبت آنها در مقام اجرا بوده و به هیچوجه مغایرتی با قوانین جاری کشور ندارد، لذا اتخاذ تصمیم شایسته دایر بر رد شکایت مطروحه مورد تقاضاست. خواهشمند است در زمان رسیدگی در هیأت تخصصی یا عمومی از این معاونت دعوت به عمل آید. ”

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۲/۲۱ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

بر اساس ماده ۵۰ قانون احکام دائمی برنامههای توسعه کشور: «دولت مجاز است سامانه تدارکات الکترونیکی دولت را برای اجرای تمام مراحل انواع معاملات وزارتخانهها و دستگاههای مشمول قانون برگزاری مناقصات و سایر قوانین مالی و معاملاتی بخش عمومی، با رعایت قانون تجارت الکترونیکی و قانون برگزاری مناقصات تکمیل کند. دستگاههای مشمول قانون برگزاری مناقصات و دیگر معاملهکنندگان بخش عمومی، از جمله دستگاههایی که شمول قانون بر آنان مستلزم ذکر یا تصریح نام است و کلّیه مؤسسات دولتی یا عمومی غیردولتی، باید با برنامه زمانبندی مورد تأیید هیأتوزیران در این سامانه ثبتنام کنند و با امضای الکترونیکی معتبر و رعایت مقررات مربوط، تمام مراحل معاملات خود مانند درخواست استعلام، فراخوان، توزیع و دریافت اسناد، گشایش الکترونیکی پاکتها یا پیشنهادها، انعقاد قرارداد و دادوستد وجوه و تضمینات و نیز هرگونه الحاق، اصلاح، فسخ، ابطال و خاتمه قرارداد را از طریق این سامانه و به طور الکترونیکی انجام دهند.» همچنین مطابق ماده ۹ قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران مقرر شده است که: «دولت مکلّف است تا پایان سال دوم اجرای قانون، برنامه سامانه تدارکات الکترونیکی دولت را برای اجرای تمامی مراحل انواع معاملات متوسط و بزرگ وزارتخانهها و دستگاههای مشمول قانون برگزاری مناقصات مصوب ۱۳۸۳/۱۱/۳ و دیگر قوانین مالی و معاملاتی بخش عمومی به جز معاملات محرمانه، با رعایت قانون تجارت الکترونیکی مصوب ۱۳۸۲/۱۰/۱۷ و قانون برگزاری مناقصات مصوب ۱۳۸۳/۱۱/۳ تکمیل کند. کلّیه دستگاههای مشمول قانون برگزاری مناقصات و نهادهای عمومی غیردولتی مکلّف به رعایت قانون برگزاری مناقصات و انجام معاملات خود از طریق سامانه مذکور هستند.» نظر به اینکه برمبنای موازین قانونی فوقالذکر به تکلیف دستگاههای مشمول سایر قوانین مالی و معاملاتی بخش عمومی و کلّیه معاملهکنندگان بخش عمومی از جمله مؤسسات عمومی غیردولتی نسبت به ثبتنام در سامانه تدارکات الکترونیکی دولت و انجام معاملات خود از طریق سامانه مذکور تصریح شده و مطابق بند ۱ مادهواحده قانون فهرست نهادها و مؤسسات عمومی غیردولتی مصوب سال ۱۳۷۳، شهرداریها از مصادیق مؤسسات عمومی غیردولتی هستند و دهیاریها نیز بر اساس مادهواحده قانون تأسیس دهیاریهای خودکفا در روستاهای کشور مصوب سال ۱۳۷۷ از جمله نهادهای عمومی غیردولتی محسوب میشوند، لذا قسمت پایانی نامه شماره 37185/177025 -۱۳۹۷/۱۲/۲۸ سرپرست امور هماهنگی و رفع اختلافات حقوقی دستگاههای اجرایی معاونت حقوقی رئیسجمهوری که دامنه شمول حکم مقرر در ماده ۵۰ قانون احکام دائمی برنامههای توسعه کشور و ماده ۹ قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران را نسبت به شهرداریها و دهیاریها صرفاً به ثبت اطلاعات مناقصات در مواردی که نهادهای مذکور از بودجه کل کشور استفاده میکنند محدود کرده، خلاف قانون و خارج از اختیار بوده و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمد مصدق

رأی شماره ۲۴۶ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال بندهای «یک» و «دو» قسمت (الف) و قسمت مربوط به کسری ضابطه عرصه از مصوبه شورای اسلامی شهر طرقبه به شماره ۲۸۹ ـ ۶/۶/۱۳۹۳ از تاریخ تصویب

منتشره در روزنامه رسمی شماره 22246 -12/05/1400

شماره ۹۷۰۱۷۳۷ – ۱۴۰۰/۳/۱۲

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۰۹۹۷۰۹۰۵۸۱۰۲۴۶ مورخ ۲۱/ ۲ /۱۴۰۰ با موضوع: «ابطال بندهای «یک» و «دو» قسمت (الف) و قسمت مربوط به کسری ضابطه عرصه از مصوبه شورای اسلامی شهر طرقبه به شماره ۲۸۹ ـ ۱۳۹۳/۶/۶ از تاریخ تصویب» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۴۰۰/۲/۲۱

شماره دادنامه: ۲۴۶

شماره پرونده: ۹۷۰۱۷۳۷

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: آقای علی گلبافیان

موضوع شکایت و خواسته: ابطال بندهای «یک» و «دو» قسمت (الف) و قسمت مربوط به کسری ضابطه عرصه از مصوبه شورای اسلامی شهر طرقبه به شماره ۲۸۹ ـ ۱۳۹۳/۶/۶

گردشکار: شاکی به موجب دادخواستی ابطال مصوبه شورای اسلامی شهر طرقبه به شماره ۲۸۹ ـ ۱۳۹۳/۶/۶ را خواستار شده و در جهت تبیین خواسته به طور خلاصه اعلام کرده است که:

” ۱ـ مطابق ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت مصوب ۸۰ اخذ هرگونه وجه، کالا یا خدمات توسط دستگاههای اجرایی به تجویز قانونگذار موکول شده و لذا اخذ وجه یا قسمتی از اراضی در قبال تعیین عوارض غیرقانونی و خارج از حدود اختیارات شورا است.

۲ـ به موجب ماده ۵ قانون تأسیس شورایعالی معماری و شهرسازی بررسی و تصویب طرحهای تفصیلی و تغییرات آن به کمیسیون خاصی (ماده ۵) محول شده و وظایف شورا در ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شورای اسلامی و انتخاب شهرداران مصوب ۱۳۷۵ با اصلاحات بعدی تعیین شده و تفکیک، تغییر کاربری، کسری حدنصاب عرصه و تفکیک در صلاحیت شورا نیست.

۳ـ به موجب لایحه قانونی نحوه خرید و تملک اراضی و املاک و قانون تعیین تکلیف املاک واقع در طرحهای دولتی و … جز در موارد خاص مستلزم تملک اراضی و …. است و تملک رایگان و دریافت بهاء آنها (وضع عوارض ورود به طرح و سرانه طرح تفصیلی) به منظور تأمین تأسیسات عمومی در ازای موافقت با تفکیک با اصل تسلیط و ۲۲ قانون اساسی و ۳۰ قانونی مدنی منافات دارد.

۴ ـ شهرداری در خصوص تفکیک ارائهدهنده خدمتی نیست تا مطابق ماده ۵ قانون مالیات بر ارزشافزوده امکان برقراری عوارض وجود داشته باشد و حکم مقرر در مادهواحده قانون اصلاح ماده ۱۰۱ قانون شهرداریها مصوب سال ۱۳۹۰ و تبصره ۳ آنکه عطفبهماسبق هم نمیشود ناظر به اخذ زمین یا قیمت جهت تأمین سرانه فضای عمومی و شوارع و … است و لذا اخذ عوارض به کیفیت مذکور در مصوبه شورا خلاف قانون و خارج از حدود اختیارات شورا میباشد لذا به استناد بند ۱ ماده ۱۲ و ماده ۱۳ و مواد ۸۸ و ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ استدعای ابطال مصوبه شماره ۲۸۹ ـ ۱۳۹۳/۶/۶ شورای اسلامی شهر طرقبه به شرح خواسته دارم. ”

متن مقررههای مورد اعتراض به شرح زیر است:

” الف ـ متن مصوبه شماره ۲۸۹ ـ ۱۳۹۳/۶/۶:

شهردار محترم طرقبه ـ موضوع (دریافت سهم ورود به محدوده و خدمات و معابر و تبصره ۴

با سلام

مادهواحده ـ با اختیار حاصله از بند ۸ ـ ۹ ـ ۱۴ـ ۳۰ ماده ۷۱ قانون وظایف شورای اسلامی شهر به شهرداری طرقبه اجازه داده میشود تا نسبت به اجرای لایحه شماره ۶۵۷۴ـ ۱۳۹۳/۵/۲۰ در خصوص دریافت سهم ورود به محدوده و خدمات و معابر (تبصره ۴ موضوع مادهواحده قانون تعیین وضعیت املاک) در اراضی داخل محدوده با کاربری مسکونی اقدام نماید. بدیهی است این مصوبه با رعایت ماده ۸۰ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور لازمالاجرا است. ـ رئیس شورای اسلامی شهر طرقبه

ب ـ متن لایحه ۶۵۷۴ـ ۱۳۹۳/۵/۲۰:

شورای اسلامی شهر طرقبه، احتراماً، پیرو جلسات برگزار شده مورخ ۱۳۹۳/۱/۱۹ و ۱۳۹۳/۵/۱۲ در محل شورای اسلامی شهر با حضور نمایندگان شورا و آقای شهردار کارشناسان شهرداری در خصوص دریافت سهم ورود به محدوده و خدمات و معابر (تبصره ۴ موضوع مادهواحده قانون تعیین وضعیت املاک) در اراضی داخل محدوده با کاربری مسکونی به شرح زیر مورد بررسی قرار گرفت که جهت اعلامنظر تقدیم میگردد:

الف) در کاربری مسکونی به شرح ذیل: ۱ـ اراضی که در طرح هادی و در طرح تفصیلی با کاربری مسکونی میباشد و دارای سند ششدانگ قدیمی ماده ۲۲ به جز مادتین ۱۴۷ و ۱۴۸ دارای قبوض خدماتی قدیمی و همچنین دارای اعیان قدیمی در قبل از زمان ابلاغ طرح هادی (آبان ۱۳۶۱): سهم ورود به محدوده و کسری عرصه ندارد.

۲ـ اراضی که در طرح هادی و در طرح تفصیلی با کاربری مسکونی میباشد دارای سند مشاع یا ماده ۱۴۷ و ۱۴۸ و قولنامه معتبر و ممهور به مهر انجمنهای سابق و شورای اسلامی شهر در قبل از زمان ابلاغ طرح هادی (آبان ۱۳۶۱) حدود اربعه مطابق سند تغییری نکرده باشد و دارای اعیان قدیمی و قبوض خدماتی با رعایت و احراز تمامی شرایط ضوابط مسکونی: سهم ورود به محدوده ندارد و حق تفکیک و افراز معادل ۱۲% ارزش کارشناسی (تبصره ۳ قانون اصلاح ماده ۱۰۱ قانون شهرداریها به شماره 243/8369 – 13/2/1390 تصویر پیوست) محاسبه و اخذ گردد.

۳ـ اراضی که در طرح هادی و در طرح تفصیلی با کاربری مسکونی میباشد و فاقد اعیان و قبوض خدماتی و زمین خالی، کسری عرصه معادل ۳۰% ارزش کارشناسی و حق تفکیک و افراز معادل ۱۲% ارزش کارشناسی (برابر قانون مذکور در بند ۲) محاسبه و اخذ گردد.

۴ـ اراضی که در طرح هادی کاربری باغات بوده و در طرح تفصیلی به کاربری مسکونی تبدیل شده است. در صورتی که مجوز از قبل دارند. دارای اعیان قدیمی قبل از زمان ابلاغ طرح هادی (آبان ۱۳۶۱) و ملک مفاصاحساب از شهرداری دارد: سهم ورود به محدوده با ۲۰% ارزش کارشناسی محاسبه گردد.

۵ ـ اراضی که در طرح هادی کاربری مسکونی نبوده (به جز باغات) و در طرح تفصیلی با کاربری مسکونی تبدیل شده است. دارای اعیان قدیمی قبل از زمان ابلاغ طرح هادی (آبان ۱۳۶۱) میباشد و اراضی با کاربری مسکونی واقع در ویلانشهر از سال ۱۳۸۲ وارد محدوده شده است پس از رعایت و احراز تمامی شرایط و ضوابط کاربری مسکونی: سهم ورود به محدوده با ۳۵% ارزش کارشناسی محاسبه گردد.

۶ ـ اراضی که در طرح هادی کاربری مسکونی نبوده و در طرح تفصیلی به کاربری مسکونی تبدیل شده است فاقد اعیان و زمین خالی با رعایت و احراز تمامی شرایط و ضوابط مسکونی: سهم ورود به محدوده و تغییر کاربری با ۵۰% ارزش کارشناسی محاسبه گردد.

توضیحات:

تمامی بندها و شرایط فوق صرفاً برای اراضی با کاربری مسکونی (طرح هادی و جامع تفصیلی) میباشد و در دیگر کاربریها مطابق طرح تفصیلی و طرحهای موضعی مطابق ضوابط اقدام گردد.

در کلیه موارد مشروحه فوق سهم ورود به محدوده برابر ارزش معاملاتی روز ملک مطابق کارشناسی شهرداری یا کارشناس رسمی دادگستری ملاک عمل میباشد.

معیار سنجش قدیمی بودن در شرایط و بندهای فوق زمان قبل از طرح هادی یعنی آبان سال ۱۳۶۱ بوده که توسط کارشناس شهرسازی تائید میگردد.

ب) در کاربری باغات به شرح ذیل:

۱ـ اراضی که با کاربری باغات میباشد طبق طرح مصوب ضابطه تفکیک عرصه ۲۰۰۰ مترمربع است: سهم ورود به محدوده برابر جدول کمیسیون مشورتی شماره ۱۳۷۲۰ـ ۱۳۸۶/۱۲/۲۸ (تصویر پیوست) که طبق مصوبه شماره ۶۳۸ـ ۱۳۹۱/۳/۸ شورا به تصویب رسیده (از ۲۰% تا ۳۵%) و کسری ضابطه عرصه تا ۲۰۰۰ مترمربع معادل ۳۰% ارزش کارشناسی محاسبه و اخذ گردد.

۲ـ اراضی که با کاربری باغات میباشد دارای سند ششدانگ قدیمی غیر از ماده ۱۴۷ و ۱۴۸ با هر مساحت عرصهای که دارد: کسری ضابطه عرصه اخذ نگردد و سهم ورود به محدوده معادل ۲۰% ارزش کارشناسی محاسبه و اخذ گردد.

۳ـ اراضی که با کاربری باغات میباشد و دو طرف آنها از همان پلاک ثبتی بوده و با مجوز احداث بنا نمودهاند و با تأیید کمیسیون فنی شهرداری قابلیت تجمیع نداشته باشد: سهم ورود به محدوده برابر جدول ذکرشده در بند ۱ و کسر ضابطه عرصه معادل ۱۵% ارزش کارشناسی محاسبه گردد.

۴ـ به منظور حفظ باغات و فضای سبز در صورتی که ملک دارای سند ششدانگ قدیمی باشد با حداکثر ۴۰ مترمربع زیربنا جهت انبار و سرایداری در یک طبقه مجوز صادر نماید: سهم ورود به محدوده با ۵۰% ضرایب جدول ذکرشده در بند ۱ ارزش کارشناسی محاسبه گردد و در صورت هرگونه تخلف از قبیل اضافه بنا به هر نحو از قبیل آلاچیق و یا سرویس بهداشتی و یا … در ملک علاوهبر اخذ حقوقات تخلف مانند مازاد تراکم و کسر ضابطه عرصه و کمیسیون ماده صد و مابهالتفاوت و مابقی حقوق ناشی از تخفیف وفق بندهای فوق به نرخ روز محاسبه و قبل از هرگونه اقدام دریافت گردد. ـ شهردار طرقبه ”

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر طرقبه به موجب نامه شماره ۹۷۴ـ ۱۳۹۷/۹/۱۹ به طور خلاصه توضیح داده است که:

” ۱ـ در مادهواحده قانون تعیین تکلیف املاک اجازه اخذ ۲۰% اراضی برای متقاضیان ورود املاک به محدوده شهر داده شد.

۲ـ در تبصره ۳ اصلاح ماده ۱۰۱ قانون شهرداریها در اراضی بیشتر از ۵۰۰ مترمربع با سند ۶ دانگ شهرداری میتواند جهت تأمین سرانه فضای عمومی و خدماتی تا سقف ۲۵% و برای احداث شوارع و معابر تا ۲۵% از باقیمانده اراضی دریافت نماید.

۳ ـ عمران و آبادی و آمادهسازی زمین معادل تأمین سرانه فضای عمومی و خدماتی است که در بند ۲ ماده ۹۹ قانون شهرداری و بند (الف) و (ب) ماده ۲۳ آییننامه اجرایی قانون زمین شهری تعریف شده و مقرره برای تأمین سرانه و … ۱۵% اراضی را اختصاص داد.

۴ـ شاکی از تبصره ۴ قانون تعیین وضعیت املاک استنباط نادرستی کرده و روشن است که افراد ملزم هستند اگر املاک آنها خارج از محدوده واقع شده و قصد استفاده از مزایای ورود به محدوده دارند بخشی از اراضی را بابت تأمین سرانههای عمومی و خدماتی و ۲۰% باقیمانده را برای شوارع و … به صورت رایگان اختصاص دهند و شاکی تخصیص اراضی برای تأمین سرانه فضای سبز عمومی و خدماتی را ندارد و شهرداری مجاز به اجابت این خواسته نیست و لذا رد شکایت را خواسته است. ”

رسیدگی به موضوع از جمله مصادیق حکم ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری تشخیص نشد و پرونده در اجرای ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری به هیأت تخصصی شوراهای اسلامی ارجاع شد.

در اجرای ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲، پرونده به هیأت تخصصی شوراهای اسلامی دیوان عدالت اداری ارجاع میشود و هیأت مذکور به موجب دادنامه شماره ۴۲۸ ـ ۱۳۹۹/۱۱/۲۷، ردیفهای ۳، ۴، ۵ و ۶ از بند (الف) و بند (ب) به استثناء موضوع کسری ضابطه عرصه تحت عنوان دریافت سهم ورود به محدده و خدمات و معابر در اراضی داخل محدوده با کاربری مسکونی به شماره ۲۸۹ ـ ۱۳۹۳/۶/۶ را قابل ابطال تشخیص نداد و رأی به رد شکایت صادر کرد. رأی مذکور به علّت عدم اعتراض از سوی رئیس دیوان عدالت اداری و یا ده نفر از قضات دیوان عدالت اداری قطعیت یافت.

رسیدگی به بندهای (یک) و (دو) قسمت (الف) و قسمت مربوط به کسری ضابطه عرصه از مصوبه شورای اسلامی شهر طرقبه به شماره ۲۸۹ ـ ۱۳۹۳/۶/۶ در دستور کار هیأتعمومی قرار گرفت.

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۲/۲۱ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

الف ـ با توجه به اینکه بر اساس آرای متعدد هیأتعمومی دیوان عدالت اداری از جمله دادنامه شماره ۱۳۱۶ ـ ۱۳۱۵ ـ ۱۳۱۴ مورخ ۱۳۹۵/۱۲/۱۰، مصوبات شوراهای اسلامی شهرهای مختلف کشور در خصوص اختصاص قسمتی از املاک متقاضیان تفکیک و افراز به شهرداری به طور رایگان و یا وصول مبلغی به عنوان هزینه خدمات تفکیک و افراز ابطال شده است و حکم مقرر در مادهواحده قانون اصلاح ماده ۱۰۱ قانون شهرداری مصوب سال ۱۳۹۰ مطابق ماده ۴ قانون مدنی عطفبهماسبق نمیشود، بنابراین اطلاق بندهای ۱ و ۲ قسمت (الف) مصوبه شماره ۲۸۹ ـ ۱۳۹۳/۶/۶ شورای اسلامی شهر طرقبه خلاف قانون و خارج از اختیار بوده و مستند به بند ۱ ماده ۱۲ و مواد ۸۸ و ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

ب ـ با عنایت به اینکه در آرای متعدد هیأتعمومی دیوان عدالت اداری از جمله دادنامه شماره ۶۹۶ ـ ۱۳۹۵/۱۱/۱۶ وضع عوارض برای تفکیک در تمام اشکال آن توسط شوراهای اسلامی شهر مغایر قانون و خارج از حدود اختیارات قانونی آنها تشخیص و ابطال شده است، بنابراین قسمت مربوط به کسری ضابطه عرصه در مصوبه مورد شکایت که به تصویب شورای اسلامی شهر طرقبه رسیده، خلاف قانون و خارج از اختیار بوده و مستند به بند ۱ ماده ۱۲ و مواد ۸۸ و ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمد مصدق

رأی شماره ۲۴۷ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال بند ۱ مصوبه شماره ۴۳۵۳/ت ۵۵۳۰۰هـ ـ ۲۲/۱/۱۳۹۷ هیأتوزیران

منتشره در روزنامه رسمی شماره 22246 -12/05/1400

شماره ۹۹۰۱۱۹۸ – ۱۴۰۰/۳/۱۲

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۰۹۹۷۰۹۰۵۸۱۰۲۴۷ مورخ ۲۱/ ۲ /۱۴۰۰ با موضوع: «ابطال بند ۱ مصوبه شماره ۴۳۵۳/ت ۵۵۳۰۰هـ ـ ۱۳۹۷/۱/۲۲ هیأتوزیران» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۴۰۰/۲/۲۱

شماره دادنامه: ۲۴۷

شماره پرونده: ۹۹۰۱۱۹۸

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکیان: آقایان ۱ـ جلیل مختار ۲ـ سید مجتبی محفوظی

موضوع شکایت و خواسته: ابطال بند ۱ مصوبه شماره ۴۳۵۳/ت ۵۵۳۰۰هـ ـ ۱۳۹۷/۱/۲۲ هیأتوزیران

گردشکار: شاکیان به موجب دادخواستی واحد ابطال بند ۱ مصوبه شماره ۴۳۵۳/ت ۵۵۳۰۰هـ ـ ۱۳۹۷/۱/۲۲ هیأتوزیران را خواستار شده و در جهت تبیین خواسته اعلام کردهاند که:

” احتراماً همانگونه که مستحضرید بر اساس مصوبه شماره ۴۳۵۳/ت ۵۵۲۰۰ ـ ۱۳۹۷/۱/۲۲ هیأتوزیران واردات کلیه کالاها به صورت تجاری به کشور اعم از مناطق آزاد تجاری ـ صنعتی و ویژه اقتصادی بدون ثبت سفارش ممنوع گردیده است. این مصوبه با منطوق بخش نخست ماده ۱۴ قانون مناطق آزاد و ماده ۸ قانون مناطق ویژه اقتصادی که مبادلات بازرگانی مناطق با خارج از کشور {اعم از ورود به منطقه یا صدور از منطقه به خارج را پس از ثبت گمرکی از شمول مقررات صادرات و واردات مستثنی بوده و درآمدهای سازمان منطقه در چارچوب بودجه سالیانه منطقه و بر اساس آییننامه اخذ عوارض نسبت به دریافت عوارض (از جمله عوارض واردات کالا) مبادرت نموده و هزینه میگردد. در همین راستا و بهدرستی شورایعالی مناطق به منظور تأمین بودجه و جلوگیری از مقررات، محدودیتهای صادرات و واردات سرزمین اصلی در ماده ۲ و ۴ و ۷ مقررات صادرات و واردات مناطق ورود هر نوع کالا را به مناطق مجاز اعلام نموده (بهاستثنای کالاهای مغایر با شرع مقدس اسلام یا قوانینی که در آن نامه مناطق تصریح شده باشد) و ترتیبات ورود به منطقه را بدون محدودیت با کمترین تشریفات و در نهایت سادگی در اختیار سازمان مسئول هر منطقه قرار داده است.

لکن در طی اجرای مصوبه صدرالاشاره علاوهبر اعمال ممنوعیت و محدودیت برای ورود کالا به محدوده منطقه انتقادات و اعتراضات عدیدهای در خصوص مغایرت مصوبه فوقالاشاره با قانون مناطق متوجه گردیده است و این اعتراضات کماکان نیز به قوت خود باقی میباشد، بخش خصوصی فعال در مناطق آزاد و ویژه اقتصادی از جمله تولیدکنندگان و سرمایهگذاران داخلی و خارجی مستقر در این مناطق عنوان مینمایند که با مطالعه قبلی و با اشراف بر مفاد قانونی این مناطق که عاری از هرگونه بروکراسی و انجام امور با کمترین تشریفات بوده به انجام و شکلگیری فعالیت اقدام نمودهاند و اکنون نمایندگان منطقه آزاد روند در مجلس شورای اسلامی خواستار رعایت مواد ۱۴ و ۸ مورد اشاره به نمایندگی کل مردم «آبادان و خرمشهر» و لغو مصوبه مورخ ۱۳۹۷/۱/۲۲ هیأتوزیران میباشیم. لذا خواهشمند است دستور فرمایید با توجه به اهمیت و محرومیت نسبی حاکم بر حوزه انتخابی و فوریت موضوع مشروحه را بررسی فرمایید.”

در پاسخ به اخطار رفع نقصی که از طرف دبیرخانه هیأتعمومی صادرشده، آقای جلیل مختار به موجب لایحه شماره ۱۷۷۳ـ ۱۳۹۹/۵/۲۷ اعلام کرده است که:

“بر اساس مصوبه شماره ۴۳۵۳/ت ۵۵۲۰۰ ـ ۱۳۹۷/۱/۲۲ هیأتوزیران «واردات کلیه کالاها به صورت تجاری به کشور اعم از مناطق آزاد تجاری ـ صنعتی و ویژه اقتصادی، بدون ثبت سفارش ممنوع گردیده است». این مصوبه با منطوق بخش نخست ماده ۱۴ قانون مناطق آزاد و ماده ۸ قانون مناطق ویژه اقتصادی که «مبادلات بازرگانی مناطق با خارج از کشور (اعم از ورود به منطقه یا صدور از منطقه به خارج) را پس از ثبت گمرک از شمول مقررات صادرات و واردات مستثنی نموده» در تعارض میباشد در عین حال برابر ماده ۲ قانون مناطق آزاد این مناطق از قانون بودجه کل کشور مستثنی بوده و درآمدهای سازمان منطقه در چارچوب بودجه سالیانه منطقه و بر اساس آییننامه اخذ عوارض نسبت به دریافت عوارض (از جمله عوارض واردات کالا) مبادرت نموده و هزینه میگردد. در همین راستا و به درستی شورایعالی مناطق به منظور تأمین بودجه و جلوگیری از مقررات، محدودیتهای صادرات و واردات سرزمین اصلی در ماده ۲ و ۴ و ۷ مقررات صادرات و واردات مناطق ورود هر نوع کالا را به مناطق مجاز اعلام نموده (بهاستثنای کالاهای مغایر با شرع مقدس اسلام یا قوانینی که در آن نام مناطق تصریح شده باشد) و ترتیبات ورود به منطقه را بدون محدودیت با کمترین تشریفات و در نهایت سادگی در اختیار سازمان مسئول هر منطقه قرار داده است. لیکن در طی اجرای مصوبه صدرالاشاره علاوهبر اعمال ممنوعیت و محدودیت برای ورود کالا به محدوده منطقه انتقادات و اعتراضات عدیدهای در خصوص مغایرت مصوبه فوقالاشاره با قانون مناطق متوجه گردیده و این اعتراضات کماکان نیز به قوت خود باقی میباشد. بخش خصوصی فعال در مناطق آزاد و ویژه اقتصادی از جمله تولیدکنندگان و سرمایهگذاران داخلی و خارجی مستقر در این مناطق عنوان مینمایند که با مطالعه قبلی و با اشراف بر مفاد قانونی این مناطق که عاری از هرگونه بورکراسی و انجام امور با کمترین تشریفات بوده، به انجام و شکلگیری فعالیت اقدام نمودهاند، لذا خواستار رعایت مواد ۱۴ و ۸ مورد اشاره و حذف عبارت مناطق آزاد تجاری صنعتی و ویژه اقتصادی از مصوبه شماره ۴۳۵۳/ت ۵۵۳۰۰هـ ـ ۱۳۹۷/۱/۲۲ هیأتوزیران میباشند. خواهشمند است دستور فرمایید با قید اهمیت و فوریت موضوع بررسی گردد. ”

متن مقرره مورد شکایت به شرح زیر است:

“هیأتوزیران در جلسه ۱۳۹۷/۱/۲۲ به استناد اصل یکصد و سی و هشتم قانون اساسی جمهوری اسلامی ایران و تبصره ۳ ماده ۷ قانون مبارزه با قاچاق کالا و ارز ـ مصوب سال ۱۳۹۲ـ و به منظور ساماندهی و مدیریت بازار ارز تصویب کرد:

۱ـ واردات کلیه کالاها به صورت تجاری به کشور اعم از مناطق آزاد تجاری ـ صنعتی و ویژه اقتصادی و سایر مبادی ورودی بدون ثبت سفارش ممنوع است. ”

در پاسخ به شکایت مذکور، معاون امور حقوقی دولت (حوزه معاونت حقوقی رئیسجمهور) بهموجب لایحه شماره ۱۴۰۷۷۸ ـ ۱۳۹۹/۱۲/۳ توضیح داده است که:

“برابر تبصره ۳ ماده ۷ قانون مبارزه با قاچاق کالا و ارز مصوب سال ۱۳۹۲، دولت حدود و مقررات استفاده از ارز را تعیین میکند و این قانون مؤخر بر دو قانون چگونگی اداره مناطق آزاد تجاری ـ صنعتی مصوب سال ۱۳۷۲ و قانون تشکیل و اداره مناطق ویژه اقتصاد مصوب سال ۱۳۸۴ به تصویب رسیده است و مناطق یادشده از شمول حکم تبصره ۳ ماده ۷ قانون قاچاق کالا و ارز مستثنی نشدهاند. در مصوبه مورد شکایت نیز ثبت سفارش برای ساماندهی و مدیریت بازار ارز وضع شده است و بر این مبنا مصوبه مغایرتی با حکم قانون ندارد. مطابق ماده ۱۴ قانون چگونگی اداره مناطق آزاد تجاری و صنعتی مصوب سال ۱۳۷۲ نیز مقررات صدور و ورود کالا و تشریفات گمرکی در محدوده هر منطقه به تصویب هیأتوزیران میرسد. بنابراین هیأتوزیران بر اساس این مستند نیز اختیار دارد که مقررات واردات به مناطق آزاد را تعیین نماید و از این جهت نیز بند ۱ مصوبه مورد شکایت در چارچوب اختیارات هیأتوزیران وضع شده است.

ماده ۸ قانون تشکیل و اداره مناطق ویژه اقتصادی نیز مقرر میدارد: «ماده ۸ ـ مبادلات بازرگانی مناطق با خارج از کشور و یا با سایر مناطق ویژه اقتصادی و مناطق آزاد تجاری و صنعتی پس از ثبت در گمرک از حقوق گمرکی، سود بازرگانی و کلیه عوارض ورود و صدور تحت هر عنوان معاف بوده و مشمول محدودیتها و ممنوعیتهای مقررات واردات و صادرات به استثنای محدودیتها و ممنوعیتهای قانونی و شرعی نمیشود و مبادلات بازرگانی مناطق با سایر نقاط کشور به استثنای مناطق یادشده در فوق تابع مقررات صادرات و واردات میباشد.»

بنا بر حکم این ماده محدودیت و ممنوعیتی در ضرورت و بایستگی ثبت سفارش مبادلات بازرگانی مناطق با خارج از کشور و یا با سایر مناطق ویژه اقتصادی و مناطق آزاد تجاری و صنعتی برقرار نشده است. این در حالی است که بنا بر حکم ماده ۱ قانون مبارزه با قاچاق کالا و ارز مصوب سال ۱۳۹۲، قاچاق کالا در مبادی ورودی هر منطقه از کشور تعیین شده است و هر یک از مناطق آزاد تجاری و ویژه اقتصادی نیز منطقهای از سرزمین و قلمرو کشور است. افزون بر آن برابر تبصره ۳ ماده ۷ قانون یادشده، وضع مقررات استفاده از ارز برای تمام قلمرو جغرافیایی کشور مورد حکم مقنن قرار گرفته است و برای مناطق آزاد و ویژه در مورد مقررات ارز استثنایی برقرار نشده است.

لازم به ذکر است تصویبنامه هیأتوزیران جهت پیشگیری و کنترل بازار مبادلات غیرمجاز ارز با لزوم ثبت سفارش کلیه کالاهای وارداتی به صورت تجاری به کشور از کلیه مبادی ورودی ـ بازار تقاضا برای ارز را کنترل مینماید. بدیهی است هدف از این اقدام کنترل منابع محدود ارزی در شرایط سخت تحریمهای تجاری (در قالب جنگ اقتصادی تحمیلی به کشور) از واردات کالاهای غیرضروری به سمت کالاهای اساسی و نیازهای ضروری کشور میباشد. ”

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۲/۲۱ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

بر اساس ماده ۱۴ قانون چگونگی اداره مناطق آزاد تجاری ـ صنعتی جمهوری اسلامی ایران: «مبادلات بازرگانی مناطق با خارج از کشور پس از ثبت گمرکی از شمول مقررات صادرات و واردات مستثنی هستند…» و به موجب ماده ۸ قانون تشکیل و اداره مناطق ویژه اقتصادی جمهوری اسلامی ایران: «مبادلات بازرگانی مناطق با خارج از کشور و یا با سایر مناطق ویژه اقتصادی و مناطق آزاد تجاری و صنعتی پس از ثبت در گمرک از حقوق گمرکی، سود بازرگانی و کلّیه عوارض ورود و صدور تحت هر عنوان معاف بوده و مشمول محدودیتها و ممنوعیتهای مقررات واردات و صادرات به استثنای محدودیتها و ممنوعیتهای قانونی و شرعی نمیشود…» بنا به مراتب فوق و با عنایت به اینکه حکم مقرر در ماده ۷ قانون مبارزه با قاچاق کالا و ارز در رابطه با کنترل بازار مبادلات غیرمجاز ارزی وضع شده و منصرف از مبادلات بازرگانی مناطق آزاد تجاری ـ صنعتی و ویژه اقتصادی است که برمبنای موازین قانونی صدرالاشاره، انجام مبادلات بازرگانی آنها با خارج از کشور صرفاً منوط به انجام ثبت گمرکی شده و از شمول تکالیف مقرر در قانون مقررات صادرات و واردات و مشخصاً حکم ماده ۸ قانون مذکور مبنی بر الزام واردکنندگان به انجام ثبت سفارش خارج است، لذا اطلاق بند ۱ تصویبنامه شماره ۴۳۵۳/ت ۵۵۳۰۰ هـ ـ ۱۳۹۷/۱/۲۲ هیأتوزیران از آن جهت که ممنوعیت واردات بدون ثبت سفارش را علاوهبر مبادی ورودی کشور به مناطق آزاد تجاری ـ صنعتی و ویژه اقتصادی نیز تسری داده، با ماده ۱۴ قانون چگونگی اداره مناطق آزاد تجاری ـ صنعتی جمهوری اسلامی ایران و ماده ۸ قانون تشکیل و اداره مناطق ویژه اقتصادی جمهوری اسلامی ایران مغایرت دارد و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمد مصدق

رأی شماره ۲۷۰ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال ماده ۸ تعرفه عوارض سال ۱۳۹۲، ماده ۵۱ تعرفه عوارض سال ۱۳۹۴، ماده ۴۷ تعرفه عوارض سال ۱۳۹۶ و ماده ۴۱ تعرفه عوارض سال ۱۳۹۷ شورای اسلامی شهر همدان

منتشره در روزنامه رسمی شماره 22246 -12/05/1400

شماره ۹۷۰۳۶۱۰ – ۱۴۰۰/۳/۲۳

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۰۲۷۰ مورخ ۱۴۰۰/۲/۲۸ با موضوع: «ابطال ماده ۸ تعرفه عوارض سال ۱۳۹۲، ماده ۵۱ تعرفه عوارض سال ۱۳۹۴، ماده ۴۷ تعرفه عوارض سال ۱۳۹۶ و ماده ۴۱ تعرفه عوارض سال ۱۳۹۷ شورای اسلامی شهر همدان» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۴۰۰/۲/۲۸

شماره دادنامه: ۲۷۰

شماره پرونده: ۹۷۰۳۶۱۰

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: خانم ویدا ناصرشریفی

موضوع شکایت و خواسته: ابطال ماده ۸ تعرفه عوارض سال ۱۳۹۲ـ تبصره ۱ ماده ۶ تعرفه عوارض سال ۱۳۹۳ـ ماده ۵۱ تعرفه عوارض سال ۱۳۹۴ـ تبصره ۱ ماده ۲۰ تعرفه عوارض سال ۱۳۹۵ ـ ماده ۴۷ تعرفه عوارض سال ۱۳۹۶ و ماده ۴۱ تعرفه عوارض سال ۱۳۹۷ شورای اسلامی شهر همدان

گردشکار: شاکی به موجب دادخواستی ابطال ماده ۸ تعرفه عوارض سال ۱۳۹۲ـ ماده ۶ تعرفه عوارض سال ۱۳۹۳ـ ماده ۵۱ تعرفه عوارض سال ۱۳۹۴ـ ماده ۲۰ تعرفه عوارض سال ۱۳۹۵ ـ ماده ۴۷ تعرفه عوارض سال ۱۳۹۶ و ماده ۴۱ تعرفه عوارض سال ۱۳۹۷ شورای اسلامی شهر همدان را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

” با عنایت به اینکه شهرداری به استناد مصوبات مورد شکایت اقدام به مطالبه عوارض استفاده از فضای آموزشی و عوارض پذیره و بهرهبرداری از فضاهای آموزشی نموده در حالی که ۱ـ به موجب ماده ۱۹ قانون تأسیس مدارس غیردولتی در برخورداری از تخفیفات و کلیه معافیتهای مالیاتی و عوارض در حکم مدارس دولتی میباشند و لذا مانند مدارس دولتی مشمول مالیات و عوارض و بهای خدمات نمیباشند. ۲ـ بر اساس آییننامه نحوه استقرار مدارس غیردولتی که در تاریخ ۱۳۸۹/۳/۳۰ به تصویب هیأتوزیران رسیده استقرار مدارس غیردولتی در فضاهای عرصه و اعیان با کاربری آموزشی و غیر آموزشی با رعایت ضوابط و مقررات آموزشوپرورش بلامانع میباشد. معاونت شهرسازی و معماری شهرداری تهران بر اساس آییننامه استقرار طی بخشنامهای به مناطق ۲۲گانه تهران تأسیس و بهرهبرداری مدارس ابتدایی راهنمایی و آموزشگاههای دارای تأییدیههای لازم را در ساختمانهای مسکونی مستقل استیجاری و ملکی بلامانع اعلام نموده است. در موردی مشابه هیأتعمومی دیوان عدالت اداری به موجب رأی شماره ۸۸۶ ـ ۱۳۹۶/۹/۱۴ مصوبه شورای اسلامی شهر قم مبنی بر الزام آموزشگاههای درسی به تغییر کاربری و استفساریه شهرداری قم از شورای شهر و پاسخ شورا به آن را رد نموده است. لذا با عنایت به مراتب مذکور ابطال مصوبات مورد شکایت مورد استدعاست.”

متن مقررههای مورد شکایت به شرح زیر است:

” ماده ۸ سال ۱۳۹۲:

عوارض پروانه ساختمانی فرهنگی، آموزشی، ورزشی و … بخش ۵ فصل ۱ ماده ۸

با توجه به تأکیدات شورای اسلامی شهر و به منظور ساماندهی، شناسایی و اخذ بهای خدمات آن دسته از واحدهای کسبی که فاقد پایانکار احداث یا در حال بهرهبرداری میباشند مقرر گردید تا تعیین تکلیف از طریق مراجع ذیربط (کمیسیون ماده ۵، کمیسیون ماده ۷۷) بهای خدمات سالیانه از واحدهای مذکور به شرح ذیل وصول گردد:

توضیح: لازم به ذکر است دریافت بهای خدمات فوق هیچگونه حقی جهت ذینفعان یا مالکین بابت سابقه تجاری و تغییر کاربری ایجاد نخواهد کرد و مدیران مناطق مکلفند در زمان اجرای طرحهای تفصیلی پرداخت غرامت را برمبنای کاربری طرح تفصیلی صورت دهند. ضمناً مسئولین درآمد و متصدیان امور پیشهوری پروندههای این نوع املاک را به صورت جداگانه و در فرمهای مخصوص ثبت و ضبط نمایند.

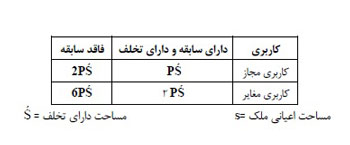

تبصره ۱: در خصوص املاک واقع در مسیر چنانچه مالک تقاضای استفاده از ملک مذکور را داشته باشد با درخواست کتبی مالک و ارائه تعهدنامه محضری مبنی بر عدم ایجاد سابقه و عدم تغییر کاربری بهای خدمات سالیانه معادل 2PS وصول گردد.

تبصره ۲: مجتمعهای تجاری که در حال حاضر بیش از ۱۰ واحد تجاری دارند چنانچه در کاربری مجاز احداث و فاقد پایانکار باشند واحدهای مطابق در سابقه پروانه معادل PS1 و واحدهای مغایر با پروانه معادل 4PS بهای خدمات ساليانه محاسبه و وصول گردد.

تبصره 3: بهای خدمات سالیانه املاک دارای پروانه در کاربری مجاز و فاقد پایانکار، در صورتی که واحد مذکور مطابق نقشه و پروانه صادره از شهرداری ساخته شده باشد مطابق ۱۳۰% عوارض کسب و پیشه محاسبه و وصول گردد.

تبصره ۴: در مورد واحدهای صنفی رستورانها، تالار پذیرایی، سالن غذاخوری و موارد مشابه در محدوده و حریم شهر تا زمان تعیین تکلیف از سوی مراجع ذیربط، در خصوص بهای خدمات بهرهبرداری سالیانه طبق ماده ۲۵ تعرفه عمل گردد.

تبصره ۵: املاک فاقد سابقه تجاری تبصرههای فوق با املاکی که طبق ضوابط پارکینگ موردنیاز را تأمین نکردهاند پس از ارسال به مراجع ذیصلاح تا زمان تعیین تکلیف از سوی مراجع قانونی و ذیصلاح و تسویه با شهرداری، سالیانه بهای خدمات به ازای هر پارکینگ تأمین نشده برای املاک واقع در رینگ اول 9۰۰۰۰۰۰ ریال و رینگ دوم ۷۰۰۰۰۰۰ ریال و رینگ سوم ۵۰۰۰۰۰۰ ریال و املاک واقع در حریم شهر ۲۵۰۰۰۰۰ ریال اخذ گردد. در رینگ دوم و سوم مناطق ۳ و ۴ معادل ۶۰% مبلغ این تبصره اخذ گردد. در صورت تأمین پارکینگ مشمول عوارض موضوع این تبصره نمیگردد.

تبصره ۶: املاک تجاری دارای سابقه که طبق ضوابط پارکینگ موردنیاز را تأمین نکردهاند پس از ارسال به مراجع ذیصلاح تا زمان تعیین تکلیف از سوی مراجع قانونی و ذیصلاح و تسویه با شهرداری، سالیانه بهای خدمات به ازای هر پارکینگ تأمین نشده برای املاک واقع در منطقه ۱ و ۲ معادل ۸۰% و در منطقه ۳ و ۴ معادل ۶۰% تبصره ۵ محاسبه و وصول گردد.

مستندات قانونی: تبصره ۱ ماده ۵۰ قانون مالیات بر ارزشافزوده مصوب سال ۱۳۸۷ و بند ۱۶ ماده ۷۱ و ماده ۷۷ قانون شوراها و ماده ۱۷۴ قانون برنامه پنجم توسعه جمهوری اسلامی ایران

ماده ۶ سال ۱۳۹۳

ماده ۶- کد: ۰۱۰۲۰۰۲ عوارض پذیره یک مترمربع واحدهای آموزشی، فرهنگی، هنری و ورزشی

عوارض واحدهای آموزشی، فرهنگی، هنری، ورزشی و باشگاههای ورزشی

ماده ۵۱ سال ۱۳۹۴ عوارض و بهای خدمات ساليانه کد: ۱۰۴۰۰۳

ماده 51: با توجه به تأکیدات شورای محترم و به منظور ساماندهی، شناسایی و اخذ بهای خدمات آن دسته از واحدهای کسبی که در کاربریهای غیرمجاز، یا فاقد پایانکار احداث یا در حال بهرهبرداری میباشند مقرر گردید تا تعیین تکلیف از طریق مراجع ذیربط (کمیسیون ماده ۱۰۰، کمیسیون ماده 5، کمیسیون ماده ۷۷) بهای خدمات بهرهبرداری سالیانه از واحدهای مذکور به شرح ذیل وصول گردد:

لازم به ذکر است دریافت این عوارض یا بهای خدمات هیچگونه حقی جهت ذینفعان یا مالکین ایجاد نخواهد کرد و مدیران مناطق مکلفند در زمان اجرای طرحهای تفصیلی پرداخت غرامت را برمبنای کاربری طرح تفصیلی صورت دهند. توضیح: مسئولین درآمد یا متصدیان امور پیشهوری پروندههای این نوع املاک را به صورت جداگانه و در فرمهای مخصوص ثبت و ضبط نمایند.

تبصره ۱: در خصوص فعالیت آن دسته از املاکی که فاقد سابقه تجاری بوده و یا برخلاف نقشه و پروانه ساخته شده و دارای تخلف میباشد، بهای خدمات به شرح جدول ذیل تا زمان تعیین و تکلیف از سوی مراجع ذیربط از ملک به صورت سالیانه به علاوه بهای خدمات پسماند دریافت گردد ضمناً پرداخت این عوارض سابقه محسوب نشده و هیچگونه حقی برای مؤدی ایجاد نمیکنند.

تبصره ۲: جهت محاسبه عوارض کسب املاکی که دارای پروانه در کاربری مجاز و فاقد پایانکار هستند. در صورتی که واحد مذکور مطابق نقشه و پروانه صادره از شهرداری ساخته شده باشد عوارض سالیانه و سایر عوارض مطابق ۱۳۰% تعرفه محاسبه و وصول گردد بهای خدمات بهرهبرداری همانند تبصره یک ماده ۵۱ محاسبه و وصول خواهد شد.

تبصره 3: در مورد واحدهای صنفی رستورانها، تالار پذیرایی، سالن غذاخوری و موارد مشابه در محدوده و حریم شهر بهای خدمات بهرهبرداری به صورت سالیانه طبق جدول تبصره 1 ماده ۵۱ سالیانه تا زمان تعیین و تکلیف از سوی مراجع ذیربط از مالک دریافت گردد.

تبصره ۴: املاک فاقد سابقه تجاری تبصرههای فوق با املاکی که طبق پروانه پارکینگ موردنیاز را تأمین نکردهاند تا زمان تعیین تکلیف از سوی مراجع قانونی و تسویه با شهرداری عوارض حق بهرهبرداری از معبر به عنوان پارکینگ به ازای هر پارکینگ تأمین نشده سالیانه برای املاک واقع در رینگ اول ۱۰۰۰۰۰۰۰ ریال و رینگ دوم ۸۰۰۰۰۰۰ ریال و رینگ سوم ۵۰۰۰۰۰۰ ریال و املاک خارج از رینگ و داخل محدوده ۲۵۰۰۰۰۰ ریال محاسبه و وصول گردد. و در مورد واحدهای موضوع تبصره ۴ معادل ۲ برابر عوارض مندرج در این تبصره اخذ شود.

ماده ۲۰ سال ۱۳۹۵:

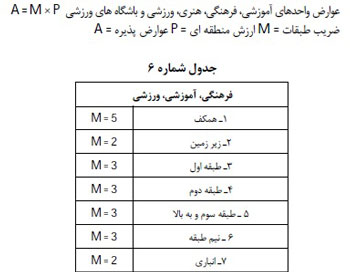

عوارض پذیره و بهرهبرداری واحدهای آموزشی، فرهنگی، مذهبی، هنری و ورزشی کد: ۰۱۰۲۰۰۲ ماده ۲۰

عوارض پذیره و بهرهبرداری واحدهای آموزشی، فرهنگی، مذهبی، هنری و ورزشی طبق فرمول

E=M*P*S بر اساس ضرایب جدول شماره ۶ محاسبه و وصول گردد. عوارض پذیره = E ضریب طبقات = M قيمت منطقهای = P

تبصره ۱: جهت آن دسته از اشخاص که در کاربریهای مغایر با اخذ مجوزهای لازم از مراجع ذیصلاح اقدام به تبدیل به عملکردهای ورزشی، خوابگاه و واحدهای آموزشی غیرانتفاعی مینمایند، جهت صدور مجوز بهرهبرداری سالیانه از خوابگاه و سالنهای ورزشی و مهدکودک با فرمول 0/5p، واحدهای آموزشی غیرانتفاعی با فرمول 0/75ps محاسبه و وصول گردد. پرداخت عوارض مذکور هیچگونه حقی جهت مالک از بابت تغییر کاربری ایجاب نمینماید.

ماده ۴۷ سال ۱۳۹۶:

عوارض سالیانه کسب و پیشه کد: 0۱۰۴۰۰۳ ماده ۴۷

از ابتدای سال ۱۳۹۶ عوارض سالیانه کسب و پیشه بر اساس فرمول ذیل محاسبه و وصول گردد:

تعرفه کسب و پیشه دوازدهماهه + (1، 5*K*P) = عوارض کسب و پیشه که در آن P قیمت منطقهای و K ضریب مساحت واحد صنفی است که بر اساس جدول شماره ۱۹ لحاظ گردد.

تبصره ۱: تعرفه کسب و پیشه به شرح جداول پیوست انتهای این دفترچه میباشد.

تبصره ۲: در طبقات همکف و زیرزمین فرمول فوق و در طبقات اول، دوم و سوم و بالاتر به ترتیب ۱۰%، 20% و 30% از ارزش محاسباتی کسر گردد.

تبصره 3: عوارض مشاغلی که بعد به وجود میآیند و نامی از آنها در تعرفه کسب و پیشه نیست مطابق شغلهای مشابه وصول گردد.

تبصره ۴: هر واحد صنفی تا ابطال کامل پروانه توسط اتحادیه مربوطه، مشمول پرداخت عوارض کسب و بهای خدمات میگردد و تعطیلی محل بدون عذر موجه قانونی دلیل عدم وصول عوارض نخواهد بود. مرجع حل اختلاف فيمابين مؤدی و شهرداری کمیسیون ماده ۷۷ میباشد.

تبصره ۵: چنانچه بر اساس عوامل غیرمترقبه محل کسب و پیشه تعطیل گردد، فقط با ارائه اسناد مثبته از طریق اتحادیههای صنفی یا اتاق اصناف یا سازمان امور مالیاتی پس از تأیید کمیسیون موضوع ماده ۷۷ قانون شهرداری همدان عوارض سالیانه کسب و پیشه اخذ نمیگردد.

تبصره ۶: در هنگام صدور پروانه کسب، عوارض کسب و پیشه از تاریخ موافقت شهرداری تا آخر همان سال (به نسبت ماههای مورد بهرهبرداری در طول سال) و از سال آتی به طور کامل محاسبه و وصول شود.

تبصره ۷: حق افتتاح واحدهای صنفی پنج برابر عوارض کسب همان سال برای یکبار از واحدهای صنفی در زمان صدور پروانه و برای تمدید پروانه کسب یکدوم عوارض حق افتتاح از متقاضیان وصول گردد.

تبصره ۸: هرگونه نقلوانتقال، تغییر شغل و جابهجایی (همان مؤدی اولیه دارای پروانه کسب) واحد صنفی مشمول اخذ یکدوم عوارض حق افتتاح میگردد. ضمناً هرگونه نقلوانتقال قهری نیز مشمول این تبصره میباشد.

مستندات قانونی: تبصره ۱ ماده ۵۰ قانون مالیات بر ارزشافزوده مصوب سال ۱۳۸۷ و بند ۱۶ ماده ۷۱ و ماده ۷۷ قانون شوراها و ماده ۱۷۴ قانون برنامه پنجم توسعه جمهوری اسلامی ایران

ماده ۴۱ سال ۱۳۹۷:

با توجه به تأکیدات شورای اسلامی شهر و به منظور ساماندهی، شناسایی و اخذ بهای خدمات آن دسته از واحدهای فاقد پایانکار و یا فاقد سابقه که در حال بهرهبرداری میباشند مقرر گردید تا تعیین تکلیف از طریق مراجع ذیربط (کمیسیون ماده 5، کمیسیون ماده ۷۷) بهای خدمات سالیانه از واحدهای مذکور به شرح ذیل وصول گردد:

۱- واحدهای فاقد سابقه در کاربری مجاز و مغایر برابر 2PS سالیانه محاسبه و نسبت به ماههای بهرهبرداری اخذ شود.

٢- واحدهای دارای سابقه در کاربری مجاز و مغایر برابر 2PS سالیانه محاسبه و نسبت به ماههای بهرهبرداری اخذ شود.

مساحت دارای تخلف = S مساحت اعیانی ملک =S

توضیح: لازم به ذکر است اعمال بندهای فوق هیچگونه حقی جهت ذينفعان یا مالکین بابت ایجاد سابقه و تغییر کاربری موجب نخواهد شد و مدیران مناطق مکلفند در زمان اجرای طرحهای تفصیلی پرداخت غرامت را برمبنای کاربری طرح تفصیلی صورت دهند، ضمناً مسئولین درآمد و متصدیان امور پیشهوری پروندههای این نوع املاک را به صورت جداگانه و در فرمهای مخصوص ثبت و ضبط نمایند.

تبصره ۱: در خصوص املاک واقع در مسیر چنانچه مالک تقاضای استفاده از ملک مذکور را داشته باشد با درخواست کتبی مالک و ارائه تعهدنامه محضری مبنی بر عدم ایجاد سابقه و عدم تغییر کاربری سالیانه معادل 2PS وصول گردد.

تبصره ۲: مجتمعهای تجاری که در حال حاضر بیش از ۱۰ واحد تجاری دارند چنانچه در کاربری مجاز احداث و فاقد پایانکار باشند واحدهای مطابق در سابقه پروانه معادل 1PS و واحدهای مغایر با پروانه معادل 3PS سالیانه محاسبه و وصول گردد سپس جهت تعیین تکلیف پرونده به کمیسیون ماده ۱۰۰ ارسال گردد.

تبصره ۳: املاک دارای پروانه در کاربری مجاز و فاقد پایانکار، در صورتی که واحد مذکور مطابق نقشه و پروانه صادره از شهرداری ساخته شده باشد برابر عوارض کسب و پیشه محاسبه و وصول گردد.

تبصره ۴: املاک فاقد سابقه تبصرههای فوق با املاکی که طبق ضوابط پارکینگ موردنیاز را تأمین نکردهاند پس از ارسال به مراجع ذیصلاح تا زمان تعیین تکلیف از سوی مراجع قانونی و ذیصلاح و تسویه با شهرداری، سالیانه بهای خدمات استفاده از معبر به عنوان پارکینگ جهت هر واحد پارکینگ برای املاک واقع در رینگ اول ۵۰۰۰۰۰۰ ریال و رینگ دوم ۳۰۰۰۰۰۰ ریال و رینگ سوم ۲۰۰۰۰۰۰ ریال و املاک واقع در حریم شهر ۱۵۰۰۰۰۰ ریال اخذ گردد. در رینگ دوم و سوم مناطق ۳ و ۴ معادل ۶۰% مبلغ این تبصره اخذ گردد. در صورت تأمین پارکینگ مشمول عوارض موضوع این تبصره نمیگردد.

تبصره ۵: املاک تجاری دارای سابقه که طبق ضوابط پارکینگ موردنیاز را تأمین نکردهاند پس از ارسال به مراجع ذیصلاح تا زمان تعیین تکلیف از سوی مراجع قانونی و ذیصلاح و تسویه با شهرداری، سالیانه بهای خدمات استفاده از معبر به عنوان پارکینگ به ازای هر واحد پارکینگ برابر تبصره ۴ محاسبه و وصول گردد.

تبصره ۶: باغ رستوران، در محدوده و حریم شهر طبق ضوابط شهرسازی مکلف به تأمین پارکینگ میباشند. در صورت عدم تأمین پارکینگ به علت فاقد سابقه بودن تا زمان تعیین تکلیف از سوی مراجع قانونی و تسویه با شهرداری، بهای خدمات استفاده از معبر به عنوان پارکینگ به ازای هر واحد پارکینگ سالیانه برای املاک واقع در رینگ اول ۲۰۰۰۰۰۰ ریال و رینگ دوم ۱۰۰۰۰۰۰ ریال و رینگ سوم ۷۰۰۰۰۰ ریال و املاک خارج از رینگ در مناطق ۱ و ۲ برابر ۷۰۰۰۰۰

ریال و در مناطق ۳ و ۴ برابر ۵۰۰۰۰۰ ریال محاسبه و وصول گردد. ضمناً در صورت تأمین پارکینگ مبالغ مذکور اخذ نخواهد شد.

تبصره ۷: در صورتی که املاک موضوع تبصره ۶ فاقد سابقه در شهرداری باشد تا زمان تعیین تکلیف برابر ضوابط شهرسازی در مراجع ذیربط معدل 0/5p در مساحت عرصه و 2xP در مساحت اعيان سالیانه محاسبه و اخذ گردد. اخذ هزینه فوق موجبات ایجاد هیچگونه حقی برای واحدهای مذکور نخواهد شد.

تبصره ۸: در اجرای تبصره یک ماده پنجاه قانون مالیات بر ارزشافزوده و مواد ۳ و ۱۴ آییننامه اجرایی نحوه وضع و وصول عوارض توسط شوراهای اسلامی شهر، بخش و شهرک مصوب ۱۳۷۸/۷/۷ و جلوگیری از سرشکن شدن هزینههای عمرانی و خدماتی شهر همدان ناشی از حضور و فعالیت شرکتهای دولتی و شرکتهای وابسته به بنیادها و نهادهای مستقر در شهر همدان بر اقشار آسیبپذیر و سایر شهروندان، به شهرداری همدان اجازه داده میشود از ابتدای سال ۱۳۹۷ نسبت به وصول بهای خدمات فعالیت از مؤسسات فوقالذکر در شهر همدان به شرح ذیل اقدام نماید:

T=10%xPxS

T= عوارض سالیانه فعالیت S = مساحت بنا P = ارزش محاسباتی

تبصره ۹: آن دسته از شرکتهای اداری انتظامی که مشمول عوارض کسب و پیشه میباشند، مشمول این مصوبه نخواهند شد.

تبصره ۱۰: در مورد مشاغل تبصره بند ۲۴ ماده ۵۵ قانون شهرداری بابت توسعه زیرساختهای شهری و تجهیزات آتشنشانی برای یکبار 1/5xpxs نسبت به مساحت اعیانی محاسبه و وصول شود.” در پاسخ به شکایت مذکور، شهردار همدان به موجب لايحه شماره 10/11/451068-۱۳۹۷/۹/۵ پاسخ داده است که:

“1- آن دسته از اشخاص که در کاربریهای مغایر با اخذ مجوزهای لازم از مراجع ذیصلاح اقدام به تبدیل عملکردهای ورزشی، خوابگاه و واحدهای آموزشی غیرانتفاعی مینمایند، جهت صدور مجوز بهرهبرداری سالیانه از واحدهای آموزشی غیرانتفاعی با فرمول مندرج در ماده ۴۱ صفحه ۸۸ تعرفه سال ۱۳۹۷ و ماده ۴۷ صفحه ۵۱ تعرفه سال ۱۳۹۶ ماده ۲۰ صفحه ۱۸ تعرفه سال ۱۳۹۵ ماده ۵۱ صفحه ۶۱ تعرفه سال ۱۳۹۴ ماده ۶ صفحه ۷ تعرفه سال ۱۳۹۳ و ماده ۸ صفحه ۸ تعرفه سال ۱۳۹۲ رأی معترضعنه محاسبه گردیده و طبق مواد فوقالذکر پرداخت عوارض مذکور هیچگونه حقی جهت مالک از بابت تغییر کاربری ایجاد نمیکند.

۲- بر اساس بند ۲۴ ماده ۵۵ قانون شهرداریها «شهرداری در شهرهایی که نقشه جامع شهر تهیهشده مکلف است طبق ضوابط نقشه مذکور در پروانههای ساختمانی نوع استفاده از ساختمان را قید کند، در صورتی که برخلاف مندرجات ساختمانی در منطقه غیرتجاری محل کسب یا پیشه و تجارت دایر شود شهرداری مورد را در کمیسیون مقرر در تبصره ۱ ماده ۱۰۰ این قانون مطرح مینماید و کمیسیون در صورت احراز تخلف مالک یا مستأجر با تعیین مهلت مناسب که نباید از دو ماه تجاوز نماید در مورد تعطیل محل کسب یا پیشه و یا تجارت ظرف مدت یک ماه اتخاذ تصمیم میکند. دایر کردن دفتر وکالت و مطب و دفتر اسناد رسمی و ازدواج و طلاق و دفتر روزنامه و مجله و دفتر مهندسی به وسیله مالک از نظر این قانون استفاده تجاری محسوب نمیشود». لیکن برحسب این ماده از قانون شهرداریها، فعالیت آموزشگاه زبان خارجه جزء مشاغل فوق محسوب نمیگردد و لذا با توجه به بند اول اخذ عوارض بهای خدمات و حق بهرهبرداری طبق تعرفه عوارض محلی که به تأیید شورای شهر و به تصویب وزارت کشور رسیده است مغایرتی با ضوابط و مقررات ندارد.

۳- با توجه به استناد مالک به این نامه نحوه استقرار مدارس غیردولتی در مناطق و محلات مختلف که عنوان داشته «استقرار مدارس غیردولتی در فضاهای (عرصه و اعیان) با کاربری آموزشی و غیر آموزشی با رعایت ضوابط و مقررات آموزشوپرورش بلامانع است» ولی این موضوع مطلق نبوده و متعاقب آن برای ساختمان شرایطی در نظر گرفته شده که میبایستی جوانب فنی و ایمنی ساختمان و تأیید استحکام بنا و احداث مدارس غیردولتی با رعایت آییننامه طراحی و ضوابط مکانیابی فضاهای آموزشی از سوی سازمان نوسازی توسعه و تجهیز مدارس کشور و واحدهای تابع صورت پذیرد. بر این اساس نقشههای ارائهشده جهت احداث فضای آموزشی توسط مؤسسان که به تأیید وزارت آموزشوپرورش (سازمان نوسازی، توسعه و تجهیز مدارس کشور) رسیده باشد، مبنای صدور مجوز احداث در شهرداریهای کشور است. لیکن در خصوص اخذ مجوزهای لازم هیچ سابقه و اقدامی از سوی شاکی در پرونده شهرداری موجود نمیباشد.

۴- عوارض درخواستی از مالک صرف بایت نوع فعالیت ایشان بوده و به تغییر کاربری مربوط نمیباشد و در متن رأی صادره نیز به نوع عوارض دریافتی مبنی بر بهای خدمات و بهرهبرداری اذعان گردیده است.

الف ـ مستند به بند ۱۶ ماده ۷۱ و ماده ۷۷ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵ تصویب لوایح برقراری یا لغو عوارض شهر و همچنین تغییر نوع و میزان آن از اختیارات شورای اسلامی شهر است و شهرداریها تنها مجری مصوبات شورای اسلامی میباشند و در وضع عوارض هیچ دخالتی ندارند و تا زمانی که مصوبات شورای شهر ملغی نگردیده شهرداری مکلف به اجرای آن میباشد و نظر به اینکه در مانحنفیه تاکنون هیچ رأیی از دیوان عدالت اداری مبنی بر ابطال این عوارض صادر نگردیده است. لذا دارای اعتبار بوده و لازمالاجرا میباشد.

ب ـ مطابق تبصره ۳ ماده قانون موسوم به تجمیع عوارض و تبصره ۳ ماده ۵ قانون مالیات بر ارزشافزوده، قوانین و مقررات مربوط به اعطای تخفیف یا معافیت از پرداخت عوارض یا وجوه به شهرداری ملغی اعلام گردیده و قانونگذار در تبصرههای مذکور مطلق کلیه قوانین را اعلام و ابرام نموده است. لذا مستند به موارد و مراتب مذكور تقاضای رسیدگی و تأیید رأی معترضعنه و رد شکایت شاکی را استدعا دارد.

رسیدگی به موضوع از جمله مصادیق حکم ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری تشخیص نشد.

در اجرای ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ پرونده به هیأت تخصصی شوراهای اسلامی دیوان عدالت اداری ارجاع میشود و هیأت مذکور به موجب دادنامه شماره ۷۶۲-۱۳۹۶/۵/۶ ماده ۶ سال ۱۳۹۳ و ماده ۲۰ سال ۱۳۹۵ تعرفه عوارض شهرداری همدان تحت عنوان عوارض پذیره یک مترمربع واحدهای آموزشی، فرهنگی، هنری و ورزشی با کد ۱۰۲۰۰۲ به جزء تبصره ۱ مواد مذکور از مصوبات شورای اسلامی شهر همدان را قابل ابطال تشخیص نداد و حکم به رد شکایت صادر کرد. رأی مذکور به علت عدم اعتراض از سوی رئیس دیوان عدالت اداری و یا ده نفر از قضات دیوان عدالت اداری قطعیت یافت.

رسیدگی به ماده ۸ تعرفه سال ۱۳۹۲- تبصره ۱ ماده ۶ تعرفه سال ۱۳۹۳- ماده ۵۱ تعرفه سال ۱۳۹۴- تبصره ۱ ماده ۲۰ تعرفه سال ۱۳۹۵ – ماده ۴۷ تعرفه سال ۱۳۹۶ و ماده ۴۱ تعرفه سال ۱۳۹۷ در دستور کار هیأتعمومی قرار گرفت. هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۲/۲۸ با حضور معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

الف – اولاً: براساس بند ۱۶ ماده ۸۰ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵ با اصلاحات بعدی، تصویب لوایح برقراری یا لغو عوارض شهری و همچنین تغییر نوع و میزان آن با در نظر گرفتن سیاست عمومی دولت که از سوی وزارت کشور اعلام میشود، از جمله وظایف و مسئولیتهای شورای اسلامی شهر محسوب شده و در تبصره ۱ ماده ۵۰ قانون مالیات بر ارزشافزوده مصوب سال ۱۳۸۷ نیز وضع عوارض محلی جدید که تکلیف آنها در قانون مذکور مشخص نشده باشد، با رعایت مقررات مربوطه تجویز شده است. ثانیاً: وضع و اخذ عوارض صدور پروانه ساختمانی در تراکم پایه و مازاد بر تراکم توسط شوراهای اسلامی شهر و شهرداریها طبق بند (ب) دادنامه شماره ۷۹ -۱۳۹۵/۲/۲۱ هیأتعمومی دیوان عدالت اداری مغایر قانون و خارج از حدود اختیارات قانونی تشخیص نگردیده است. ثالثاً: در بند ۳ ماده ۱۳ قانون تشکیل شوراهای آموزشوپرورش در استانها، شهرستانها و مناطق کشور مصوب سال ۱۳۷۲ اخذ عوارض پذیره تجویز شده است. لذا به دلایل فوق، تبصره ۱ ماده ۶ تعرفه عوارض شهرداری همدان در سال ۱۳۹۳ و تبصره ۱ ماده ۲۰ تعرفه عوارض شهرداری همدان در سال ۱۳۹۵ تحت عنوان عوارض پذیره یک مترمربع واحدهای آموزشی، فرهنگی، هنری و ورزشی که به تصویب شورای اسلامی شهر همدان رسیدهاند، خلاف قانون و خارج از حدود اختیار نبوده و قابل ابطال تشخیص داده نشد.

ب ـ مطابق بند ۲۴ ماده ۵۵ قانون شهرداری مقرر شده است که: شهرداری در شهرهایی که نقشه جامع شهر تهیه شده مکلف است طبق ضوابط مذکور در پروانههای ساختمانی نوع استفاده از ساختمان را قید کند و در صورتی که برخلاف مندرجات پروانه ساختمانی در منطقه غیرتجاری، محل کسب یا پیشه یا تجارت دایر شود، شهرداری مورد را در کمیسیون مقرر در تبصره ۱ ماده ۱۰۰ مطرح مینماید.» نظر به اینکه اعطای مجوز به اشخاص برخلاف کاربری مندرج در پروانه ساختمانی و اخذ وجه از بابت کاربری غیرمجاز با احکام مقرر در بند ۲۴ ماده ۵۵ و ماده ۱۰۰ قانون شهرداری مغایرت دارد و هیأتعمومی دیوان عدالت اداری نیز به موجب دادنامههای متعدد از جمله دادنامههای شماره ۸۵ – ۱۳۹۶/۲/۱۲ و شماره ۴۸۹ -۱۳۹۶/۵/۲۴ اخذ عوارض سالیانه بابت بهرهبرداری موقت از ساختمانها را مغایر قانون و خارج از حدود اختیارات شوراهای اسلامی شهر تشخیص داده و ابطال کرده است، بنابراین ماده ۸ تعرفه عوارض سال ۱۳۹۲، ماده ۵۱ تعرفه عوارض سال ۱۳۹۴، ماده ۴۷ تعرفه عوارض سال ۱۳۹۶ و ماده ۴۱ تعرفه عوارض سال ۱۳۹۷ شهرداری همدان که به تصویب شورای اسلامی شهر همدان رسیده، مغایر قانون و خارج از حدود اختیار بوده و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

هیأتعمومی دیوان عدالت اداری

معاون قضایی دیوان عدالت اداری – مهدی دربین

رأی شماره ۲۷۱ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال بند ثالث ماده ۲ آییننامه اجرایی بندهای (الف) و (ب) ماده ۱۲۷ قانون مالیاتهای مستقیم مصوب سال ۲۵/۴/۱۳۶۸

منتشره در روزنامه رسمی شماره 22246 -12/05/1400

شماره ۹۸۰۳۶۴۲ – ۱۴۰۰/۳/۲۳

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۰۲۷۱ مورخ ۱۴۰۰/۲/۲۸ با موضوع: «ابطال بند ثالث ماده ۲ آییننامه اجرایی بندهای (الف) و (ب) ماده ۱۲۷ قانون مالیاتهای مستقیم مصوب سال ۱۳۶۸/۴/۲۵» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۴۰۰/۲/۲۸

شماره دادنامه: ۲۷۱

شماره پرونده: ۹۸۰۳۶۴۲

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: آقای بهمن زبردست

موضوع شکایت و خواسته: ابطال بند ثالث ماده ۲ آییننامه اجرایی بندهای (الف) و (ب) ماده ۱۲۷ قانون مالیاتهای مستقیم مصوب سال ۱۳۶۸/۴/۲۵

گردشکار: شاکی به موجب دادخواستی ابطال بند ثالث ماده ۲ آییننامه اجرایی بندهای (الف) و (ب) ماده ۱۲۷ قانون مالیاتهای مستقیم مصوب سال ۱۳۶۸/۴/۲۵ را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

” با سلام و احترام، با تقدیم آییننامه اجرایی بندهای (الف) و (ب) ماده ۱۲۷ قانون مالیاتهای مستقیم به استحضار میرساند، در بند ثالث ماده ۲ آییننامه در خصوص یکی از شروط مشمول مالیات اتفاقی نبودن «وجوه یا کمکهای مالی اهدایی به خسارت دیدگان جنگ، زلزله، سیل، آتشسوزی و یا حوادث غیرمترقبه دیگر» مقرر شده: «ثالثاً: وجه یا کمک مالی ظرف یـک سال از تاریخ وقوع خسارت اهداء شده باشد» گرچه تبصره ذیل

ماده ۱۲۷ قانون مالیاتهای مستقیم مقرر نموده «ضوابط اجرایی بندهای (الف) و (ب) طبق آییننامهای خواهد بود که از طرف وزارت امور اقتصادی و دارایی و وزارت کشور تهیه خواهد شد.» اما از آنجا که مقنن ذکری از تعیین شرط زمانی برای مشمول مالیات اتفاقی نشدن کمکهای اهدایی ننموده، همچنین در مواد ۲ و ۳ آییننامه شروط مفصلی مانند تأیید وقوع خسارت ناشی از حوادث مذکور در بند (ب) توسط فرماندار یا بخشدار محل وقوع خسارت، تعیین میزان خسارت وارده توسط ممیز مالیاتی و نماینده دادگستری محل وقوع خسارت، بیش از خسارت وارده نشدن مجموع وجوه یا کمکهای مالی از طرف اشخاص به هر خسارتدیده، ارسال فهرست ارسالی کمکها پس از تأیید فرماندار یا بخشدار محل به سازمان امور مالیاتی، برای این عدم شمول ذکرشده که در صورت عدم رعایت هر یک از آنها، پرداختکننده و دریافتکننده کمکها «متضامناً مسئول پرداخت مالیات متعلقه خواهند بود»، لذا به نظر میرسد با توجه به وجود این شروط مفصل و اینکه در هر حال کمکهای اهدایی صرفاً تا میزان خسارت تعیینشده توسط سازمان امور مالیاتی و به شرط گزارش در موعد مقرر یکماهه به این سازمان، مشمول مالیات اتفاقی نخواهد شد، افزودن شرط اضافی موعد یکساله برای اهدا، هم مصداق تضییق حدود و ثغور و مغایر با ماده ۱۲۷ قانون مالیاتهای مستقیم و مراد مقنن از این ماده جهت کمک به خسارت دیدگان جنگ، زلزله، سیل، آتشسوزی و یا حوادث غیرمترقبه است و هم خارج از حدود اختیاراتی که به موجب تبصره ذیل ماده ۱۲۷ و در چهارچوب این ماده، به وزارتخانههای امور اقتصادی و دارایی و کشور، جهت تهیه آییننامه تفویض شده و در عمل موجبات تضییع احتمالی حقوق قانونی آسیب دیدگان را فراهم خواهد نمود. لذا با عنایت به این مغایرت با قانون و نیز خارج از حدود اختیارات بودن شرط «ثالثاً: وجه یا کمک مالی ظرف یک سال از تاریخ وقوع خسارت اهداء شده باشد»، از آن مقام عالی درخواست ابطال آن را دارم.”

متن مقرره مورد اعتراض به شرح زیر است:

” آییننامه اجرایی بندهای (الف) و (ب) ماده ۱۲۷ قانون مالیاتهای مستقیم مصوب اسفند ۱۳۶۸/۴/۲۵:

…….

ماده ۲ـ وجوه یا کمکهای مالی اهدایی موضوع بند (ب) با احراز شرایط ذیل مشمول مالیات اتفاقی نخواهد بود. اولاً: وقوع خسارت ناشی از حوادث مذکور در بند (ب) بوده و به تأیید فرماندار یا بخشدار محل وقوع خسارت رسیده باشد. ثانیاً: میزان خسارت وارده توسط ممیز مالیاتی و نماینده دادگستری محل وقوع خسارت و عندالاقتضاء با استفاده از اظهارنظر اشخاص بصیر و مطلع که از طرف فرماندار یا بخشدار محل معرفی خواهد شد تعیین شده باشد میزان خسارتی که به ترتیب مذکور تعیین میشود برای استفاده از معافیت مالیاتی قطعی است. ثالثاً: وجه یا کمک مالی ظرف یک سال از تاریخ وقوع خسارت اهداء شده باشد. رابعاً: مجموع وجوه یا کمکهای مالی از طرف اشخاص به هر خسارتدیده بیش از خسارت وارده نباشد اهدایی مازاد بر خسارت وارده مشمول مالیات اتفاقی خواهد بود.» ـ وزیر کشور و وزیر امور اقتصادی و دارایی”

در پاسخ به شکایت مذکور، مدیرکل دفتر حقوقی وزارت امور اقتصادی و دارایی به موجب لایحه شماره 91/2892 -۱۳۹۹/۱/۱۸، نامه شماره 200/24795/ص -۱۳۹۸/۱۲/۲۸ معاون امور حقوقی و مجلس سازمان امور مالیاتی کشور را ارسال کرده است که متن آن به قرار زیر است:

” جناب آقای دکتر جلیلی

معاون محترم امور حقوقی و مجلس

با سلام و احترام: