آراء وحدت رويه قضايي

منتشره از

1399/12/21 لغايت 1399/12/30

در روزنامه رسمی جمهوری اسلامی ایران

الف ـ هیأتعمومی ديوان عالی كشور

ب ـ هیأتعمومی ديوان عدالت اداری

رأی شماره ۱۶۰۴ هیأتعمومی دیوان عدالت اداری

الف ـ هیأتعمومی ديوان عالی كشور

ب ـ هیأتعمومی ديوان عدالت اداری

رأی شمارههای ۱۶۰۲ و ۱۶۰۳ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال بند ۲ قسمت (ج) ماده ۱۴ تعرفه عوارض سالهای ۱۳۹۲ و ۱۳۹۳ و تبصرههای ۱، ۲ و ۳ آن و ماده ۱۳ سال ۱۳۹۴، ماده ۱۲ سال ۱۳۹۵ و ماده ۱۰ سالهای ۱۳۹۶ و ۱۳۹۷ از تعرفه عوارض محلی شورای اسلامی شهر اردبیل از تاریخ تصویب

منتشره در روزنامه رسمی شماره 22150 ـ 17/01/1400

شماره ۹۸۰۰۲۲۴ ـ ۱۳۹۹/۱۲/۰۴

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخـه از رأی هیأتعمومی دیوان عدالت اداری به شمـاره دادنامههای ۹۹۰۹۹۷۰۹۰۵۸۱۱۶۰۲ و ۹۹۰۹۹۷۰۹۰۵۸۱۱۶۰۳ مورخ ۱۳۹۹/۱۱/۰۴ با موضوع: «ابطال بند ۲ قسمت (ج) ماده ۱۴ تعرفه عوارض سالهای ۱۳۹۲ و ۱۳۹۳ و تبصرههای ۱، ۲ و ۳ آن و ماده ۱۳ سال ۱۳۹۴، ماده ۱۲ سال ۱۳۹۵ و ماده ۱۰ سالهای ۱۳۹۶ و ۱۳۹۷ از تعرفه عوارض محلی شورای اسلامی شهر اردبیل از تاریخ تصویب» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۱۱/۴

شماره دادنامه: ۱۶۰۳ ـ ۱۶۰۲

شماره پرونده: ۹۸۰۰۴۰۰ و ۹۸۰۰۲۲۴

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: شرکت آرتا لطیف سبلان با وکالت آقای فرمان گوزلی کاسین

موضوع شکایت و خواسته: ابطال تبصرههای ۱ الی ۳ و بند ۲ قسمت (ج) ماده ۱۴ سال ۱۳۹۲ و ۱۳۹۳، ماده ۱۳ سال ۱۳۹۴، ماده ۱۲ سال ۱۳۹۵ و ماده ۱۰ سال ۱۳۹۶ و ۱۳۹۷ از تعرفه عوارض محلی شورای اسلامی شهر اردبیل

گردشکار: آقای فرمان گوزلی کاسین به وکالت از شرکت آرتا لطیف سبلان به موجب دادخواستی ابطال تبصرههای ۱ الی ۳ و بندهای ۱ و ۲ بند (ج) ماده ۱۴ سال ۱۳۹۲ و ۱۳۹۳، تبصرههای ۱ الی ۳ و بندهای ۱ و ۲ بند (ج) ماده ۱۳ سال ۱۳۹۴، تبصرههای ۱ الی ۳ و بندهای ۱ و ۲ بند (ج) ماده ۱۲ سال ۱۳۹۵ و تبصرههای ۱ الی ۳ و بندهای ۱ و ۲ بند (ج) ماده ۱۰ سال ۱۳۹۶ و ۱۳۹۷ از تعرفه عوارض محلی شورای اسلامی شهر اردبیل را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«با عرض سلام و ادب احتراماً اینجانب فرمان گوزلی به وکالت از شرکت آرتا لطیف سبلان در خصوص مصوبه شورای اسلامی شهر اردبیل مندرج در دفترچه تعرفه عوارض محلی شهرداری اردبیل به شرح ستون مورد اعتراض در سالهای ۱۳۹۲ الی ۱۳۹۷ با عنوان «عوارض تمدید و تجدید پروانه ساختمانی» به علت خروج شورا از حدود اختیار خود و تصویب مقرره برخلاف مفاد قانونی درخواست ابطال مصوبه مذکور به دلیل مخالفت آن با قانون مستنداً به مواد ۱۳، بند ۱ ماده ۱۲، ۸۸ و ۹۹ قانون دیوان عدالت اداری مصوب سال ۱۳۹۲ از محضر عالی نموده.

۱ ـ مغایرت با آراء هیأتعمومی دیوان عدالت اداری: در ارتباط با عوارض تمدید پروانه ساختمانی یا تأخیر اتمام ساختمان، بر اساس دادنامههای متعدد هیأتعمومی دیوان عدالت اداری از قبیل دادنامه ۳۳۶ ـ ۱۳۸۰/۱۱/۲۳ و ۴۷۱ ـ ۱۳۹۵/۷/۱۲ و ۱۱۷۷ ـ ۱۳۹۶/۱۱/۱۷ در سالهای ۱۳۸۰ و ۱۳۸۳ و ۱۳۹۵ تعیین و دریافت این نوع عوارض، خلاف قانون و خارج از حدود اختیارات شوراهای اسلامی شهرها تشخیص داده شده است. با توجه به اینکه دیوان عدالت اداری در آرایی مشابه اخذ چنین وجوهی در شهری دیگر را خلاف قانون قلمداد کرده حفظ حقوق شهروندی و اصل برابری افراد در برابر قانون و اصل عدالت مالیاتی (بند ۱۴ اصل ۳ و اصل ۳۰ قانون اساسی) و قاعده «هماهنگی و اصل وحدترویه و ایجاد یکنواختی در نظام عوارض» مستند به ماده ۱۴ آییننامه وضع و وصول عوارض توسط شوراهای شهرها سال ۱۳۷۸ نیز اقتضاء میکند وقتی اخذ عوارضی از شهروندان بخشی از این سرزمین که در مغایرت با قانون شناختهشده نمیتوان اخذ همان وجه را از مردمان شهروندان دیگر جایز و قانونی قلمداد کرد.

۲ ـ عوارض تمدید پروانه ساختمانی یا تأخیر اتمام ساختمان به عنوان عوارض مجدد خلاف قانون است: تعلق عوارض مجدد به تمدید پروانه ساختمان پس از اتمام مهلت مندرج در آن بدون احتساب و کسر عوارض پرداختشده بابت صدور پروانه ساختمان که نتیجتاً مفهوم وصول عوارض مضاعف میباشد مغایر قانون و خلاف حدود اختیارات میباشد. به موجب رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۵۰۱ الی ۱۵۲۷ ـ ۱۳۹۳/۹/۲۴ و رأی هیأتعمومی به شماره ۶۶ الی ۸۸ ـ ۱۳۹۲/۲/۲ اخذ عوارض مجدد تحت هر عنوان از سوی شوراهای مختلف ممنوع است.

با توجه به اینکه به موجب تبصره ۲ ماده ۲۹ قانون نوسازی و عمران شهری در خصوص عوارض تمدید پروانه تعیین تکلیف شده لذا اخذ هرگونه وجه دیگر مغایر با قانون میباشد.

به موجب ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت مصوب ۱۳۸۰ و تبصره ۳ ماده ۶۲ قانون برنامه پنجم توسعه اخذ هرگونه وجه و کالا توسط دستگاههای اجرایی از مردم باید به موجب قانون باشد لذا با عنایت به مراتب مذکور ابطال مصوبات مورد شکایت مورد استدعاست.

بنابراین هر نوع مصوبه شورای اسلامی شهر که طی آن برای تأخیر در اتمام ساختمان یا تمدید یا تجدید پروانه بعد از ۵ سال عوارض تعیین نماید، این مصوبه مغایر قانون بوده و از حدود اختیارات مرجع وضع آن خارج است. بنا به مراتب و نظر به اینکه مصوبههای شوراهای اسلامی شهر اردبیل در خصوص عوارض تمدید پروانه خلاف قانون و خارج از حدود اختیارات آن شورا میباشد. لذا مستنداً به مواد ۱۳، بند ۱ ماده ۱۲، ۸۸ و ۹۲ قانون دیوان عدالت اداری سال ۱۳۹۲ استدعای ابطال مصوبات شورای اسلامی شهر اردبیل و جلوگیری از اخذ عوارض غیرقانونی شهرداری کرج را از زمان تصویب و خارج از نوبت دارم.»

متن مقررههای مورد شکایت به شرح زیر است:

«ماده ۱۴ سال ۱۳۹۲ و ۱۳۹۳

ج) تمدید پروانه ساختمانی پس از پنج سال:

۲ ـ اگر پس از سپری شدن مدت پنج سال از تاریخ صدور پروانه عملیات ساختمانی شروع و به اتمام نرسیده باشد (نیمهکاره باشد) و مالک درخواست تمدید مجدد نماید، در صورت عدم افزایش و تغییر در نقشه (ارتفاع، دهنه و تعداد واحد) کل عوارضات (اعم از پروانه، پذیره، مازاد بر تراکم پایه، بهای خدمات و…) با ضوابط و شرایط و ارزش منطقهای جدید محاسبه و به شرح ذیل وصول و نسبت به تمدید پروانه ساختمانی با اعتبار درخواستی (سال ششم یا هفتم یا هشتم) اقدام خواهد شد.

| سال ششم پروانه | سال هفتم پروانه | سال هشتم پروانه |

| 25% محاسبات بند 2 | 30% محاسبات بند 2 | 35% محاسبات بند 2 |

تبصره ۱: در صورت عدم درخواست سال ششم، در سال هفتم ضریب یکساله با ضریب دوساله جمع و برای سال هفتم محاسبه خواهد شد و همچنین در سال هشتم، ضریب سالهای قبل با سال هشتم جمع و محاسبه و اخذ خواهد شد.

تبصره ۲: در صورت عدم پرداخت عوارض تمدید پروانه سال چهارم و پنجم مطابق ماده مربوط به تمدید پروانه ساختمانی (ماده ۹) محاسبه و اخذ خواهد شد.

تبصره ۳: در صورت افزایش بنا و یا تغییر نقشه، متراژ قبلی همانند ردیف فوق و اضافه درخواستی مطابق اصلاح پروانه محاسبه و اخذ خواهد شد.

ماده ۱۴ سال ۱۳۹۳

ج) تمدید پروانه ساختمانی پس از پنج سال:

۲ ـ اگر پس از سپری شدن مدت پنج سال از تاریخ صدور پروانه عملیات ساختمانی شروع و به اتمام نرسیده باشد (نیمهکاره باشد) و مالک درخواست تمدید مجدد نماید، در صورت عدم افزایش و تغییر در نقشه (ارتفاع، دهنه و تعداد واحد) کل عوارضات (اعم از پروانه، پذیره، مازاد بر تراکم پایه، بهای خدمات و…) با ضوابط و شرایط و ارزش منطقهای جدید محاسبه و به شرح ذیل وصول و نسبت به تمدید پروانه ساختمانی با اعتبار درخواستی (سال ششم یا هفتم یا هشتم) اقدام خواهد شد.

| سال ششم پروانه | سال هفتم پروانه | سال هشتم پروانه |

| 25% محاسبات بند 2 | 30% محاسبات بند 2 | 35% محاسبات بند 2 |

تبصره ۱: در صورت عدم درخواست سال ششم، در سال هفتم ضریب یکساله با ضریب دوساله جمع و برای سال هفتم محاسبه خواهد شد و همچنین در سال هشتم، ضریب سالهای قبل با سال هشتم جمع و محاسبه و اخذ خواهد شد.

تبصره ۲: در صورت عدم پرداخت عوارض تمدید پروانه سال چهارم و پنجم مطابق ماده مربوط به تمدید پروانه ساختمانی (ماده ۹) محاسبه و اخذ خواهد شد.

تبصره ۳: در صورت افزایش بنا و یا تغییر نقشه، متراژ قبلی همانند ردیف فوق و اضافه درخواستی مطابق اصلاح پروانه محاسبه و اخذ خواهد شد.

ماده ۱۳ سال ۱۳۹۴

ج) تمدید پروانه ساختمانی پس از پنج سال:

۲ ـ اگر پس از سپری شدن مدت پنج سال از تاریخ صدور پروانه عملیات ساختمانی شروع و به اتمام نرسیده باشد (نیمهکاره باشد) و مالک درخواست تمدید مجدد نماید، در صورت عدم افزایش و تغییر در نقشه (ارتفاع، دهنه و تعداد واحد) کل عوارضات (اعم از پروانه، پذیره، مازاد بر تراکم پایه، بهای خدمات و…) با ضوابط و شرایط و ارزش منطقهای جدید محاسبه و به شرح ذیل وصول و نسبت به تمدید پروانه ساختمانی با اعتبار درخواستی (سال ششم یا هفتم یا هشتم) اقدام خواهد شد.

| سال ششم پروانه | سال هفتم پروانه | سال هشتم پروانه |

| 25% محاسبات بند 2 | 30% محاسبات بند 2 | 35% محاسبات بند 2 |

تبصره ۱: در صورت عدم درخواست سال ششم، در سال هفتم ضریب یکساله با ضریب دوساله جمع و برای سال هفتم محاسبه خواهد شد و همچنین در سال هشتم، ضریب سالهای قبل با سال هشتم جمع و محاسبه و اخذ خواهد شد.

تبصره ۲: در صورت عدم پرداخت عوارض تمدید پروانه سال چهارم و پنجم مطابق ماده مربوط به تمدید پروانه ساختمانی (ماده ۹) محاسبه و اخذ خواهد شد.

تبصره ۳: در صورت افزایش بنا و یا تغییر نقشه، متراژ قبلی همانند ردیف فوق و اضافه درخواستی مطابق اصلاح پروانه محاسبه و اخذ خواهد شد.

ماده ۱۲ سال ۱۳۹۵

ج) تمدید پروانه ساختمانی پس از پنج سال:

۲ ـ اگر پس از سپری شدن مدت پنج سال از تاریخ صدور پروانه عملیات ساختمانی شروع و به اتمام نرسیده باشد (نیمهکاره باشد) و مالک درخواست تمدید مجدد نماید، در صورت عدم افزایش و تغییر در نقشه (ارتفاع، دهنه و تعداد واحد) کل عوارضات (اعم از پروانه، پذیره، مازاد بر تراکم پایه، بهای خدمات و…) با ضوابط و شرایط و ارزش منطقهای جدید محاسبه و به شرح ذیل وصول و نسبت به تمدید پروانه ساختمانی با اعتبار درخواستی (سال ششم یا هفتم یا هشتم) اقدام خواهد شد.

| سال ششم پروانه | سال هفتم پروانه | سال هشتم پروانه |

| 25% محاسبات بند 2 | 30% محاسبات بند 2 | 35% محاسبات بند 2 |

تبصره ۱: در صورت عدم درخواست سال ششم، در سال هفتم ضریب یکساله با ضریب دوساله جمع و برای سال هفتم محاسبه خواهد شد و همچنین در سال هشتم، ضریب سالهای قبل با سال هشتم جمع و محاسبه و اخذ خواهد شد.

تبصره ۲: در صورت عدم پرداخت عوارض تمدید پروانه سال چهارم و پنجم مطابق ماده مربوط به تمدید پروانه ساختمانی (ماده ۹) محاسبه و اخذ خواهد شد.

تبصره ۳: در صورت افزایش بنا و یا تغییر نقشه، متراژ قبلی همانند ردیف فوق و اضافه درخواستی مطابق اصلاح پروانه محاسبه و اخذ خواهد شد.

ماده ۱۰ سال ۱۳۹۶

ج) تمدید پروانه ساختمانی پس از پنج سال:

۲ ـ اگر پس از سپری شدن مدت پنج سال از تاریخ صدور پروانه عملیات ساختمانی شروع و به اتمام نرسیده باشد (نیمهکاره باشد) و مالک درخواست تمدید مجدد نماید، در صورت عدم افزایش و تغییر در نقشه (ارتفاع، دهنه و تعداد واحد) کل عوارضات (اعم از پروانه، پذیره، مازاد بر تراکم پایه، بهای خدمات و…) با ضوابط و شرایط و ارزش منطقهای جدید محاسبه و به شرح ذیل وصول و نسبت به تمدید پروانه ساختمانی با اعتبار درخواستی (سال ششم یا هفتم یا هشتم) اقدام خواهد شد.

| سال ششم پروانه | سال هفتم پروانه | سال هشتم پروانه |

| 22% محاسبات بند 2 | 24% محاسبات بند 2 | 26% محاسبات بند 2 |

تبصره ۱: در صورت عدم درخواست سال ششم، در سال هفتم ضریب یکساله با ضریب دوساله جمع و برای سال هفتم محاسبه خواهد شد و همچنین در سال هشتم، ضریب سالهای قبل با سال هشتم جمع و محاسبه و اخذ خواهد شد.

تبصره ۲: در صورت عدم پرداخت عوارض تمدید پروانه سال چهارم و پنجم مطابق ماده مربوط به تمدید پروانه ساختمانی محاسبه و اخذ خواهد شد.

تبصره ۳: در صورت افزایش بنا و یا تغییر نقشه، متراژ قبلی همانند ردیف فوق و اضافه درخواستی مطابق اصلاح پروانه محاسبه و اخذ خواهد شد.

ماده ۱۰ سال ۱۳۹۷

ج) تمدید پروانه ساختمانی پس از پنج سال:

۲ ـ اگر پس از سپری شدن مدت پنج سال از تاریخ صدور پروانه عملیات ساختمانی شروع و به اتمام نرسیده باشد (نیمهکاره باشد) و مالک درخواست تمدید مجدد نماید، در صورت عدم افزایش و تغییر در نقشه (ارتفاع، دهنه و تعداد واحد) کل عوارضات (اعم از پروانه، پذیره، مازاد بر تراکم پایه، بهای خدمات و…) با ضوابط و شرایط و ارزش منطقهای جدید محاسبه و به شرح ذیل وصول و نسبت به تمدید پروانه ساختمانی با اعتبار درخواستی (سال ششم یا هفتم یا هشتم) اقدام خواهد شد.

| سال ششم پروانه | سال هفتم پروانه | سال هشتم پروانه |

| 22% محاسبات بند 2 | 24% محاسبات بند 2 | 26% محاسبات بند 2 |

تبصره ۱: در صورت عدم درخواست سال ششم، در سال هفتم ضریب یکساله با ضریب دوساله جمع و برای سال هفتم محاسبه خواهد شد و همچنین در سال هشتم، ضریب سالهای قبل با سال هشتم جمع و محاسبه و اخذ خواهد شد.

تبصره ۲: در صورت عدم پرداخت عوارض تمدید پروانه سال چهارم و پنجم مطابق ماده مربوط به تمدید پروانه ساختمانی (ماده ۹) محاسبه و اخذ خواهد شد.

تبصره ۳: در صورت افزایش بنا و یا تغییر نقشه، متراژ قبلی همانند ردیف فوق و اضافه درخواستی مطابق اصلاح پروانه محاسبه و اخذ خواهد شد.»

در پاسخ به شکایت مذکور رئیس شورای اسلامی شهر اردبیل به موجب لایحه شماره ۳۷۷۰۷ ـ ۱۳۹۸/۶/۴ توضیح داده است که:

«۱ ـ با توجه به اینکه قسمت دوم شکایت شاکی مبنی بر جبران خسارت وارده ناشی از تجدید پروانه دارای ماهیت ترافعی بوده در صورتی که برابر ماده ۱۰ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری صلاحیت دیوان رسیدگی شکلی به شکایات از تصمیمات ادارات و نهادها و کمیسیونها میباشد. لذا اساساً آن قسمت از خواسته در صلاحیت دیوان نبوده و رد شکایت برابر ماده ۱۷ قانون یادشده درخور میباشد.

۲ ـ مستحضرید مطابق بندهای ۱ و ۲ ماده ۲۹ آییننامه مالی شهرداریها، عوارض از منابع درآمد شهرداریهاست بدون آنکه مطالبه و وصول آنها مرتبط با وقوع یا عدم وقوع تخلفی در ساختمان موضوع عوارض مربوط باشد. از جمله مبانی قانونی این مصوبات میتوان به بند ۱ ماده ۳۵ و بند ۱۶ ماده ۷۱ و ماده ۷۷ قانون تشکیلات شوراهای اسلامی و انتخاب شهرداران مصوب ۱۳۷۵/۳/۱ اشاره کرد.

۳ ـ مواد موضوع شکایت از تعرفه عوارض سالهای یادشده در خصوص تمدید پروانه ساختمانی میباشد در این مورد به تجویز ماده ۵۰ قانون مالیات بر ارزشافزوده تصویب عوارض پیشبینی شده است از سوی دیگر حسب مندرجات بند ۱۴ ماده ۵۵ قانون شهرداری اتخاذ تدابیر مؤثر و اقدام لازم برای حفظ شهر از خطرات در معابر عمومی، کوچهها و اماکن عمومی از جمله وظایف شهرداری است، بر این اساس و به منظور پیشگیری از تطویل در ساخت و پیشگیری از خطرات احتمالی از یکسو و ضرروت اعمال مقررات جدید در ساختمانهایی که احداث آنها بیش از مدت پیشبینیشده در پروانه طول میکشد، شوراهای اسلامی شهرها برای پروانههای ساختمانی مدت اعتبار تعیین مینمایند. بدیهی است پس از اتمام مهلت یادشده و عدم اتمام ساختمان به علت تأخیر مالک، تمدید پروانههای ساختمانی و بررسی انطباق آن با مقررات جدید احتمالی ضروری است و تبعاً تمدید پروانه ساختمانی مشمول عوارض نیز خواهد شد.

۴ ـ برمبنای مفهوم مخالف ماده ۵ قانون اصلاح موادی از قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران و چگونگی برقراری و وصول عوارض و سایر وجوه از تولیدکنندگان کالا، ارائهدهندگان خدمات و کالاهای وارداتی مصوب ۱۳۸۱/۱۰/۲۲ معروف به قانون تجمیع عوارض و منطوق تبصره ۱ آنکه بهترین دلیل بر وجود این مفهوم مخالف میباشد، وضع عوارض برای عناوینی که در ماده ۴ این قانون تکلیف آن روشن نگردیده بود به عهده شورای اسلامی شهر قرار داده شده بود، بند (ب) ماده ۱ و ماده ۱۶ آییننامه اجرایی قانون تجمیع عوارض مصوب ۱۳۸۱/۱۲/۲۸ هیأتوزیران مندرج در روزنامه رسمی شماره ۱۶۹۲۷ ـ ۱۳۸۲/۱/۲۳ نیز به وضوح مؤید پیشبینی صلاحیت شوراهای اسلامی شهرها در وضع اینگونه عوارض بوده است. دریافت عوارض برای تمدید پروانه ساختمانی پس از پایان مهلت اعتبار آن تاکنون در هیچ مرجعی، عوارض مضاعف محسوب نشده است در غیر این صورت تمامی مدارکی که دارای مهلت اعتبار هستند مانند گواهینامه رانندگی، پاسپورت، پروانه وکالت دادگستری و… که در پایان مدت اعتبار برای تمدید آن عوارض پرداخت میگردد از جمله عوارض مضاعف محسوب میشد.

۵ ـ برابر ماده ۷۷ قانون شهرداری در خصوص عوارض مورد مطالبه شهرداری، هرگونه اعتراض اشخاص مؤدی نسبت به عوارض شهرداری، بدواً در کمیسیون موضوع این مادهقانونی بررسی میگردد. با عنایت به اینکه در خصوص عوارض موضوع شکایت تاکنون اعتراضی از ناحیه شاکی به این کمیسیون واصل نشده و از سویی توجهاً به تاریخ تصویب قانون تشکیلات و آیین دادرسی دیوان عدالت اداری در سال ۱۳۹۲ و عطف بماسبق نشدن این قانون و نیز با توجه به تاریخ عوارض موضوع شکایت، بدیهی است که قانون زمان مطالبه عوارض به صورت عام حاکم بوده و برابر این قانون شاکیان بایستی بدواً نسبت به اعتراض به موضوع در کمیسیون موضوع ماده ۷۷ اقدام مینمودند.

۶ ـ برابر رأی هیأت تخصصی عمران، شهرسازی و اسناد در شماره پرونده هـ ع/۹۱/۹۱ به شماره دادنامه ۲۱۲ ـ ۱۳۹۵/۹/۲۹ که مقرر نموده «طبق بند ۱۶ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵، تصویب لوایح برقراری یا لغو عوارض شهر و همچنین تغییر نوع و میزان آن با در نظر گرفتن سیاست عمومی دولت که از سوی وزارت کشور اعلام میشود از وظایف و مسئولیتهای شورای اسلامی شهرها محسوب شده و در تبصره ۱ ماده ۵۰ قانون مالیات بر ارزشافزوده مصوب ۱۳۸۷، وضع عوارض محلی جدید که تکلیف آنها در این قانون مشخص نشده باشند، با رعایت مقررات مربوط تجویز شده است. با عنایت به مراتب معروضه، موضوع مصوبه مورد اعتراض، عوارض تمدید پروانه ساختمانی است و وضع این عوارض همانند وضع اصل عوارض صدور پروانه ساختمانی در صلاحیت شورای اسلامی شهر است. با توجه به مراتب معروضه، مبنی بر صلاحیت شورای اسلامی شهر در وضع عوارض تمدید پروانه ساختمانی، رد شکایت موضوع دادخواست تقدیمی مورد استدعاست»

رسیدگی به موضوع از جمله مصادیق حکم ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری تشخیص نشد.

در اجرای ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ پرونده به هیأت تخصصی شوراهای اسلامی ارجاع میشود و هیأت مذکور به موجب دادنامه شماره ۱۰۴۷ و ۱۰۴۸ ـ ۱۳۹۸/۱۱/۳۰ بندهای ۱ از قسمت (ج) ماده ۱۴ سالهای ۱۳۹۲ و ۱۳۹۳، ماده ۱۳ سال ۱۳۹۴، ماده ۱۲ سال ۱۳۹۵ و ماده ۱۰ سالهای ۱۳۹۶ و ۱۳۹۷ از تعرفه عوارض شهرداری اردبیل تحت عنوان عوارض تمدید پروانه ساختمان با احتساب عوارض پرداختی قبلی در پروانههایی که شروع به احداث نشده است از مصوبات شورای اسلامی شهر اردبیل را قابل ابطال تشخیص نداد و رأی به رد شکایت صادر کرد. رأی مذکور به علّت عدم اعتراض از سوی رئس دیوان عدالت اداری و یا ده نفر از قضات دیوان عدالت اداری قطعیت یافت.

رسیدگی به تبصرههای ۱ الی ۳ و بند ۲ قسمت (ج) ماده ۱۴ سالهای ۱۳۹۲ و ۱۳۹۳، ماده ۱۳ سال ۱۳۹۴، ماده ۱۲ سال ۱۳۹۵ و ماده ۱۰ سالهای ۱۳۹۶ و ۱۳۹۷ تعرفه عوارض محلی شورای اسلامی شهر اردبیل در دستور کار هیأتعمومی قرار گرفت.

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۳۹۹/۱۱/۴ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

قانونگذار در تبصره ۲ ماده ۲۹ قانون نوسازی و عمران شهری مصوب سال ۱۳۴۷، روش خاصی برای تعیین و اخذ عوارض تمدید پروانه ساختمانهای نیمهتمام پیشبینی کرده است و در آراء متعدد هیأتعمومی دیوان عدالت اداری وضع عوارض تمدید پروانه ساختمان در مصوبات شوراهای اسلامی شهرها مغایر قانون و خارج از حدود اختیارات تشخیص و ابطال شده است. بنابراین تعیین عوارض برای تمدید پروانه ساختمانهای نیمهتمام در بند ۲ قسمت (ج) ماده ۱۴ تعرفه عوارض سالهای ۱۳۹۲ و ۱۳۹۳ و تبصرههای ۱، ۲ و ۳ آن، ماده ۱۳ سال ۱۳۹۴، ماده ۱۲ سال ۱۳۹۵ و ماده ۱۰ سالهای ۱۳۹۶ و ۱۳۹۷ تعرفه عوارض شهرداری اردبیل از مصوبات شورای اسلامی شهر اردبیل به دلایل مندرج در دادنامه شماره ۴۷۱ ـ ۱۳۹۵/۷/۱۳ و شماره ۳۰۸ ـ ۱۳۹۷/۲/۱۸ هیأتعمومی دیوان عدالت اداری مغایر قانون و خارج از حدود اختیارات قانونی شورای اسلامی شهر است و مستند به بند ۱ ماده ۱۲ و مواد ۸۸ و ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمدکاظم بهرامی

رأی شماره ۱۶۰۴ هیأتعمومی دیوان عدالت اداری

منتشره در روزنامه رسمی شماره 22150 ـ 17/01/1400

شماره ۹۹۰۱۱۰۵ ـ ۱۳۹۹/۱۲/۰۴

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخـه از رأی هیأتعمومی دیـوان عدالت اداری به شمـاره دادنامه ۹۹۰۹۹۷۰۹۰۵۸۱۱۶۰۴ مورخ ۱۳۹۹/۱۰/۰۴ جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۱۱/۴

شماره دادنامه: ۱۶۰۴

شماره پرونده: ۹۹۰۱۱۰۵

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

اعلامکننده تعارض: اداره کل تعاون، کار و رفاه اجتماعی استان قم

موضوع: اعلام تعارض در آراء صادرشده از شعب دیوان عدالت اداری

گردشکار: در خصوص اعتراض کارکنان اداره کل تعاون، کار و رفاه اجتماعی استان قم به کاهش فوقالعاده ویژه مندرج در احکام کارگزینی، شعب دیوان عدالت اداری آراء متفاوتی صادر کرده است.

گردشکار پروندهها و مشروح آراء به قرار زیر است:

۱ ـ شعبه ۲۷ بدوی دیوان عدالت اداری در مورد دادخواست آقای علیاکبر استادیان به طرفیت اداره کل تعاون، کار و رفاه اجتماعی استان قم و به خواسته اعتراض به عدم اعمال درصد فوقالعاده ویژه به صورت کامل و اعتراض به کاهش حقوق مکتسبه به موجب دادنامه شماره ۹۸۰۹۹۷۰۹۰۰۳۰۳۸۴۳ ـ ۱۳۹۸/۱۲/۲۷ رأی به رد شکایت به شرح زیر صادر کرده است:

با توجه به جمیع محتویات پرونده و ملاحظه دادخواست تقدیمی مورخ ۱۳۹۸/۴/۳۱ و مدارک و منضمات آن و توجهاً به مدافعات طرفین طی گردشکار اجمالی فوق و سایر مندرجات اوراق و مطاوی پرونده و نظر به اینکه در بند ۱۰ ماده ۶۸ قانون مدیریت خدمات کشوری و مصوبات مربوطه میزان یا رقم فوقالعاده ویژه برای مشمولین آن حداکثر تا ۳۵ درصد حقوق و فوقالعادههای مستمر تعیین و قید شده و نه مقطوعاً و حسب توضیحات و دفاعیات دستگاه متبوع خواهان برای نامبرده نیز همچون سایر همکاران او لحاظ و برقرار شده لذا موجب و مجوزی بر الزام و محکومیت خوانده به پرداخت سقف آن معادل ۳۵ درصد وجود ندارد، بنابراین شکایت شاکی را غیروارد تشخیص و مستنداً به مواد ۱۰ و ۱۱ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری حکم به رد آن صادر و اعلام مینماید. رأی صادرشده ظرف مهلت ۲۰ روز از تاریخ ابلاغ قابل تجدیدنظرخواهی در شعب تجدیدنظر دیوان عدالت اداری میباشد.

این رأی به لحاظ عدم تجدیدنظرخواهی قطعی شده است.

۲ ـ شعبه ۳۹ بدوی دیوان عدالت اداری در مورد دادخواست آقای محمدعلی رجبی به طرفیت اداره کل تعاون، کار و رفاه اجتماعی استان قم به خواسته اعتراض به حکم کارگزینی شماره ۱۵۵۱ و الزام به اجرای کارگزینی ۱۳۴۸ و استرداد مبالغ کسر شده به موجب دادنامه شماره ۹۷۰۹۹۷۰۹۵۷۶۰۱۵۶۰ ـ ۱۳۹۷/۱۱/۲۴ رأی به وارد دانستن شکایت صادر کرده است. متن رأی به قرار زیر است:

اداره طرف شکایت مطابق بند ۱۰ ماده ۶۸ قانون مدیریت خدمات کشوری ملزم به پذیرش خواسته خواهان بوده است. دوم: مدارک منضم به دادخواست مؤید صحت ادعای وی میباشد لذا به استناد مواد ۱۰ و ۶۵ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری حکم به ورود شکایت شاکی صادر میشود. این رأی ظرف مدت بیست روز قابل تجدیدنظرخواهی در شعب تجدیدنظر دیوان عدالت اداری میباشد.

این رأی به لحاظ عدم تجدیدنظرخواهی قطعی شده است.

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۳۹۹/۱۱/۴ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

الف ـ تعارض در آراء محرز است.

ب ـ اولاً: بر اساس ماده ۶۸ قانون مدیریت خدمات کشوری «فوقالعاده ویژه در موارد خاص با توجه به عواملی از قبیل بازار کار داخلی و بینالمللی، ریسکپذیری، تأثیر اقتصادی فعالیتها در درآمد ملی، انجام فعالیت و وظایف تخصصی و ستادی و تحقیقاتی و حساسیت کار با پیشنهاد سازمان و تصویب هیأتوزیران امتیاز ویژهای برای حداکثر (۲۵%) از مشاغل، در برخی از دستگاههای اجرایی تا (۵۰%) سقف امتیاز حقوق ثابت و فوقالعادههای مستمر مذکور در این فصل در نظر گرفته خواهد شد.» و مطابق حکم ماده ۷۷ قانون مذکور «تعیین میزان فوقالعادههای مذکور در بندهای ۵، ۶، ۷، ۸، ۹ و ۱۰ ماده ۶۸ این قانون تا سقف تعیینشده توسط مراجع ذیربط با وزیر و یا رئیس دستگاه اجرایی و یا مقامات و مدیران خواهد بود.» ثانیاً: هیأتوزیران به موجب تصویبنامه شماره ۱۳۸۰۹۱ ت ۵۰۰۰۰ هـ ـ ۱۳۹۳/۱۱/۱۵ پرداخت فوقالعاده ویژه مشاغل تخصصی را «برای کارکنان ستادی وزارتخانهها و سازمانهای مستقل زیر نظر رئیسجمهور که انجام فعالیت و وظایف تخصصی، ستادی، تحقیقاتی و حساس را به عهده دارند برای حداکثر بیستوپنج درصد از مشاغل که واجد شرایط و ویژگیهای مصرح در بند مذکور میباشند و با احتساب مشاغلی که قبلاً به تصویب هیأتوزیران رسیده است، متناسب با کارایی و اثربخشی کارکنان ستادی دستگاههای مشمول، حداکثر تا سیوپنج درصد حقوق و فوقالعادههای مستمر، مشروط به وجود اعتبار و تأیید سازمان مدیریت و برنامهریزی کشور به نحوی که متوسط پرداختی به کارکنان آن دستگاه از شصت درصد سقف تعیینشده تجاوز ننماید.» مجاز دانسته است و سازمان مدیریت و برنامهریزی کشور در اجرای این تصویبنامه با صدور بخشنامه شماره ۱۷۰۲۴۶ ـ ۱۳۹۳/۱۲/۲۴ «اخذ تأییدیه فهرست عناوین مشاغل برخوردار و همچنین بار مالی ناشی از اجرای مصوبه به نحوی که متوسط پرداختی به کارکنان مشمول از شصت درصد سقف تعیینشده (معادل ۲۱ درصد) تجاوز ننماید، از این سازمان» را الزامی دانسته است و این مقررات به موجب دادنامه شماره ۳۵۶ تا ۳۵۸ ـ ۱۳۹۷/۱۰/۳۰ هیأت تخصصی استخدامی دیوان عدالت اداری مغایر با قانون تشخیص داده نشده است و متعاقباً سازمان مذکور به موجب نامه شماره ۳۵۷۲۶۸ ـ ۱۳۹۴/۱۱/۱۷ پرداخت فوقالعاده ویژه به کارکنان ستادی استانی را از سال ۱۳۹۵ مشروط به تأمین اعتبار تجویز کرده است. بنابراین رعایت شروط مقرر در اجرای این مقررات جهت برقراری فوقالعاده ویژه از سوی دستگاههای اجرایی لازم بوده است. نظر به اینکه در پروندههای موضوع تعارض ابتدا اداره کل تعاون، کار و رفاه اجتماعی استان قم بدون رعایت شروط مذکور و مازاد بر سقف مقرر از ابتدای سال ۱۳۹۵ اقدام به برقراری فوقالعاده ویژه در احکام کارگزینی شاکیان کرده لیکن متعاقب تذکر دیوان محاسبات کشور نسبت به اصلاح احکام کارگزینی شاکیان از همان تاریخ برقراری فوقالعاده ویژه اقدام نموده است و ماده ۷۷ قانون مدیریت خدمات کشوری نیز تعیین میزان فوقالعاده ویژه تا سقف تعیینشده توسط مراجع ذیربط را به وزیر و یا رئیس دستگاه اجرایی و یا مقامات و مدیران مربوط محول کرده است و در مواردی که دستگاههای اجرایی اختیار پرداخت مزایایی تا سقف معینی دارند، الزامی به پرداخت حداکثر سقف تعیینشده ندارند و صرف صدور احکام کارگزینی اولیه نمیتواند مانع از اعمال اختیارات قانونی مقامات و مدیران دستگاههای اجرایی جهت انطباق احکام کارگزینی شاکیان با شرایط و مقررات باشد و حق مکتسب در اینجا موضوعیت ندارد، بنابراین رأی صادرشده به رد شکایت به شرح مندرج در گردشکار صحیح و موافق مقررات است. این رأی به استناد بند ۲ ماده ۱۲ و ماده ۸۹ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ برای شعب دیوان عدالت اداری و سایر مراجع اداری مربوط در موارد مشابه لازمالاتباع است.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمدکاظم بهرامی

رأی شمارههای ۱۶۰۵ الی ۱۶۰۷ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال بند ۶ راهبردها و بند ۲ راهکارهای عملیاتی بخش (ب) مصوبه شماره ۱۱۸۴۱۶/ت ۵۰۱۹۳ ـ ۸/۹/۱۳۹۴ هیأتوزیران

منتشره در روزنامه رسمی شماره 22150 ـ 17/01/1400

شماره ۹۸۰۰۴۹۹ ـ ۱۳۹۹/۱۲/۰۴

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخـه از رأی هیأتعمومی دیوان عدالت اداری به شمـاره دادنامههای ۹۹۰۹۹۷۰۹۰۵۸۱۱۶۰۵ الی ۹۹۰۹۹۷۰۹۰۵۸۱۱۶۰۷ مورخ ۱۳۹۹/۱۰/۰۴ با موضوع: «ابطال بند ۶ راهبردها و بند ۲ راهکارهای عملیاتی بخش (ب) مصوبه شماره ۱۱۸۴۱۶/ت ۵۰۱۹۳ ـ ۱۳۹۴/۹/۸ هیأتوزیران» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۱۱/۴

شماره دادنامه: ۱۶۰۷ ـ ۱۶۰۶ ـ ۱۶۰۵

شماره پرونده: ۹۹۰۱۶۴۳ ـ ۹۹۰۰۲۵۰ ـ ۹۸۰۰۴۹۹

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکیان: ۱ ـ آقای ابوالفضل روحی جهرمی ۲ ـ سازمان منطقه آزاد تجاری ـ صنعتی قشم ۳ ـ مؤسسه شورای هماهنگی و همکاری فعالین اقتصادی مناطق آزاد با وکالت آقای امیررضا افشار

موضوع شکایت و خواسته: ابطال بند ۶ راهبردها و بند ۲ راهکارهای عملیاتی بخش (ب) مصوبه شماره ۱۱۸۴۱۶/ت ۵۰۱۹۳ ـ ۱۳۹۴/۹/۸ هیأتوزیران

گردشکار: ۱ ـ شاکیان به موجب دادخواستهایی جداگانه ابطال بند ۶ راهبردها و بند ۲ راهکارهای عملیاتی بخش (ب) مصوبه شماره ۱۱۸۴۱۶/ت ۵۰۱۹۳ ـ ۱۳۹۴/۹/۸ هیأتوزیران را خواستار شدهاند و در جهت تبیین خواسته به طور خلاصه اعلام کردهاند که:

«۱ ـ مطابق مدلول مواد ۱، ۴ و ۱۴ از قانون چگونگی اداره مناطق آزاد تجاری ـ صنعتی جمهوری اسلامی ایران و با تمسک به اهدافی که تحقق آنان ایجاد این مناطق را توجیه میکند برای هیأتوزیران مسئولیتهایی را ایجاد و تعیین نموده و مبادلات بازرگانی آن مناطق را با خارج نمودن از شمول مقررات صادرات و واردات (مقرراتی که در سرزمین اصلی به وسیله گمرک ایران اعمال میگردد) مستثنا نموده و این مبادلات و تشریفات گمرکی مربوط به محدوده هر منطقه را مجزا از سرزمین اصلی دانسته و متعاقب این قانون با تفویض اختیارات هیأتوزیران به شورایعالی مناطق آزاد تجاری ـ صنعتی مقررات صادرات و واردات و امور گمرکی مناطق آزاد در مورخ ۱۳۷۳/۲/۱۹ به تصویب این شورا رسیده و به موجب ماده ۳ آییننامه (ثبت گمرک) که به منظور اخذ آمار کالاهای وارده به منطقه آزاد بوده به سازمان منطقه آزاد محول گردیده. در ادامه به استناد مصوبه ۱۳۷۳/۲/۱۹ شورایعالی مناطق آزاد مقررات صادرات و واردات و امور گمرکی مناطق آزاد به مقرراتی اطلاق میگردد که در چهارچوب قانون چگونگی اداره مناطق آزاد با تصویب شورایعالی و توسط سازمان در مناطق آزاد اجرا میگردد. در این مصوبه منظور از گمرک سازمان واحدی از زیرمجموعه سازمان مناطق آزاد نامبرده شده که مجری مقررات و صادرات و واردات در هر منطقه است و این مصوبه در راستای ماده ۲۷ از قانون چگونگی اداره مناطق آزاد تجاری است که برابر با قانون مذکور کار دستگاههای اجرایی وابسته به قوه مجریه اختیارات خود را به رئیس هیأتمدیره و مدیرعامل سازمان مناطق تفویض نمودهاند.

۲ ـ برابر با مفاد ماده ۲۳۵ و ۱۱۲ و بند (الف) از آن ماده از قانون پنجساله پنجم توسعه جمهوری اسلامی ایران و ماده ۶۵ از قانون احکام دائمی برنامههای توسعه کشور که به منظور ایجاد نقش مؤثر مناطق آزاد و دستیابی به سند چشمانداز بیستساله نظام و رشد اقتصادی مناسب ـ کلیه وظایف و اختیارات و مسئولیتهای دستگاههای اجرایی دولتی مستقر در این مناطق را به استثناء نهادهای دفاعی و امنیتی به مدیران سازمانهای مناطق آزاد واگذار و صراحتاً بیان داشته که سازمانهای مناطق آزاد منحصراً بر اساس قانون چگونگی اداره مناطق آزاد تجاری ـ صنعتی اداره میگردند بدین وصف گمرک مناطق آزاد تجاری در شمول آن و مستثنا از این قاعده نخواهد بود و مصوبه مورد اعتراض در تعارض با قوانین مورد اشاره است.

۳ ـ مطابق با مندرجات ماده ۳ قانون گمرک و سایر شقوق آن و ماده ۱۶۵ از قانون که نامی از مناطق آزاد در آن ذکر نگردیده و با عنایت به ماده ۴ و ۱۴ قانون چگونگی مناطق آزاد تجاری چگونگی تفکیک وظایف گمرک و سازمان منطقه آزاد که به ترتیب به ثبت گمرکی به وسیله گمرک ایران و اعمال مقررات ورود و خروج کالا و انجام تشریفات گمرکی مربوط به وسیله سازمان هر منطقه و مستثنا شدن قانون و مقررات صادرات و واردات در مناطق آزاد تجاری ـ صنعتی مصوب ۱۳۷۲/۶/۷ و بند (الف) از ماده ۱۱۲ قانون پنجساله پنجم توسعه (۱۳۹۴ ـ ۱۳۹۰) و ماده ۹ و بند (د) از قانون ارتقاء سلامت نظام اداری و مقابله با فساد از جمله در مناطق آزاد مصوب ۱۳۸۷/۲/۲۹ صرفاً تصویب برنامههای راهبردی مشخص در این مناطق را به وسیله دولت مجاز دانسته و این در حالی است که مدلول بند ۶ راهبردها و بند ۲ راهکارهای عملیاتی بخش (ب) مصوبه مورد اعتراض بیانگر نقض حاکمیتی قانون لازم اجرای اداره مناطق آزاد و حذف قسمتی از مسئولیتها و اختیارات و وظایف محوله قانونی آن مناطق است که منجر به نقض استقلال و اهدافی که سبب ایجاد و تحقق آن مناطق گردیده میباشد و به هیچوجه واجد ماهیت راهبرد و راهکار موافق با قانون نخواهد بود.

۴ ـ علیهذا نظر به مراتب فوق و نظر به اینکه تمامی آحاد جامعه مکلف به اجرای قوانین و مصوبات مجلس شورای اسلامی میباشند و نظر به اینکه مصوبات و آییننامهها مغایر با قوانین فاقد ضمانت اجرایی و قانونی است و از طرف دیگر مصوبه مورد اعتراض برخلاف ذات قوانین و واجد قبح عمومی و سبب تضییع حقوق اشخاص حقیقی و حقوقی و سرمایهداران و مغایر با اهداف مقنن و فسلفه وجودی مناطق آزاد تجاری و صنعتی است و بنا به مراتب معروض و تعارض مفاد بند ۶ راهبردها و بند ۲ راهکارهای عملیاتی بخش (ب) تصویبنامه شماره ۱۱۸۴۱۶/ت ۵۰۱۹۳ ـ ۱۳۹۴/۹/۸ هیأتوزیران مبنی بر حذف گمرک سازمان مناطق آزاد و جایگزینی گمرک جمهوری اسلامی ایران به دلیل مغایرت و تعارض آن با قانون به شرحی که گذشت استدعای رسیدگی و ابطال آن مزید امتنان است.»

۲ ـ متن بندهای مورد اعتراض به شرح زیر است:

«بند ۶ راهبردها:

۶ ـ حذف گمرک سازمان مناطق آزاد تجاری ـ صنعتی از ساختار و تشکیلات مناطق آزاد تجاری ـ صنعتی

بند ۲ راهکارهای عملیاتی:

۲ ـ دبیرخانه شورایعالی مناطق آزاد تجاری ـ صنعتی و ویژه اقتصادی مکلف است ظرف شش ماه از تاریخ لازمالاجراشدن این تصویبنامه نسبت به حذف گمرک منطقه آزاد تجاری ـ صنعتی از ساختار و تشکیلات مناطق آزاد تجاری ـ صنعتی اقدام نماید.»

۴ ـ در پاسخ به شکایت مذکور، معاون امور حقوقی دولت به موجب لایحه شماره 113137/39320 ـ ۱۳۹۸/۹/۶ توضیح داده است که:

«۱ ـ ماده ۱ قانون چگونگی اداره مناطق آزاد تجاری ـ صنعتی اساساً ناظر به اجازه ایجاد سه منطقه است و حکمی در مورد ایجاد ساختار گمرک نداده است. همچنین در ماده ۴ قانون یادشده دولت مسئولیت تصویب آییننامهها و اساسنامه سازمان منطقه و برنامههای عمرانی… را برعهده دارد که با توجه به مسئولیت تصویب اساسنامه میتواند ساختار سازمانی مناطق آزاد را تعیین نماید.

۲ ـ ماده ۱۴ قانون چگونگی اداره مناططق آزاد تجاری ـ صنعتی نیز مقرر نموده است:

«ماده ۱۴ ـ مبادلات بازرگانی مناطق با خارج از کشور پس از ثبت گمرکی از شمول مقررات صادرات و واردات مستثنا هستند و مقررات صدور و ورود کالا و تشریفات گمرکی در محدوده هر منطقه به تصویب هیأتوزیران خواهد رسید مبادلات بازرگانی مناطق با سایر نقاط کشور اعم از مسافری و تجاری تابع مقررات عمومی صادرات و واردات کشور میباشد.»

ماده ۱۴ نیز حکمی در مورد ساختار تشکیلات مناطق نداده است. بلکه صرفاً ثبت گمرکی در مناطق آزاد را مقرر نموده و علاوهبر این مرجع تعیین تشریفات گمرکی را نیز هیأتوزیران تعیین نموده است. با توجه به مراتب فوق هیأتوزیران تکلیفی برای اینکه در ساختار مناطق آزاد گمرک لحاظ شود نداشته است و به همین جهت میتوانسته واحد گمرک را از ساختار منطقه حذف نماید. بدیهی است حذف ساختار موجب عدم اجرای ماده ۱۴ قانون نخواهد شد. زیرا مطابق ماده ۱۴ همچنان ورود کالا در مناطق صرفاً متضمن ثبت گمرکی است و موجبی برای عدم رعایت مقررات واردات و صادرات مناطق مزبور نیز نمیشود، بلکه هر سازمانی که مسئولیت اداره گمرک منطقه آزاد را برعهده داشته باشد باید همچنان مطابق آییننامه مقررات صادرات و واردات مناطق و ماده ۱۴ قانون اقدام نماید. ضمناً شاکی هیچگونه موردی که موجب شده باشد آییننامه مقررات صادرات و واردات مناطق یادشده اجرا نشده و ثبت گمرکی صورت نگرفته باشد ارائه نداده است. بدیهی است مواد ۱۱۲ قانون برنامه پنجم توسعه و نیز ماده ۶۵ قانون برنامه ششم توسعه نیز ناظر به تأکید بر اجرای قانون چگونگی اداره مناطق آزاد تجاری ـ صنعتی بوده و در نتیجه موجب تغییر در مواد قانون مزبور نشده است.

۳ ـ در قانون امور گمرکی مصوب ۱۳۹۲ که مؤخر از قانون چگونگی اداره مناطق آزد تجاری ـ صنعتی وضع گردیده است محدودیتهای برای ورود کالا در مناطق مقرر شده و در ماده ۱۵۸ تصریح نموده است:

«ماده ۱۵۸ قانون امور گمرکی ـ به استثناء موارد مصرحه در این قانون نحوه ورود و صدور کالا، تحویل و تحول، نگهداری، محدودیتها و ممنوعیتها در مناطق آزاد و مناطق ویژه اقتصادی، حسب مورد تابع قوانین مربوطه است.»

بنابراین اجرای برخی محدودیتها در مناطق آزاد طبق قانون امور گمرکی از جمله ماده ۲ آن برعهده گمرک جمهوری اسلامی ایران است و سایر موارد مطابق ماده ۱۵۸ تابع قوانین مربوط به مناطق آزاد تجاری ـ صنعتی میباشد. همچنین با توجه به اینکه صدر ماده ۱۴ قانون چگونگی اداره مناطق آزاد، مبادلات مناطق با خارج از کشور تابع آییننامه خاص مصوب دولت نموده و ذیل آن تصریح نموده است که مبادلات بازرگانی مناطق با سایر مناطق تابع مقررات عمومی صادرات و واردات کشور است. بنابراین دولت برای ارتقاء سلامت اداری مقرر نموده است که مسئولیت واحد گمرکی هر دو قسمت ماده ۱۴ برعهده گمرک باشد و این امر دقیقاً در اجرای ماده ۹ ارتقاء سلامت نظام اداری و مقابله با مفاسد است که مؤخر از قانون چگونگی اداره مناطق آزاد تجاری ـ صنعتی است.

مضافاً چنانکه ذکر شد در قانون حکمی بر منظور شدن گمرک در ساختار منطقه لحاظ نشده و مسئولیت تصویب اساسنامه مناطق و به تبع آن تعیین ساختار سازمان مناطق برعهده دولت است.

۴ ـ در بخشی از دادخواست مطروحه به مصوبات شورایعالی مناطق آزاد استناد گردیده است، حال آنکه مغایرت مصوبه هیأتوزیران با مصوبه شورایعالی مناطق آزاد که خود بر اساس تفویض اختیار هیأتوزیران موجودیت یافته است در شمار جهات درخواست ابطال مصوبات مندرج در مواد ۱۲ و ۸۰ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری محسوب نمیگردد.

۵ ـ همچنین مطابق بند (ت) ماده ۳ قانون امور گمرکی «کنترل و نظارت بر امر عبور کالا از قلمرو کشور» از وظایف و اختیارات گمرک ایران میباشد، لذا از آنجایی که مناطق آزاد تجاری ـ صنعتی جزء قلمرو کشور محسوب میشوند، استقرار گمرک در مبادی ورودی و خروجی آن در راستای اجرای قانون میباشد.»

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۳۹۹/۱۱/۴ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

اولاً: گمرک مناطق آزاد تجاری ـ صنعتی از مصادیق ذکرشده در بند (الف) ماده ۱۱۲ قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران مصوب ۱۳۸۹ و بند (الف) ماده ۶۵ قانون احکام دائمی برنامههای توسعه کشور مصوب ۱۳۹۵ بوده که بر اساس آن کلیه وظایف و اختیارات و مسئولیتهای دستگاههای اجرایی دولتی مستقر در این مناطق به استثناء نهادهای دفاعی و امنیتی به عهده مدیران سازمان مناطق آزاد واگذار شده است؛ ثانیاً: مطابق بند (د) ماده ۹ قانون ارتقای سلامت نظام اداری و مقابله با فساد مصوب ۱۳۹۰ تصویب برنامههای راهبردی مشخص در مناطق آزاد تجاری ـ صنعتی صرفاً توسط هیأتوزیران مجاز است. نظر به اینکه بند ۲ راهکارهای عملیاتی مصوبه مورد شکایت از شمول برنامه راهبردی مستثنا بوده و هیأتوزیران در خصوص تصمیمگیری درباره راهکارهای عملیاتی حذف گمرک از ساختار و تشکیلات مناطق آزاد تجاری ـ صنعتی اختیاری نداشته است، بنابراین بند (۶) راهبردها و بند (۲) راهکارهای عملیاتی بخش (ب) مصوبه شماره ۱۱۸۴۱۶/ت ۵۰۱۹۳ هـ ـ ۱۳۹۴/۹/۸ هیأتوزیران، مغایر قانون و خارج از حدود اختیارات هیأتوزیران وضع شده و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمدکاظم بهرامی

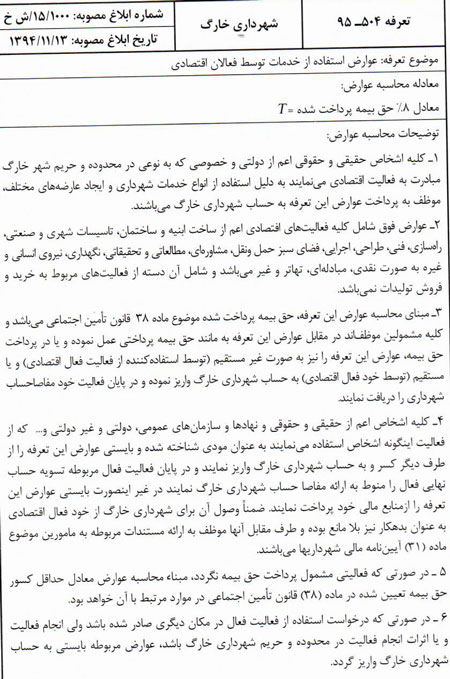

رأی شماره ۱۶۰۹ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال تعرفه شماره ۵۰۴ ـ ۹۵ مورخ ۱۳/۱۱/۱۳۹۴ شورای اسلامی شهر خارگ

منتشره در روزنامه رسمی شماره 22150 ـ 17/01/1400

شماره ۹۸۰۰۵۰۰ ـ ۱۳۹۹/۱۲/۰۴

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخـه از رأی هیأتعمومی دیـوان عدالت اداری به شمـاره دادنامه ۹۹۰۹۹۷۰۹۰۵۸۱۱۶۰۹ مورخ ۱۳۹۹/۱۱/۰۴ با موضوع: «ابطال تعرفه شماره ۵۰۴ ـ ۹۵ مورخ ۱۳۹۴/۱۱/۱۳ شورای اسلامی شهر خارگ» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۱۱/۴

شماره دادنامه: ۱۶۰۹

شماره پرونده: ۹۸۰۰۵۰۰

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: شرکت مهندسی کاوش پیام پارس با وکالت آقای علیرضا نجفی

موضوع شکایت و خواسته: ابطال تعرفه شماره ۵۰۴ ـ ۹۵ مورخ ۱۳۹۴/۱۱/۱۳ شورای اسلامی شهر خارگ

گردشکار: ۱ ـ شاکی به موجب دادخواستی ابطال تعرفه شماره ۵۰۴ ـ ۹۵ مورخ ۱۳۹۴/۱۱/۱۳ شورای اسلامی شهر خارگ را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«۱ ـ چنانچه به بند ۸ تعرفه ۵۰۴ ـ ۹۵ توجه فرمایید در بند مذکور صراحتاً قید گردیده که این تعرفه صرفاً به روز شدن تعرفه ۲۴۰۴ عوارض محلی شهر خارگ موضوع مصوبه شماره 11/4347/ش خ ـ ۱۳۹۲/۱۱/۱۳ میباشد. لازم به توضیح است این مصوبه استنادی در تعرفه معترضعنه (۵۰۴ ـ ۹۵) به موجب رأی شماره ۱۸۴۵ ـ ۱۳۹۷/۹/۲۰ هیأتعمومی دیوان عدالت اداری ابطال گردیده که تصویر این رأی تقدیم حضورتان میگردد. حال با توجه به اینکه این تعرفه معترضعنه دقیقاً همان تعرفه ابطالشده از ناحیه هیأتعمومی دیوان عدالت اداری میباشد و مفاد هر دو تعرفه مشابه و یکسان میباشد و اینکه آراء صادره از هیأتعمومی دیوان عدالت اداری میبایست در مصوبات بعدی شورای اسلامی شهر مدنظر قرار گیرد که متأسفانه در مانحنفیه چنین شده است. لذا همانگونه که مستحضرید مطابق ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری چنانچه مراجع مربوطه، مصوبه جدیدی مغایر رأی هیأتعمومی دیوان عدالت اداری تصویب کنند، رئیس دیوان موضوع را خارج از نوبت و بدون رعایت مفاد ماده ۸۳ این قانون و فقط با دعوت نماینده مرجع تصویبکننده در هیأتعمومی مطرح مینماید. بنابراین از محضر عالی تقاضای اعمال ماده ۹۲ این قانون مورد استدعاست.

۲ ـ به جز ایراد اساسی صدرالذکر در خصوص مصوبه موصوف در غیرقانونی بودن این مصوبه مراتب ذیل نیز به عرض عالی میرساند:

الف ـ به موجب ماده ۵۰ قانون مالیات بر ارزشافزوده «برقراری هرگونه عوارض و سایر وجوه برای ارائه خدماتی که در این قانون تکلیف مالیات و عوارض آنها معین شده است توسط شوراهای اسلامی شهر ممنوع میباشد.» همچنین به موجب ماده ۸ قانون مذکور کلیه اشخاصی که به ارائه خدمات مبادرت مینمایند، مشمول قانون شناخته شده و به موجب ماده ۳۸ مکلف به پرداخت عوارض معادل 1/5 درصد گردیدهاند. بنابراین کلیه فعالیتهای خدماتی به موجب قانون مشمول پرداخت عوارض شناخته شدهاند و در نتیجه ملاحظه میفرمایید که اطلاق و عموم مندرج در تعرفه شورای شهر خارگ که هرگونه فعالیت اقتصادی و خدماتی را در برمیگیرد در تعارض آشکار با ممنوعیت مندرج در ماده ۵۰ قانون مارالذکر میباشد. مؤید این استدلال همانگونه که مستحضرید آراء متعدد دیوان از جمله دادنامه شماره ۵۵۰ ـ ۱۳۹۱/۸/۸ هیأتعمومی دیوان عدالت اداری است که بر همین مبنا عمل مشابه مصوبه معترضعنه یعنی تعرفه شماره ۴۱ شهر اراک را مبنی بر وضع عوارض نیم درصدی بر قراردادهای پیمانکاری ابطال نموده است. چراکه به موجب ماده ۵۰ قانون مذکور وضع عوارض مضاعف بر عوارض قانونی ممنوع تلقی شده است. ضمن آنکه برابر بخشنامه وزارت کشور که با هماهنگی و پیگیری دیوان عدالت اداری صادرشده شورای اسلامی شهرها از تصویب چنین عوارض غیرقانونی و مضاف منع گردیدهاند که متأسفانه شورای اسلامی شهر خارگ به این رویه نادرست خود برخلاف موازین قانونی و برخلاف مفاد این بخشنامه ادامه میدهد.

ب ـ همانگونه که مستحضرید عوارض در واقع دریافتی شهرداریها در مقابل خدمات ارائهشده از ناحیه آنان است. بر همین مبنا به موجب رأی شماره ۱۴۷۵ ـ ۱۳۸۶/۱۲/۱۲ هیأتعمومی دیوان عدالت اداری «اخذ عوارض بدون ارائه خدمات خاص جواز قانونی ندارد.» بنابراین وضع عوارض به نحو عام بدون آنکه مشخص گردد در خصوص کدام فعالیت و در مقابل کدامیک از خدمات شهرداری تعیین گردیده خلاف اصول قاعدهگذاری در حوزه مربوطه است.

ج ـ به موجب ماده ۷۷ قانون تشکیلات «وظایف و انتخابات شوراهای اسلامی کشور» عوارض تعیینی توسط شوراها بایستی متناسب تولید و درآمد اهالی باشد. این موضوع مهم به نحوی در بند (ج) ماده ۱۴ آییننامه اجرایی نحوه وضع و وصول عوارض توسط شوراهای اسلامی شهر… مصوب ۱۳۷۸/۷/۷ هیأتوزیران نیز مورد تأکید قرار گرفته است. این در حالی است که عوارض تعیینی شورای شهر خارگ اولاً بر اساس حق بیمه پرداختی اشخاص مشمول، وضع شده که نوعی هزینه است نه درآمد، ثانیاً میزان عوارض به اندازهای زیاد است که سودی برای فعالیتهای مربوطه باقی نمیگذارد.

لذا نظر به مراتب معروضه با توجه به اینکه بر اساس این تعرفه غیرقانونی موکل در کمیسیون ماده ۷۷ شهرداری خارگ به موجب رأی شماره ۱۰۱۵۹ ـ ۱۹/ر/۹۷ مورخ ۱۳۹۷/۹/۲۵ محکوم به پرداخت مبلغ ۱۳۰۷۲۳۰۰۶۵ ریال گردیده و شهرداری درصدد اجرای آن میباشد و اجرای این رأی باعث اخلال در پرداخت حقوق کارگران و خسارت هنگفتی به این شرکت و تعطیلی شرکت خواهد شد و اینکه تعرفه مشابه سابقاً طی رأی شماره ۱۸۴۵ ـ ۱۳۹۷/۹/۲۰ هیأتعمومی دیوان عدالت اداری ابطال گردیده از محضر عالی تقاضای اعمال ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری و ابطال تعرفه شماره ۵۰۴ ـ ۹۵ از مصوبه مورخ ۱۳۱۱۳۹۴ مستند به قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مورد استدعاست.»

۳ ـ متن تعرفه مورد اعتراض به شرح زیر است:

۴ ـ در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر خارگ به موجب لایحه شماره ۳۵۹/ش خ ـ ۱۳۹۸/۶/۱۱ توضیح داده است که:

«۱ ـ در پاسخ به بند مقدماتی دادخواست خواهان معروض میدارد، شهر خارگ در خصوص ارائه خدمات به شهروندان با دیگر شهرهای کشور تفاوت دارد و زمانی که اشخاص حقوقی برای انجام قراردادهای خود به جزیره خارگ وارد میگردند، به جهت وضعیت خاص شهر خارگ و سختی تردد در آن (ورود و خروج در شهر خارگ نیاز به برگ تردد دارد) شرکتها را به این تصمیم میرساند که به جهت صرفهجویی در هزینهها، نیروی خود را در جزیره خارگ مستقر نمایند، این نیروها که بعضاً با خانواده خود در جزیره حضور دارند، در مدت زمانی که در جزیره فعالیت و زندگی میکنند (که در برخی موارد به چندین سال میرسد) به مانند سایر شهروندان از خدمات عمومی شهر که با عوارض پرداختشده توسط آن شهروندان ایجاد گردیده استفاده مینمایند. لذا شورای اسلامی شهر خارگ با استناد به بند ۱۶ ماده ۸۰ قانون موسوم به شوراها و تبصره ۱ ماده ۵۰ قانون مالیات بر ارزشافزوده و ماده ۱۷۴ قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران مبادرت به تصویب تعرفه استفاده از خدمات عمومی در هنگام تصویب عوارض، آن را مدنظر قرار داده و برای شرکتها عوارض دیگری مصوب ننموده است. ولیکن در تبصره ۱ آن ماده به شوراهای اسلامی اجازه وضع عوارض برای مواردی که تکلیف آن در آن قانون مشخص نشده را داده است و نظر به اینکه کارکنان شرکتها با استفاده از خدمات عمومی شهر در جزیره خارگ زندگی مینمایند، عوارض آن خدمات مصوب گردیده که ارتباطی به خواهان نداشته و ایشان مکلف است که به عنوان مؤدی عوارض موصوف را از کارکنان دریافت و به حساب شهرداری واریز نماید و در صورت قصور طبق مقررات با ایشان رفتار شده است. ضمناً آراء استنادی وکیل خواهان مربوط به پیمانکاران و موضوعهای دیگری است و تعرفههای ابطالی آن، شرکتهای پیمانکاری را هدف قرار داده است و این در حالی است که تعرفه مصوب این شورا، کارکنان شرکتها را هدف قرار داده و موضوع آن با آراء اعلامی از سوی وکیل خواهان متفاوت بوده و خروج موضوعی دارد. ضمناً در رابطه با بخشنامه استنادی وکیل خواهان که مدعی ابلاغ آن از سوی وزارت کشور میباشد عنوان میگردد که در زمان تصویب تعرفه متنازعفیه، بخشنامهای به این شورا ابلاغ نشده است و بخشنامههای بعدی صادره از سوی آن وزراتخانه نیز مؤید عدم تصویب تعرفه مصوب این شورا نبوده است.

۵ ـ در پاسخ به جزء (ب) بند ۲ دادخواست عنوان میدارد، همانگونه که در بند ۱ این لایحه معروض گردید، شهرداریها مکلف به ارائه خدمات عمومی میباشند و امروزه برای مردم ایران، خدمات عمومی گسترده شهرداریها در زمینههای بهبود عبور و مرور شهری احداث پارکها و فضاهای سبز شهری، رفتوروب و جمعآوری زباله، احداث انواع فرهنگسراها، ورزشگاهها و دهها خدمات دیگر بر کسی پوشیده نیست و در این دوره بدون وجود اینگونه خدمات زندگی در شهرها غیرممکن خواهد بود. در خصوص شهر خارگ نیز شهرداری نسبت به ارائه خدمات اقدام و به جهت اینکه شرکتهای متعددی در منطقه حضور مییابند، بالاجبار خدمات بیشتری را ارائه مینماید و ادعای واهی و بیاساس وکیل خواهان مبنی بر اینکه (کدام فعالیت در مقابل کدامیک از خدمات) یا نشان از بیاطلاعی ایشان از خدمات گسترده شهرداری را دارد و یا اینکه به هدف انحراف ذهن قضات دیوان میباشد وگرنه امروزه بر هیچ شخص خدمات قابلرؤیت و گسترده شهرداری پنهان نمیباشد.

۶ ـ در پاسخ به جزء (ج) بند ۲ دادخواست معروض میدارد، همانگونه که وکیل خواهان عنوان فرمودند، بر طبق ماده (۷۷ قدیم) ـ (۸۵ جدید) قانون موسوم به شوراها، عوارض تصویبی توسط شوراها بایستی متناسب با درآمد اهالی باشد که این موضوع در تعرفهها به درستی رعایت کردیده و مبلغ عوارض برای هر یک از کارکنان شرکت که در جزیره خارگ فعالیت مینمایند، معادل ۸% حق بیمه آنها و مبلغی در حدود 100000 ریال میباشد که به نسبت درآمد آن اشخاص و خدمات ارائهشده توسط شهرداری خارگ، مبلغ بسیار ناچیزی میباشد. لذا در این قسمت نیز رعایت انصاف، عدالت و قانون شده است. در خصوص ادعای دیگر وکیل خواهان مبنی بر اینکه (عوارض تعیینی شورای شهر خارگ اولاً: بر اساس حق بیمه پرداختی اشخاص مشمول وضع شده که نوعی هزینه است نه درآمد. ثانیاً: میزان عوارض به اندازهای زیاد است که سودی برای فعالیتهای مربوطه باقی نمیماند.) معروض میگردد. اولاً: مبلغ عوارض ناشی از تعرفه، مربوط به کارکنان شرکت است که مبنای محاسبه آن ۸% حق بیمه است و نظر به اینکه مربوط به کارکنان است از درآمد آنها پرداخت میگردد و اصل عوارض مربوط به شرکتها نبوده که برای آنها هزینه محسوب گردد. ثانیاً: همانگونه که در فوق اعلام گردید میزان عوارض در مقابل دریافتی کارکنان و خدمات ارائهشده از سوی شهرداری بسیار اندک میباشد که وکیل خواهان قصد بزرگنمایی آن را دارند.

۷ ـ در پاسخ به بند ۳ دادخواست معروض میگردد، اولاً عدم اجرای قانون از سوی خواهان و یا طرف قرارداد ایشان، باعث اسقاط حقوق شهرداری نمیگردد و اشخاص نمیتوانند با این استدلال که از زمان انجام تکلیف قانونی آنان گذشته است از پرداخت انواع حقوق دولتی شانه خالی نمایند و اگر این استدلال سست در جامعه نهادینه گردد، آحاد جامعه با این منطق، از پرداخت حقوق قانونی طفره رفته تا با مرور زمان منابع متعلق به دولت را به نفع خود مصادره نمایند. ثانیاً بر طبق ماده ۷۷ قانون شهرداری، رفع هرگونه اختلاف در رابطه با عوارض و بهای خدمات در کمیسیون مزبور مورد رسیدگی قرار میگیرد و به جهت اعتراض خواهان، شهرداری مکلف به ارجاع پرونده به کمیسیون ماده ۷۷ بوده است.»

۸ ـ رسیدگی به موضوع از جمله مصادیق حکم ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ تشخیص نشد و پرونده در اجرای ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ به هیأت تخصصی شوراهای اسلامی دیوان عدالت اداری ارجاع شد.

هیأتعمومی دیـوان عدالت اداری در تاریخ ۱۳۹۹/۱۱/۴ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

با توجه به وضعیت خاص جزیره خارگ از حیث رفتوآمد، به کارگیری اشخاص و افراد در کارهای اقتصادی، پروژههای دولتی، نفتی، شرکتها و غیره از طریق قراردادهای پیمانکاری بوده و طبق مواد ۱۶ و ۳۸ قانون مالیات بر ارزشافزوده، مالیات و عوارض شهرداری را پرداخت میکنند و شوراهای اسلامی در ماده ۵۰ همان قانون از وضع عوارض منع شدهاند، بنابراین وضع عوارض بر افرادی که از طریق سازمانها، ادارات، شرکتهای خدماتی به کار گرفته میشوند، مغایر قانون و خارج از حدود اختیارات است و همچنین با توجه به مفاد رأی شماره ۱۸۴۵ ـ ۱۳۹۷/۹/۲۰ هیأتعمومی که در آن وضع عوارض توسط شورای اسلامی شهر خارگ برای استفاده از خدمات توسط فعالان اقتصادی ابطال شده است. بنابراین تعرفه شماره ۵۰۴ ـ ۹۵ از مصوبه مورخ ۱۳۹۴/۱۱/۱۳ شورای اسلامی شهر خارگ با موضوع عوارض استفاده از خدمات عمومی توسط فعالان اقتصادی مغایر قانون و خارج از حدود اختیارات است و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمدکاظم بهرامی

رأی شماره ۱۶۱۰ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال ماده ۱۳ تعرفه عوارض و بهای خدمات سال ۱۳۹۷ شورای اسلامی شهر قم

منتشره در روزنامه رسمی شماره 22150 ـ 17/01/1400

شماره ۹۸۰۲۵۰۲ ـ ۱۳۹۹/۱۲/۰۴

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخـه از رأی هیأتعمومی دیـوان عدالت اداری به شمـاره دادنامه ۹۹۰۹۹۷۰۹۰۵۸۱۱۶۱۰ مورخ ۱۳۹۹/۱۱/۰۴ با موضوع: «ابطال ماده ۱۳ تعرفه عوارض و بهای خدمات سال ۱۳۹۷ شورای اسلامی شهر قم » جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۱۱/۴

شماره دادنامه: ۱۶۱۰

شماره پرونده: ۹۸۰۲۵۰۲

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: آقای محمدرضا دوستدار

موضوع شکایت و خواسته: ابطال ماده ۱۳ تعرفه عوارض و بهای خدمات سال ۱۳۹۷ شورای اسلامی شهر قم

گردشکار: شاکی به موجب درخواستی ابطال ماده ۱۳ تعرفه عوارض و بهای خدمات سال ۱۳۹۷ شورای اسلامی شهر قم را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«احتراماً به استحضار میرساند شهرداری شهر قم به استناد ماده ۱۳ تعرفه عوارض و بهای خدمات مصوب ۱۳۹۷ شورای اسلامی شهر قم مبادرت به اخذ یک درصد از مبلغ کل قراردادهای پیمانکاری از هر صورتوضعیت مینماید که به دلایل قانونی ذیل خواستار ابطال مصوبه مذکور به لحاظ مغایرت با قوانین مصوب دیگر هستیم.

۱ ـ طبق ماده ۵۰ قانون مالیات بر ارزشافزوده که بیان میدارد: «برقراری هرگونه عوارض و سایر وجوه برای انواع کالاهای وارداتی و تولیدی و همچنین ارائه خدمات که در این قانون، تکلیف مالیات و عوارض آنها معین شده است، همچنین برقراری عوارض به درآمدهای مأخذ محاسبه مالیات، سود سهام شرکتها، سود اوراقمشارکت، سود سپردهگذاری و سایر عملیات مالی اشخاص نزد بانکها و مؤسسات اعتباری غیربانکی مجاز، توسط شورای اسلامی و سایر مراجع ممنوع میباشد.» مصوبه مذکور خلاف قانون است.

۲ ـ طبق ماده ۵۲ قانون مالیات بر ارزشافزوده که بیان میدارد: «از تاریخ لازمالاجراشدن این قانون، قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران و چگونگی برقراری و وصول عوارض و سایر وجوه از تولیدکنندگان کالا، ارائهدهندگان خدمات و کالاهای وارداتی مصوب ۱۳۸۱ و اصلاحیه بعدی آن و سایر قوانین و مقررات خاص و عام مغایر مربوط به دریافت هرگونه مالیات غیرمستقیم و عوارض دیگر از تولیدکنندگان و واردکنندگان کالاها و ارائهدهندگان خدمات ممنوع میباشد. حکم این ماده شامل قوانین و مقررات مغایری که شمول قوانین و مقررات عمومی به آنها مستلزم ذکر نام یا تصریح نام است نیز میباشد. «مصوبه مذکور خلاف قانون هست.»

۳ ـ طبق ماده ۵ قانون اصلاح موادی از قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران و چگونگی برقراری و وصول عوارض و سایر وجوه از تولیدکنندگان کالا، ارائهدهندگان خدمات و کالاهای وارداتی مصوب ۱۳۸۱ که بیان میدارد: «برقراری هرگونه عوارض و سایر وجوه انواع کالاهای وارداتی و کالاهای تولیدی و همچنین آن دسته از خدمات که در ماده ۴ این قانون، تکلیف مالیات و عوارض آنها معین شده است، همچنین برقراری عوارض به درآمدهای مأخذ محاسبه مالیات، سود سهام شرکتها، سود اوراقمشارکت، سود سپردهگذاری و سایر عملیات مالی اشخاص نزد بانکها و مؤسسات اعتباری غیربانکی مجاز توسط شوراهای اسلامی و سایر مراجع ممنوع میباشد.» مصوبه مذکور برخلاف قانون مذکور میباشد.

وضع و دریافت عوارض توسط شهرداری قم بر اساس مصوبه شورای اسلامی شهر قم خلاف قانون است. ضمناً هیأتعمومی دیوان عدالت اداری طبق آراء متعدد از جمله رأی شماره ۱۳۱۳ ـ ۱۳۹۴/۱۲/۱۸ و رأی شماره ۳۰ ـ ۱۳۹۵/۱/۲۴ و رأی شماره ۵۵۰ ـ ۱۳۹۰/۸/۸ مصوبه شورای اسلامی شهرهای دیگر را در خصوص دریافت عوارض را خلاف قانون مالیات بر ارزشافزوده و ماده ۵ قانون اصلاح موادی از قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی و چگونگی برقراری و وصول عوارض و سایر وجوه از تولیدکنندگان کالا، ارائهدهندگان خدمات و کالاهای وارداتی دانسته و طبق آراء مورد اشاره رأی بر ابطال آنها صادر شده است. لذا با توجه به توضیحات فوق از آنجا که وضع یک درصد عوارض و دریافت آن از صورتوضعیت قراردادهای پیمانکاری برخلاف مواد ۵۰ و ۵۲ قانون مالیات بر ارزشافزوده و ماده ۵ قانون اصلاح موادی از قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران و چگونگی برقراری و وصول عوارض و سایر وجوه از تولیدکنندگان کالا، ارائهدهندگان خدمات و کالاهای وارداتی میباشد. ابطال ماده ۱۳ تعرفه عوارض و بهای خدمات سال ۱۳۹۷ شهرداری قم مصوب شورای اسلامی شهر قم از محضر مقام رسیدگیکننده مورد استدعاست.»

متن مقرره مورد شکایت به شرح زیر است:

«ماده ۱۳ ـ عوارض بر قراردادها:

اخذ ۱% از مبلغ کل قراردادها و کلیه قراردادهای پیمانکاری، موضوع تبصره ۲ بند ۲ ماده ۹۹ قانون شهرداری در محدوده و حریم شهر از پیمانکاران به نفع شهرداری (ابنیه، راهسازی، ساختمان، تأسیسات.)

تبصره ۱: به استناد بخشنامه شماره ۱۵۳۷۷ ـ 11431/54 ـ ۱۳۷۲/۹/۱ معاونت ریاست جمهوری و ریاست سازمان برنامهوبودجه وقت ذیحسابان دستگاههای اجرایی مکلفند برای پرداخت عوارض شهرداری، از هر صورتوضعیت و تعدیل پیمانکاران بابت عوارض شهرداری از محل اعتبار طرح مربوطه، برداشت و به حساب شهرداری محل اجرای کار واریز نماید.

تبصره ۲: و به استناد بخشنامه 9873/1/3/34 ـ ۱۳۷۲/۵/۲۷ وزارت کشور به استانداران، منظور از واژه تأسیسات در مصوبه، عبارتست از کلیه قراردادهای اجرایی تأسیسات، شامل نصب و اجرا در زمینههای امور صنعتی، آب و برق، گاز، فاضلاب و مخابرات است.

تبصره ۳: پیمانکاران انبوهسازیها و انبوهسازان مسکن و شرکت تعاونیهای مسکن و پیمانکاران پروژههای بزرگ عمرانی مکلفند عوارض فوق را به شهرداری پرداخت نمایند.

تبصره ۴: عوارض موضوع این ماده مربوط به پیمانکاران بوده و هیچ ارتباطی به قانون مالیات بر ارزشافزوده نداشته و مبلغ مالیات بر ارزشافزوده توسط مصرفکننده و کارفرمایان پرداخت میگردد.

تبصره ۵: دریافت ۱% عوارض از مزایده اموال منقول و غیرمنقول و حراج ضایعات…. بهای معامله…….. برنده مزایده موظف است مفاصاحساب از شهرداری دریافت و برگزارکننده مزایده یا حراج پس از اخذ مفاصاحساب شهرداری نسبت به تحویل کالا اقدام مینماید.»

در پاسخ به شکایت مذکور رئیس شورای اسلامی شهر قم به موجب لایحه شماره ۵۷۹۸ ـ ۱۳۹۸/۷/۱۶ توضیح داده است که:

«احتراماً در خصوص پرونده کلاسه ۹۸۰۹۹۸۰۹۰۵۸۰۱۹۴۴ موضوع دادخواست آقای محمدرضا دوستدار به طرفیت شورای اسلامی شهر قم به استحضار میرساند: ۱ ـ شورای اسلامی شهر قم در اجرای تبصره ۲ بند ۲ ماده ۹۹ قانون شهرداریها که اشعار میدارد: «عوارضی که از قراردادها عاید میگردد بایستی تماماً به شهرداریهای محل اجرای قرارداد پرداخت شود» و همچنین وفق بند ۱۶ ماده ۸۰ قانون اصلاحی شوراها و تبصره ۱ ماده ۵۰ قانون مالیات بر ارزشافزوده، عوارضی را تحت عنوان عوارض بر قراردادها به تصویب رسانده که پس از تأیید و تنفیذ توسط مراجع ذیصلاح از طریق جراید انتشار و اعلان عمومی گردیده است. در متن ماده ۱۳ تعرفه عوارض نیز صراحتاً به مستند قانونی آن تصریح شده و مقرر گردید: «اخذ یک درصد از مبلغ کل قراردادها و کلیه قراردادهای پیمانکاری در موضوع تبصره ۲ بند ۲ ماده ۹۹ قانون شهرداری و در محدوده و حریم شهر از پیمانکاران به نفع شهرداری».

۲ ـ سابقه وصول این عوارض به سال ۱۳۷۲ بازمیگردد که به موجب تعرفه شماره 9873/1/3/34 ـ ۱۳۷۲/۵/۲۷ وزارت کشور و تصویب رئیسجمهور وقت نیمدرصد عوارض از قراردادها موضوع تبصره ۲ بند ۲ ماده ۹۹ قانون شهرداریها از پیمانکاران به نفع شهرداریهای مربوطه دریافت میگردید و به منظور تأکید در دریافت عوارض موصوف بخشنامه ۱۵۳۷۷ ـ 11431/54 ـ ۱۳۷۲/۹/۱ توسط ریاست سازمان برنامهوبودجه وقت به ذیحسابان دستگاههای اجرایی ابلاغ گردید. لیکن حسب اختیارات مندرج در تبصره ۱ ماده ۵ قانون تجمیع عوارض و تبصره ۱ ماده ۵۰ قانون مالیات بر ارزشافزوده این عوارض به تصویب شوراها نیز رسید و مجدداً تنفیذ و تصویب و احصاء شد که در این خصوص شکایاتی نیز در دیوان عدالت اداری مطرح گردید که برابر آرای صادره از هیأتعمومی دیوان عدالت اداری دریافت عوارض مذکور مغایر قانون تشخیص داده نشد.

۳ ـ با عنایت به اینکه مصوبه شورای اسلامی شهر قم در خصوص عوارض پیمانکاری به تأیید مراجع ذیصلاح قانونی رسیده و هیأتعمومی دیوان عدالت اداری طی دادنامههای شماره ۴۹۵ ـ ۱۳۸۵/۷/۹، ۲۸۲ و ۲۸۳ ـ ۱۳۸۲/۸/۴، ۱۲۰ ـ ۱۳۸۲/۳/۲۵، ۷۸۷ ـ ۱۳۸۵/۱۱/۲۴، ۱۴۷۶ ـ ۱۳۸۶/۱۲/۱۲ و ۹۰۰۹۹۷۰۹۰۲۸۰۰۱۷۵ ـ ۱۳۹۰/۲/۱۲ مغایر قانون نبودن عوارض موصوف را بارها تأیید نموده است لذا مصوبه شورای اسلامی شهر قم قانونی و نافذ میباشد.

۴ ـ عوارض مصوب شده توسط شورای اسلامی شهر قم بابت خدمات ارائهشده توسط شهرداری میباشد، بنابراین هر شخص اعم از حقیقی و یا حقوقی که از خدمات شهرداری به طور مستقیم و یا غیرمستقیم استفاده نماید، لازم است هزینههای آن را نیز بپردازد. (مصداق قاعده فقهی من له الغنم فعلیه الغرم) بنابراین شرکتهای پیمانکاری نیز بابت خدماتی که در شهر دریافت میدارند از قبیل تردد خودروها و ماشینآلات سنگین جهت اجرای پروژه در سطح شهر و استفاده از خدمات شهری لازم است عوارض خود را به حساب شهرداری محل اجرای قرارداد واریز نمایند. لذا با عنایت به مطالب مطروحه فوق و آرای متعدد هیأتعمومی دیوان عدالت اداری و صراحت قانونی و تصویر مستندات پیوستی تقاضای رسیدگی و رد شکایت شاکی را از آن ریاست تقاضا مینماید.»

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۳۹۹/۱۱/۴ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

ماده ۵۰ قانون مالیات بر ارزشافزوده مصوب ۱۳۸۷/۲/۱۷، برقراری هرگونه عوارض و سایر وجوه برای انواع کالاهای وارداتی و تولیدی و همچنین ارائه خدمات که در این قانون تکلیف مالیات و عوارض آنها معینشده را ممنوع کرده است و مطابق بند (الف) ماده ۳۸ قانون یادشده، نرخ عوارض خدمات تعیین شده است. نظر به اینکه فعالیتهای پیمانکاری از مصادیق ارائه خدمات است و میزان عوارض آن نیز توسط قانونگذار تعیین شده است، بنابراین ماده ۱۳ تعرفه عوارض و بهای خدمات شهرداری قم در سال ۱۳۹۷ تحت عنوان عوارض بر قراردادها از مصوبات شورای اسلامی شهر قم مبنی بر تعیین عوارض بر قراردادهای پیمانکاری خلاف قانون و خارج از حدود اختیارات شوراهای اسلامی است و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمدکاظم بهرامی

رأی شماره ۱۶۱۱ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال بخشنامه شماره ۲۲۵۹۲/۱۵ ـ ۵/۲/۱۳۹۱ وزارت علوم، تحقیقات و فناوری

منتشره در روزنامه رسمی شماره 22150 ـ 17/01/1400

شماره ۹۸۰۱۰۲۵ ـ ۱۳۹۹/۱۲/۰۴

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخـه از رأی هیأتعمومی دیـوان عدالت اداری به شمـاره دادنامه ۹۹۰۹۹۷۰۹۰۵۸۱۱۶۱۱ مورخ ۱۳۹۹/۱۱/۰۴ با موضوع: «ابطال بخشنامه شماره 15/22592 ـ ۱۳۹۱/۲/۵ وزارت علوم، تحقیقات و فناوری » جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۱۱/۴

شماره دادنامه: ۱۶۱۱

شماره پرونده: ۹۸۰۱۰۲۵

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکیان: آقایان محمودرضا رحیمی و آریا شفاهی پور

موضوع شکایت و خواسته: ابطال بخشنامه شماره 15/22592 ـ ۱۳۹۱/۲/۵ وزارت علوم، تحقیقات و فناوری

گردشکار: شاکیان به موجب درخواستی ابطال بخشنامه شماره 15/22592 ـ ۱۳۹۱/۲/۵ وزارت علوم، تحقیقات و فناوری را خواستار شدهاند و در جهت تبیین خواسته اعلام کردهاند که:

«به استحضار میرساند خواسته اینجانبان ابطال بخشنامه شماره 15/22592 ـ ۱۳۹۱/۲/۵ وزارت علوم، تحقیقات و فناوری مشتمل بر ۴ بند که جهت اجرا ابلاغ گردیده است میباشد. به دلایل مشروح زیر، صدور این بخشنامه خارج از اختیارات قانونی وزارت علوم، تحقیقات و فناوری و فاقد اعتبار قانونی است: ۱ ـ اقدام وزارت علوم، تحقیقات و فناوری در صدور بخشنامه مذکور خلاف ترتیب مقرر در قوانین و خارج از اختیارات وزارتخانه مرقوم است.

مقنن در بند (ب) ماده ۲۰ قانون برنامه پنجساله پنجم جمهوری اسلامی ایران و ماده ۱ احکام دائمی قانون برنامه ششم توسعه کشور مقرر کرده است: دانشگاهها، مراکز و مؤسسات آموزشعالی و پژوهشی و فرهنگستانهایی که دارای مجوز از شورای گسترش آموزشعالی وزارتخانههای علوم، تحقیقات و فناوری و بهداشت، درمان و آموزش پزشکی و سایر مراجع قانونی ذیربط هستند، بدون الزام به رعایت قوانین و مقررات عمومی حاکم بر دستگاههای دولتی به ویژه قانون محاسبات عمومی، قانون مدیریت خدمات کشوری، قانون برگزاری مناقصات و اصلاحات و الحاقات بعدی آنها و فقط در چارچوب مصوبات و آییننامههای مالی، معاملاتی، اداری، استخدامی، تشکیلاتی مصوب هیأت امنا عمل کنند و در تبصره ۱ بند (ب) ماده ۲۰ قانون برنامه پنجساله پنجم جمهوری اسلامی ایران و تبصره ۵ ماده ۱ احکام دائمی قانون برنامه ششم، هرگونه اصلاح ساختار و مقررات مالی اداری معاملاتی، استخدامی و تشکیلاتی دانشگاهها و مؤسسات آموزشعالی و پژوهشی دولتی و همچنین فرهنگستانهای تخصصی مشمول این بند قانونی شده است. نظر به اینکه وزارت علوم، تحقیقات و فناوری بخشنامه شماره 15/22592 ـ ۱۳۹۱/۲/۵ را برخلاف نص صریح قانون و بدون اخذ مصوبه هیأت امنا مصرح در بند (ب) ماده ۲۰ برنامه پنجم و ماده ۱ احکام دائمی قانون برنامه ششم، صادر کرده است. لذا اقدام وزارت علوم، تحقیقات و فناوری در صدور بخشنامه مذکور خلاف ترتیب مقرر در قوانین صدرالذکر و خارج از اختیارات وزارتخانه مرقوم است، بنابراین فاقد اعتبار قانونی است.

۲ ـ بخشنامه شماره 15/22592 ـ ۱۳۹۱/۲/۵ وزارت علوم، تحقیقات و فناوری مبتنی بر تصویبنامه شماره ۲۱۳۴۷۱/ت ۴۶۴۶۳ هـ ـ ۱۳۹۰/۱۱/۱ هیأتوزیران و بخشنامه شماره 200/28298 ـ ۱۳۹۰/۱۱/۹ معاونت توسعه مدیریت و سرمایه انسانی رئیسجمهور است که توسط مجلس شورای اسلامی و دیوان عدالت اداری ملغی گردیدند. لیکن با وجود ابطال اصل مصوبات جایگزین این بخشنامه توسط وزارت علوم صادر نگردیده است.

۳ ـ در موارد مشابه که وزارت علوم، تحقیقات و فناوری اقدام به صدور بخشنامههایی با محوریت موضوعات اداری ـ استخدامی ـ تشکیلاتی خلاف ترتیب مقرر در قوانین صدرالذکر و خارج از اختیارات آن وزارتخانه کرده است، دیوان عدالت اداری اقدام به ابطال بخشنامههای صادره از وزارت مذکور نموده است، از جمله رأی شماره ۲۳۱ هیأتعمومی دیوان عدالت اداری در خصوص ابطال بخشنامه شماره 15/100129 ـ ۱۳۹۰/۶/۱۵ و بخشنامه شماره 15/198848 ـ ۱۳۹۰/۱۰/۵ وزارت علوم، تحقیقات و فناوری. لذا به نظر میرسد ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری در این مورد قابل اعمال است.

به استحضار میرساند خواسته اینجانبان ابطال بخشنامه شماره 15/22592 ـ ۱۳۹۱/۲/۵ وزارت علوم، تحقیقات و فناوری مشتمل بر ۴ بند که جهت اجرا ابلاغ گردیده است، میباشد. ضمناً به استناد ماده ۲۰ قانون دیوان عدالت اداری تقاضای تسری رأی هیأتعمومی مبنی بر ابطال بخشنامه (دستورالعمل) مذکور به تاریخ صدور را داریم.»

متن مقرره مورد شکایت به شرح زیر است:

«سلامعلیکم، با احترام، حسب دستور وزیر علوم، تحقیقات و فناوری، پیرو بخشنامه شماره 15/3636 ـ ۱۳۸۵/۷/۱۲ این مرکز در خصوص ساماندهی نیروهای شرکتی و بازگشت به تصویبنامه شماره ۲۱۳۴۷۱/ت ۴۷۶۴۲ هـ ـ ۱۳۹۰/۱۱/۱ هیأتوزیران و بخشنامه شماره 200/28298 ـ ۱۳۹۰/۱۱/۹ معاون توسعه مدیریت و سرمایه انسانی رئیسجمهور در خصوص تبدیل وضعیت نیروهای شرکتی (که از طریق شرکتهای پیمانکاری برای تأمین نیروی انسانی در آن مؤسسه مشغول به کار میباشند) به قرارداد کار مشخص و معین و یا قرارداد کار موقت یکساله به استحضار میرساند:

۱ ـ جذب و استخدام در مؤسسه برای مأموریتهای حاکمیتی همچون سیاستگذاری، آموزش، پژوهش و فناوری و… و همچنین کلیه بخشهای مرتبط که در قوانین مختلف به خصوص بند (ب) ماده ۲ قانون اهداف و وظایف و تشکیلات وزارت علوم، تحقیقات و فناوری تعیین گردیده است، کماکان با رعایت ضوابط و مقررات مربوط تنها در یکی از قالبهای رسمی، پیمانی و قراردادی متداول در مراکز آموزشعالی، پژوهشی و فناوری انجام میپذیرد.

۲ ـ در اجرای بند (د) ماده ۲۰ قانون برنامه پنجم توسعه، به منظور افزایش کارایی مأموریتهای تصدیگری به ویژه خدمات دانشجویی، لازم است با اتخاذ سیاستهایی که منجر به افزایش نقش نظارتی مؤسسه میگردد، نسبت به واگذاری اینگونه مأموریتها در قالب قراردادهای حجمی به بخش خصوصی و غیردولتی از جمله شرکتهای تعاونی چندمنظوره اقدام شایسته و بایسته صورت پذیرد.

۳ ـ به منظور ساماندهی، شفافسازی و ایجاد رویه یکسان در امور دانشگاهها و مؤسسات آموزشعالی، پژوهشی و فناوری، نحوه تبدیل وضعیت کارکنان شرکتی آن مؤسسه به شرح ذیل تعیین میگردد:

ـ کارکنان شرکتی که از طریق انعقاد قراردادهای تأمین نیروی انسانی در آن مؤسسه اشتغال به کار دارند، با احراز شرایط شغلی از جمله مدرک تحصیلی مرتبط، تجارب شغلی و… مورد تأیید هیأت اجرایی کارکنان مؤسسه، با پیشنهاد هیأت اجرایی موصوف، متناسب با پستهای بلاتصدی متناظر و در سقف پستهای سازمانی مصوب مشروط به تأمین اعتبار در سقف اعتبارات تخصیصی سالیانه با احراز شرایط مندرج در بند (۴) این آییننامه، صرفاً پس از تصویب هیأت امنای ذیربط به قرارداد کار معین یا مشخص تبدیل وضع مییابند.

۴ ـ شرایط موردنیاز برای تبدیل وضعیت کارکنان شرکتی به قرارداد کار معین یا مشخص عبارتند از:

الف ـ دارا بودن مدرک تحصیلی حداقل کارشناسی برای اشتغال در مشاغل تخصصی و اصلی.

ب ـ دارا بودن مدرک تحصیلی حداقل فوقدیپلم برای اشتغال در مشاغل تکنسین کارگاهی و آزمایشگاهی و همچنین سایر مشاغلی که شرایط شغلی آن، استفاده از دارندگان این مدرک را ایجاب مینمایند.

ج ـ دارا بودن مدرک تحصیلی حداقل دیپلم صرفاً برای اشتغال در مشاغل نگهبانی و انتظامات.

د ـ داشتن حداقل یک سال سابقه پرداخت بیمه تأمین اجتماعی تا تاریخ ابلاغ این بخشنامه.

هـ ـ رضایت کامل مؤسسه از عملکرد آنان.

و ـ تأیید صلاحیت عمومی آنها توسط مراجع ذیصلاح.

توضیح: برای تصدی در مشاغل حاکمیتی همچون مسئولین دفاتر، آبدارچی، راننده مقامات و… که به احراز شرایط شغلی نیاز ندارد مؤسسه میتواند صرفاً پس از تصویب هیأت امنای ذیربط، نسبت به تبدیل وضعیت نیروهای شرکتی شاغل در مشاغل مذکور از طریق انعقاد قرارداد کار موقت یکساله اقدام نماید. بدیهی است کلیه نیروهای شرکتی که بر اساس مفاد این بخشنامه تبدیل وضعیت میشوند و همچنین کارکنانی که به صورت قرارداد کار معین یا مشخص در مؤسسه مشغول به کار شده یا میشوند به استناد ماده ۱۸۸ قانون کار از شمول قانون مذکور خارج بوده و دعاوی آنها در هیأتهای تشخیص و حل اختلاف وزارت کار قابل رسیدگی نمیباشد.

خواهشمند است دستور فرمایید فهرست کارکنان شرکتی حائز شرایط فوق به همراه مستندات مربوط، به منظور اخذ مجوز برای تبدیل وضعیت و انعقاد قرارداد انجام کار معین و مشخص و یا قرارداد کار موقت یکساله با آنها، با تأیید گزینش و تأیید صلاحیتهای عمومی، در دستور کار کمیسیون دائمی و هیأت امنا قرار گیرد. شایان یادآوری است از این تاریخ هرگونه به کارگیری افراد جدید شرکتی در قالب شرکتهای پیمانکاری برای تأمین نیروی انسانی و پرداخت هرگونه وجه به آنان ممنوع بوده و در صورت لغو قرارداد، بازنشستگی، انصراف از ادامه خدمت و یا خاتمه خدمت به دلیل عدم رضایت از کارکرد نیروهای شرکتی تبدیل وضعیت یافته موضوع این بخشنامه جایگزینی افراد جدید به صورت قرارداد کار معین یا مشخص در سقف پستهای سازمانی مصوب فقط با تصویب هیأت امنا امکانپذیر میباشد.»

در پاسخ به شکایت مذکور مدیرکل دفتر حقوقی وزارت علوم، تحقیقات و فناوری به موجب لایحه شماره 7/75/137213 ـ ۱۳۹۸/۶/۱۲ نامه شماره 15/135314 ـ ۱۳۹۸/۶/۱۰ قائممقام وزیر و رئیس مرکز هیأتهای امنا و هیأتهای ممیزه وزارت علوم، تحقیقات و فناوری را ارسال نموده است که متن آن به قرار زیر است:

«جناب آقای دکتر آقابابایی

مدیرکل محترم دفتر حقوقی

با سلام و احترام، بازگشت به نامه شماره 115250/75/7 ـ ۱۳۹۸/۵/۱۵ در خصوص خواسته آقایان آریا شفائی پور و محمودرضا رحیمی مبنی بر ابطال بخشنامه شماره 15/22592 ـ ۱۳۹۱/۲/۵ به استحضار میرساند: به استناد بند (ب) ماده ۲۰ قانون برنامه پنجساله پنجم جمهوری اسلامی ایران مصوب سال ۱۳۸۹ و ماده ۱ قانون احکام دائمی برنامههای توسعه کشور، دانشگاهها، مراکز و مؤسسات آموزشعالی و پژوهشی که دارای مجوز از شورای گسترش آموزشعالی و سایر مراجع قانونی ذیربط هستند بدون الزام به رعایت قوانین و مقررات عمومی حاکم بر دستگاههای دولتی و به ویژه قانون محاسبات عمومی، قانون مدیریت خدمات کشوری، قانون برگزاری مناقصات و الحاقات بعدی آنها و فقط در چارچوب مصوبات و آییننامههای مالی و معاملاتی اداری و استخدامی، تشکیلاتی مصوبات هیأت امنا عمل کنند. همچنین با عنایت به مفاد بند ۱۶ ماده ۱ آییننامه استخدامی اعضای غیر هیأت غیرعلمی، به کارگیری نیروی قراردادی برای موسسه به منظور انجام وظایف مشخص برای مدت معین به موجب قرارداد منعقده در چارچوب ضوابط و مقررات آییننامه مذکور و بر اساس مصوبه هیأت امنا امکانپذیر میباشد مزید استحضار جنابعالی بخشنامه یادشده در راستای تبیین سیاستهای بخشنامه ۲۱۳۴۷۱/ت ۴۷۶۴۳ هـ هیأتوزیران و بخشنامه شماره ۲۸۲۹۸۰۲۰۰ ـ ۱۳۹۰/۱۱/۹ معاونت توسعه مدیریت و سرمایه انسانی رئیسجمهور، مربوط به نیروهای شرکتی سالهای قبل از ۱۳۹۱ از سوی این وزارت به دانشگاهها و مؤسسات آموزشعالی صادر شده و تنها در صورت تصویب در هیأت امنا قابلیت اجرا دارد و از تاریخ ابلاغ بخشنامههای مذکور هرگونه انعقاد قرارداد تأمین نیروی انسانی به هر شکل با شرکتهای پیمانکاری ممنوع میباشد و به کارگیری و جایگزینی افراد جدید به صورت قرارداد کار معین یا مشخص برای خدمت در موسسه متناسب با پستهای سازمانی بلاتصدی مصوب فقط در چارچوب ضوابط و مقررات آییننامه استخدامی اعضای غیرهیأتعلمی و با تصویب هیأت امنا امکانپذیر میباشد.»

رسیدگی به موضوع از جمله مصادیق حکم ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری تشخیص نشد.

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۳۹۹/۱۱/۴ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

با توجه به اینکه اولاً: بخشنامه مورد شکایت در راستای اجرای تصویبنامه شماره ۲۱۳۴۷۱ ت/۴۷۶۴۳ هـ ـ ۱۳۹۰/۱۱/۱ هیأتوزیران (موضوع انعقاد قرارداد مستقیم با نیروهای شرکتی) صادر شده است که تصویبنامه مذکور به جهت مغایرت با قانون به موجب نامه شماره ۱۵۰۷۴ هـ/ب ـ ۱۳۹۱/۳/۳۱ رئیس مجلس شورای اسلامی ملغیالاثر اعلام شده است و بخشنامه شماره 200/28298 ـ ۱۳۹۰/۱۱/۹ معاونت توسعه مدیریت و سرمایه انسانی رئیسجمهور که در راستای این تصویبنامه صادر شده است به طریق اولی به تبع تصویبنامه هیأتوزیران قابلیت استناد ندارد. ثانیاً: به موجب بند (ب) ماده ۲۰ قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران مصوب سال ۱۳۸۹ که در زمان تصویب مقرره مورد شکایت حاکم بر موضوع بوده است مقرر شده دانشگاهها و مؤسسات و مراکز آموزشعالی بدون رعایت قوانین و مقررات عمومی حاکم بر دستگاههای دولتی فقط در چارچوب مصوبات هیأت امنا عمل میکنند. ثالثاً: هرچند دانشگاهها به موجب بند (ب) ماده ۲۰ قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران و ماده ۱ قانون احکام دائمی برنامههای توسعه کشور مجاز شدهاند، بدون رعایت قوانین و مقررات عمومی حاکم بر دستگاههای دولتی از جمله قانون مدیریت خدمات کشوری و فقط در چارچوب مصوبات و آییننامههای مالی، معاملاتی، اداری، استخدامی و تشکیلاتی مصوب هیأت امناء که حسب مورد به تأیید وزیران علوم، تحقیقات و فناوری و بهداشت، درمان و آموزش پزشکی میرسد عمل نمایند، لیکن این امر نافی رعایت اصول و قواعد کلی و اساسی در اتخاذ تصمیمات هیأت امناء نیست و هیأتعمومی دیوان عدالت اداری در آراء متعددی ایجاد امتیاز و تبدیل وضعیت نیروهای شرکتی را به قرارداد کار معین را بدون رعایت اصل برابری فرصتها و آزمون خلاف موازین قانونی اعلام داشته است، لذا مصوبه مورد شکایت به جهت مغایرت با قانون و خروج از حدود اختیارات مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ بند ۱ آییننامه اجرایی مذکور ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ محمدکاظم بهرامی

رأی شماره ۱۶۱۲ الی ۱۶۲۰ هیأتعمومی دیوان عدالت اداری با موضوع: ابطال تبصره ۶ الحاقی به ماده ۲ اصلاحی از مصوبه شماره ۲۵۲۴ ـ ۷/۱۱/۱۳۹۷ و ماده ۵ اصلاحی از مصوبه شماره ۲۵۲۴ ـ ۷/۱۱/۱۳۹۷ شورای اسلامی شهر تهران

منتشره در روزنامه رسمی شماره 22150 ـ 17/01/1400

شماره ۹۸۰۱۸۸۰ ـ ۱۳۹۹/۱۲/۰۴

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران یک نسخـه از رأی هیأتعمومی دیوان عدالت اداری به شمـاره دادنامههای ۹۹۰۹۹۷۰۹۰۵۸۱۱۶۱۲ الی ۹۹۰۹۹۷۰۹۰۵۸۱۱۶۲۰ مورخ ۱۳۹۹/۱۱/۰۴ با موضوع: «ابطال تبصره ۶ الحاقی به ماده ۲ اصلاحی از مصوبه شماره ۲۵۲۴ ـ ۱۳۹۷/۱۱/۷ و ماده ۵ اصلاحی از مصوبه شماره ۲۵۲۴ ـ ۱۳۹۷/۱۱/۷ شورای اسلامی شهر تهران » جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۱۱/۴

شماره دادنامه: ۱۶۱۲ الی ۱۶۲۰

شماره پرونده: ۹۹۰۰۶۴۸ ـ ۹۸۰۳۳۶۴ ـ ۹۸۰۳۱۷۱ ـ ۹۸۰۲۸۷۶ ـ ۹۸۰۲۶۹۲ ـ ۹۸۰۲۱۱۷ ـ ۹۸۰۲۱۱۶ ـ ۹۸۰۱۸۸۲ ـ ۹۸۰۱۸۸۰

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکیان: ۱ ـ شرکت ایرانخودرو با وکالت آقایان امیرحسین قاسمی برجسته و علی سلطانی مصلح ۲ ـ آقای سید مسعود شجاعی کیاسری ۳ ـ شرکت بازرگانی و خدمات همگام خودرو سهامی خاص با وکالت خانم سمیرا جمشیدی و آقای محمد غلامی اندراتی ۴ ـ شرکت تهیه و توزیع قطعات و لوازم یدکی ایرانخودرو سهامی خاص با وکالت خانم سمیرا جمشیدی و آقای محمد غلامی اندراتی ۵ ـ شرکت ویتانا با وکالت آقایان احسان معراج و مجتبی مظفریان ۶ ـ فروشگاههای زنجیرهای رفاه با وکالت آقای آرش فرهادی ۷ ـ شرکت مهندسی و مشاوره سازهگستر سایپا ۸ ـ شرکت توسعه منابع انرژی توان

موضوع شکایت و خواسته: ابطال ۱ ـ تبصره ۶ الحاقی به ماده ۲ اصلاحی از مصوبه شماره ۲۵۲۴ ـ ۱۳۹۷/۱۱/۷ شورای اسلامی شهر تهران

۲ ـ ماده ۵ اصلاحی از مصوبه شماره ۲۵۲۴ ـ ۱۳۹۷/۱۱/۷ شورای اسلامی شهر تهران

گردشکار: ۱ ـ شاکیان به موجب دادخواستهایی جداگانه ابطال اصلاحیه مصوبه ساماندهی ابزارهای تبلیغاتی صنفی منصوب در شهر تهران به شماره 5/97/119/6 مصوبه صد و نوزدهمین جلسه رسمی شورای اسلامی شهر تهران (شناسه مصوبه ۲۵۲۴ ـ ۱۳۹۷/۱۱/۷) را خواستار شدهاند و در جهت تبیین خواسته به طور خلاصه اعلام کردهاند که:

«۱ ـ احتراماً به استناد اصل ۱۷۳ قانون اساسی و مواد ۱۰ و ۸۰ از قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب ۱۳۹۲ مراتب ذیل را به استحضار میرساند: هیأتعمومی دیوان عدالت اداری در خصوص نصب تابلوها بر سر درب اماکن تجاری و اداری و مؤسسات اعتباری و اتحادیه صنف پوشاک با این استدلال که تابلوهای منصوبه مبین معرفی محل استقرار و فعالیت اماکن ذکر شده و متضمن تبلیغات نمیباشد ضمن اینکه سازمان زیباسازی شهر تهران اساساً ارائهکننده خدمتی نیست تا ذیحق به دریافت عوارض باشد، بنابراین اخذ عوارض در این موارد را غیرقانونی دانسته و مصوبههای سابق شورای شهر تهران را باطل نموده است. لیکن شورای اسلامی شهر تهران مجدداً به سیاق سابق با مصوبه جدیدی و سعی در تلفیق کلمات آن با عبارات دیگر اقدام به وضع عوارض با مصوبه جدید مینماید. مصوبه مورد اشاره مغایر با ماده ۷۷ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب ۱۳۷۵ میباشد. در واقع تابلوهای صنفی در فضای عمومی قرار نگرفتهاند، بلکه به املاک شخصی نصب شدهاند. همچنین بند ۲۶ ماده ۷۱ این قانون فقط اختیار تصویب نرخ خدمات ارائهشده توسط شهرداریها و سازمانهای وابسته به آن را تفویض نموده در حالی که سازمان زیباسازی و شورای شهر تهران با سوءبرداشت از مصوبه مورد اشاره، نه تنها در خصوص نصب تابلوها (اعم از صنفی و تبلیغاتی) بر روی سر درب ورودی و حیاط با رونمای اصلی و جانبی ساختمان یا روی پایه داخل محوطه و بام ساختمان و شیشهنویسی و سایبان سعی در دریافت عوارض دارد، حتی فرضی که متداول و قابل دفاع است اینکه، عوارض بایستی به نرخ زمان تخلف و تعلق آن محاسبه گردد نه بر اساس زمان مطالبه آن.

۲ ـ همچنین مطابق نظریه شماره 1381/30/2190 ـ ۱۳۸۱/۱۰/۱۲ شورای نگهبان در خصوص ممنوعیت وضع عوارض توسط شورا بدین شهر اظهارنظر شده است: چون وضع عوارض از امور تقنینی است و باید به وسیله مجلس شورای اسلامی تعیین یا ضوابط آن مشخص شود. لذا شوراهای اسلامی صرفاً به استناد بند ۱۶ ماده ۷۱ قانون وظایف و تشکیلات شورای اسلامی مصوب سال ۱۳۷۱ فقط اختیار تهیه لوایح برقراری یا لغو عوارض شهری و همچنین تغییر نوع و میزان آن را دارند نه تصویب آن را.

۳ ـ ضمناً قانونگذار پس از تصویب قانون مالیات بر ارزشافزوده مجموعاً ۳ درصد عوارض دریافتی را مستقیماً به حساب شهرداریها منظور مینماید، هرچند که شهرداری در مقابل این عوارض هیچگونه خدماتی ارائه نمیکند. لذا بر اساس این قانون هیچ مرجعی حق ایجاد مصوبه یا دستورالعمل، بابت عوارض علاوهبر عوارض مذکور را نداشته و تمامی مراجع موظف به تبعیت از آن میباشند. در ماده ۵۲ قانون مالیات بر ارزشافزوده تمامی قوانین مغایر ملغی و بلااثر شده است و در ماده ۵۰ نیز برقراری هرگونه عوارض و سایر وجوه برای انواع کالاها و خدماتی که در این قانون تکلیف مالیات و عوارض آنها معین شده است توسط شورای اسلامی و سایر مراجع ممنوع میباشد. تابلوهای منصوبه بر سر درب اماکن تجاری و اداری علیالقاعده مبین معرفی محل استقرار و فعالیت اماکن مذکور است و الزاماً متضمن تبلیغاتی در زمینه ارائه خدمات مربوطه نیست و اصولاً شهرداری در خصوص نصب اینگونه تابلوها ارائهکننده خدمتی نمیباشد تا ذیحق به دریافت بهای آن باشد.

۴ ـ از طرفی، شورای شهر تهران در «بند ۱ ـ ۳ اصلاحی ماده ۱» و «تبصره ۵ الحاقی به ماده ۲» در مصوبه معترضعنه، بدون مجوز قانونی و خارج از صلاحیت خود، اقدام به مقید نمودن تعریف تابلوهای منصوبه به حداکثر ارتفاع ۱۳۰ سانتیمتر و تبعاً ایجاد محدودیت در مصادیق آن نموده است. مقید نمودن تابلوهای معرف محل، به متراژ، بدون تردید مخالف قانون و اراده هیأتعمومی دیوان عدالت اداری در رأی صدرالذکر است. چراکه اساساً متراژ، ابعاد، رنگ، فونت، جنس و مواردی از این دست، شرط کافی برای دلالت بر معرف یا تبلیغاتی بودن نمیباشد. چهبسا تابلویی هرچند کوچک اما تبلیغاتی و یا بالعکس.

۵ ـ لذا با عنایت به مقررات مربوطه و رویه قضایی و آراء مکرر هیأتعمومی دیوان عدالت اداری در بسیاری از دادنامههای اصداری منجمله دادنامههای شماره ۹۲۳ الی ۹۲۷ ـ ۱۳۹۶/۹/۲۱، ۲۴۱ ـ ۱۳۹۰/۶/۷، ۷۷۱ ـ ۱۳۹۱/۱۰/۱۸، ۴۰۶ و ۴۰۷ ـ ۱۳۸۷/۶/۳، ۱۹۷۶ ـ ۱۳۹۷/۱۱/۲، ۱۲۳۲ ـ ۱۳۹۵/۱۱/۱۹ و ۳۶۱ ـ ۱۳۸۲/۹/۹ که به صراحت مصوبه مذکور و اصلاحیه مربوطه شورای اسلامی شهر را ابطال و ایشان را از وضع و تصویب مصوباتی در خصوص وصول عوارض منع نموده و همچنین اعلام داشته که تابلوهای منصوب بر سر در اماکن تجاری و اداری علیالقاعده مبین معرفی محل استقرار و فعالیت اماکن مذکور بوده و وسیله تبلیغاتی در زمینه ارائه خدمات مربوط شناخته نمیشود و اصولاً شهرداری در این خصوص ارائهکننده خدمات خاصی نبوده تا استحقاق بهای آن را داشته باشد لذا با عنایت به جمیع جهات مذکور ابطال مصوبات و اخطاریههای صادره سازمان زیباسازی و شورای اسلامی شهر تهران در خصوص اخذ عوارض یادشده مورد استدعاست.»

۲ ـ متن تعرفههای مورد اعتراض به شرح زیر است:

«لف: تبصره ۶ الحاقی به ماده ۲ اصلاحی از مصوبه شماره ۲۵۲۴ ـ ۱۳۹۷/۱۱/۷ شورای اسلامی شهر تهران

تبصره ششم (۶) (الحاقی):

تابلوی شرکتهای تولیدی و خدماتی و اشخاص حقیقی و حقوقی که با استفاده از یک علامت و یا نام تجارتی ثبتشده خاص و انحصاری، اقدام به ایجاد فروشگاههای زنجیرهای، رستورانهای دارای شعبه و امثالهم به صورت فرامنطقهای مینمایند، تبلیغاتی محسوب و مشمول عوارض موضوع این مصوبه میشوند.

ب: ماده ۵ اصلاحی از مصوبه شماره ۲۵۲۴ ـ ۱۳۹۷/۱۱/۷ شورای اسلامی شهر تهران

ماده پنجم (اصلاحی):

نحوه محاسبه عوارض پرداختنشده مؤدیان در سالهای قبل بر اساس آخرین تعرفه مصوب ملاک عمل در سال پرداخت مؤدی خواهد بود.»

۳ ـ در پاسخ به شکایتهای مذکور، شورای اسلامی شهر تهران به موجب لوایح شماره 160/11063 ـ ۱۳۹۹/۵/۲۷ و 160/14669 ـ ۱۳۹۸/۵/۲۸ به طور خلاصه اعلام کرده است که:

«به موجب دادنامه شماره ۹۰۸ ـ ۱۳۹۸/۱۱/۱۲ هیأت تخصصی شوراهای اسلامی دیوان عدالت اداری، مصوبه مورد شکایت مغایر با قانون و قابل ابطال شناخته نشده است. با این توجه، با استناد به ماده ۸۵ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب ۱۳۹۲، قرار رد درخواست مورد استدعاست. حسب مندرجات بند ۱۶ ماده ۸۰ (ماده ۷۱ سابق) قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب ۱۳۷۵/۳/۱ و اصلاحات بعدی آن «تصویب لوایح برقراری یا لغو عوارض شهر و همچنین تغییر نوع و میزان آن…» در صلاحیت شورای اسلامی شهر است. ماده ۸۵ (ماده ۷۷ سابق) قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب ۱۳۷۵/۳/۱ و اصلاحات بعدی آن مقرر میدارد: «شورای اسلامی شهر میتواند نسبت به وضع عوارض متناسب با تولیدات و درآمدهای اهالی به منظور تأمین بخشی از هزینههای خدماتی و عمرانی موردنیاز شهر طبق آییننامه مصوب هیأتوزیران اقدام نماید.» طبق ماده ۵ آییننامه اجرایی نحوه وضع و وصول عوارض توسط شوراهای اسلامی شهر، بخش و شهرک مصوب ۱۳۷۸/۷/۷ هیأتوزیران، مرجع تعیین نحوه وضع و وصول عوارض در مورد شهرها، شوراهای اسلامی شهرها هستند. طبق ماده ۱۴ آییننامه اخیرالذکر، یکی از سیاستهای دولت که باید در مصوبات شوراها رعایت شود، نیل به سمت خودکفائی شهرداری و نهایتاً تأمین بخشی از هزینههای خدماتی و عمرانی موردنیاز شهر است.

برمبنای تبصره ۱ ذیل ماده ۵۰ قانون مالیات بر ارزشافزوده مصوب ۱۳۸۷، وضع عوارض محلی که تکلیف آنها در این قانون مشخص نشده برعهده شورای اسلامی شهر و بخش است. برمبنای ماده ۵۲ قانون مالیات بر ارزشافزوده، کلیه قوانین و مقررات خاص و عام مغایر این قانون لغو شده است. با توجه به مراتب معروضه فوق، ملاحظه میفرمایید؛ وضع، لغو، تغییر نوع و میزان عوارض محلی که تکلیف آن در قانون مالیات بر ارزشافزوده تعیین نشده، در صلاحیت شورای اسلامی شهر است. علاوهبر مراتب معروضه فوق، برمبنای بند ۲۶ ماده ۸۰ (ماده ۷۱ سـابق) قـانون تشکیلات، وظایف و انتخابـات شـوراهای اسلامی کشور و انتخـاب شهرداران مصوب ۱۳۷۵/۳/۱ و اصلاحات بعدی آن «تصویب نرخ خدمات ارائهشده توسط شهرداری و سازمانهای وابسته به آن با رعایت آییننامه مالی و معاملات شهرداریها با رعایت مقررات مربوط» در صلاحیت شورای اسلامی شهر است. شاکی در متن دادخواست خود به دادنامههای هیأتعمومی دیوان عدالت اداری در خصوص مصوبه چگونگی اخذ هزینه تبلیغات محیطی سالیانه از تابلوهای منصوب صنفی در شهر تهران استناد نموده در حالی که؛ مصوبه مورد اعتراض، همانگونه که در عنوان آن آمده، مربوط به «ساماندهی ابزارهای تبلیغات صنفی منصوب در شهر تهران» است و مصوبه مورد استناد شاکی، مربوط به «چگونگی اخذ هزیه تبلیغات محیطی سالیانه از تابلوهای منصوب صنفی در شهر تهران» بوده است. در مصوبه موضوع پرونده حاضر، شهرداری به منظور رفع آلودگیهای بصری و صورتی و ارتقاء سیما و منظر شهری در شهر تهران اقدام به ارائه خدمت ساماندهی ابزارهای تبلیغات صنفی منصوب در شهر تهران مینماید. صرفنظر از مراتب معروضه فوق، به استحضار میرساند:

برمبنای هیچیک از مستندات قانونی جاری، ارائه خدمت، شرط وضع و دریافت عوارض موضوع مصوبات شوراهای اسلامی شهرها نمیباشد. علاوهبر آن، عنوان «عوارض» با عنوان «بهای خدمات» یکی نیست. همانگونه که مستحضرید؛ «بهای خدمات» موضوع بند ۲۶ ماده ۸۰ (ماده ۷۱ سابق) قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب ۱۳۷۵/۳/۱ و اصلاحات بعدی آن میباشد و «عوارض» موضوع بند ۱۶ مادهقانونی اخیرالذکر است. تعدد بندهای مادهقانونی یادشده، بهترین دلیل بر تفاوت این دو عنوان است. با توجه به مراتب معروضه فوق، مقررات مندرج در مصوبه موضـوع پرونده حاضـر برمبنای هر یک از عناوین «بهای خدمات» موضوع بند ۲۶ ماده ۸۰ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب ۱۳۷۵/۳/۱ و اصلاحات بعدی آن و یا «عوارض» موضوع بند ۱۶ مادهقانونی اخیرالذکر تصویب شده باشد، از حدود قانونی خارج نشده است. حسب مندرجات متن دادخواست مربوطه، شاکی با توجه به اختلاف در عوارض شکایت خود را مطرح نموده است. با این توجه به استحضار میرساند: با عنایت به ماده هشتم آییننامه نحوه وضع و وصول عواض مصوب ۱۳۷۸/۷/۷ مصوب هیأتوزیران، در صورتی که مؤدیان در مورد میزان و نحوه محاسبه و وصول و سایر موضوعات عوارضی که توسط شوراها وضع میگردد اعتراض و یا شکایتی دارند، مرجع آن کمیسیون ماده ۷۷ قانون شهرداری میباشد. به استناد تبصره ذیل ماده هشتم آییننامه اخیرالذکر، دیوان عدالت اداری، مرجع رسیدگی به آراء کمیسیون ماده ۷۷ قانون شهرداریها است. شاکی بدون طی مراحل قانونی مذکور به هیأتعمومی دیوان عدالت اداری مراجعه و شکایت نموده است. با عنایت به مراتب فوق، در صورتی که شاکی به میزان و نحوه محاسبه عوارض شکایت دارند، طی نمودن مسیر مقرر در قانون برای طرح شکایت خود نزد آن مرجع ضروری به نظر میرسد. با توجه به مراتب معروضه فوق، رد شکایت موضوع پرونده حاضر مورد استدعاست.»

۴ ـ در اجرای ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ پرونده به هیأت تخصصی شوراهای اسلامی دیوان عدالت اداری ارجاع شد و هیأت مذکور به موجب دادنامه شماره ۹۰۸ الی ۹۱۳ مورخ ۱۳۹۸/۱۱/۱۲ اصلاحیه مصوبه ساماندهی ابزارهای تبلیغاتی صنفی منصوب در شهر تهران به شماره ۲۵۲۴ از مصوبه صد و نوزدهمین جلسه شورای شهر تهران مورخ ۱۳۹۷/۱۱/۷ به استثناء اطلاق تبصره ۶ الحاقی به ماده ۲ اصلاحی و آن قسمت از ماده ۵ اصلاحی که دستور اخذ عوارض تصویبی سال ۱۳۹۷ را نسبت به کسانی که در سالهای گذشته نپرداختهاند تعمیم داده است قابل ابطال تشخیص نداد و رأی به رد شکایت صادر کرد. رأی مذکور به علت عدم اعتراض از سوی رئیس دیوان عدالت اداری یا ده نفر از قضات دیوان عدالت اداری قطعیت یافت.

«رسیدگی به تبصره ۶ الحاقی به ماده ۲ اصلاحی و ماده ۵ اصلاحی مصوبه ۲۵۲۴ ـ ۱۳۹۷/۱۱/۷ شورای اسلامی شهر تهران در دستور کار هیأتعمومی قرار گرفت.»

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۳۹۹/۱۱/۴ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی