آراء وحدت رويه قضايی

منتشره از

1400/11/11 لغايت 1400/11/20

در روزنامه رسمی جمهوری اسلامی ایران

الف ـ هیأتعمومی ديوان عالي كشور

رأي وحدت رويه شماره ۸۱۸ هيأت عمومي ديوان عالي کشور

ب ـ هیأتعمومی ديوان عدالت اداری

رأي شمارههاي ۲۶۶۸ و ۲۶۶۹ هيأت عمومي ديوان عدالت اداري با موضوع: اطلاق بخشنامه شماره ۱۱۵/۹۷/۲۳۰ ـ ۱۴/۸/۱۳۹۷ سازمان امور مالياتي کشور در خصوص اثر آراي هيأت عمومي در پروندههاي مطرح در مراحل حسابرسي، تشخيص و دادرسي مالياتي در فرضي که مقررهاي از جهت خلاف شرع بودن ابطال شده يا بشود و اثر ابطال آن به پروندههاي قطعي و مختومه تسري نيابد و همچنين در فرضي که امکان پرداخت ماليات محاسبهشده جديد با کنار گذاشتن احکام مذکور در بخشنامههاي ابطال شده قبلي توسط مؤدي وجود ندارد از تاريخ تصويب ابطال شد

رأي شماره ۲۵۶۸ هيأت عمومي ديوان عدالت اداري با موضوع: قسمت ۱ بند (الف) ماده ۵۹ آييننامه اجرايي قانون نظاممهندسی و کنترل ساختمان مصوب ۱۳۷۵ که بر اساس آن نداشتن محکوميت انتظامي قطعي درجه ۳ يا بالاتر در زمان تسليم درخواست داوطلبي يا گذشت ۷ سال از زمان صدور رأي قطعي مذکور از مصاديق حسن شهرت اجتماعي و شغلي و رعايت اخلاق و شئون مهندسي اعلامشده ابطال شد

رأي شماره ۲۶۵۰ هيأت عمومي ديوان عدالت اداري با موضوع: ايثارگران شاغل در دستگاههاي اجرايي خارج از شمول قانون مديريت خدمات کشوري نيز مشمول حکم مقرر در بند (الف) ماده ۱۰۳ قانون مديريت خدمات کشوري ميباشند

رأي شماره ۱۱۳۶ هيأت عمومي ديوان عدالت اداري با موضوع: اعلام تعارض با توجه به عدم شمول مقررات قانون کار نسبت به کارکنان سازمان بورس و اوراق بهادار مراجع حل اختلاف موضوع قانون کار صلاحيت رسيدگي به دعاوي کارکنان سازمان مزبور را ندارند

رأي شماره ۲/۱۱۳۶ هيأت عمومي ديوان عدالت اداري با موضوع: دادنامه شماره ۱۱۳۶ مورخ ۱/۴/۱۴۰۰ هيأت عمومي اصلاح شد

الف ـ هیأتعمومی ديوان عالي كشور

رأي وحدت رويه شماره ۸۱۸ هيأت عمومي ديوان عالي کشور

روزنامه رسمی شماره 22398 – 16/11/1400

شماره 110/13413/9000 – ۱۴۰۰/۱۱/۹

مدیرعامل محترم روزنامه رسمی کشور

گزارش پرونده وحدت رویه قضایی ردیف ۱۴۰۰/۷۲ هیأت عمومی دیوانعالیکشور با مقدمه و رأی شماره ۸۱۸ ـ ۱۴۰۰/۱۰/۷ به شرح ذیل تنظیم و جهت انتشار ارسال میگردد.

مستشار و مدیرکل هیأت عمومی دیوان عالی کشور ـ محمدعلی شاهحیدریپور

مقدمه

جلسه هیأت عمومی دیوان عالی کشور در مورد پرونده وحدت رویه ردیف 72/1400 ساعت ۸:۳۰ روز سهشنبه، مورخ ۱۴۰۰/۱۰/۷ به ریاست حجتالاسلاموالمسلمین جناب آقای سید احمد مرتضوی مقدم، رئیس محترم دیوان عالی کشور، با حضور حجتالاسلاموالمسلمین جناب آقای سید محسن موسوی، نماینده محترم دادستان کل کشور و با شرکت آقایان رؤسا، مستشاران و اعضای معاون کلیه شعب دیوانعالیکشور، در سالن هیأت عمومی تشکیل شد و پس از تلاوت آیاتی از کلامالله مجید، قرائت گزارش پرونده و طرح و بررسی نظریات مختلف اعضای شرکتکننده در خصوص این پرونده و استماع نظر نماینده محترم دادستان کل کشور که به ترتیب ذیل منعکس میگردد، به صدور رأی وحدت رویه قضایی شماره ۸۱۸ ـ ۱۴۰۰/۱۰/۷ منتهی گردید.

الف) گزارش پرونده

به استحضار میرساند، آقای عباس ذاقلی، معاون قضایی محترم رئیسکل دادگستری استان تهران، با اعلام اینکه از سوی شعب بیستم و بیست و سوم دادگاه تجدیدنظر استان تهران، در خصوص قابل استماع بودن اعتراض شخص ثالث نسبت به قسمتی از رأی کیفری دادگاهها که راجعبه رد مال است، آراء مختلف صادرشده، طرح موضوع را در هیأت عمومی دیوان عالی کشور درخواست کرده است که گزارش امر به شرح آتی تقدیم میشود:

الف) به حکایت دادنامه شماره ۹۸۰۹۹۷۲۱۸۱۲۰۰۷۹۰ ـ ۱۳۹۸/۶/۶ شعبه ۱۱۷۲ دادگاه کیفری دو تهران، در خصوص اتهام آقایان محمدرهام … و حیدر … دایر بر انتقال مال غیر، چنین رأی داده شده است:

«با توجه به شکایت بزه دیده آقای حیدرعلی … تصویر قراردادهای عادی … دفاعیات غیرموجه وکیل ایشان … اتهامات انتسابی به متهمان محرز و مسلم … است به استناد ماده یک قانون تشدید مجازات مرتکبین ارتشاء، اختلاس و کلاهبرداری و ماده یک قانون مجازات راجعبه انتقال مال غیر و ماده ۱۳۴ قانون مجازات اسلامی [۱۳۹۲] آقای محمدرهام … را به تحمل سه فقره حبس هر یک به مدت هفت سال و رد اموال مورد انتقال به شاکی و پرداخت جزای نقدی معادل ثمن مأخوذه وفق قراردادهای فوقالذکر مبلغ سه میلیارد ریال از بابت انتقال ملک به آقای علی…، سه میلیارد و هشتصد میلیون ریال از بابت انتقال ملک به آقای علیاکبر… و سه میلیارد و چهارصد و پنجاه میلیون ریال از بابت انتقال ملک به خانم نازیلا … و آقای حیدر … را به تحمل دو فقره حبس هریک به مدت هفت سال و رد اموال مورد انتقال به شاکی و پرداخت دو فقره جزای نقدی معادل ثمن مأخوذه عبارت از سه میلیون و دویست و هشتاد هزار ریال بابت انتقال ملک به خانم فرشته… و سه میلیارد و چهارصد و هفتاد میلیون ریال معادل ملک مورد انتقال به مجید… محکوم مینماید. لازم به ذکر است که صرفاً مجازات اشد در مورد متهمان قابل اجرا میباشد چنانچه مجازات اشد به یکی از علل قانونی تقلیل یابد یا تبدیل یا غیرقابلاجرا شود کیفر اشد بعدی اعمال خواهد شد.»

پس از تجدیدنظرخواهی از دادنامه مذکور، شعبه بیستم دادگاه تجدیدنظر استان تهران به موجب دادنامه شماره ۹۸۰۹۹۷۰۲۲۲۰۰۱۷۴۲ ـ ۱۳۹۸/۱۰/۴، چنین رأی داده است:

«… با بررسی و مداقّه مجدد جامع اوراق پرونده و نظر به اینکه موضوع محاسبه جزای نقدی هردو محکومٌعلیه متضمن اشتباه است که با استفاده از ماده ۴۵۷ قانون آیین دادرسی کیفری و اصلاح جزای نقدی به سه فقره و دو فقره جزای نقدی به میزان بالاترین وجه مأخوذه از خریداران اعلام میگردد. دادگاه با توجه به محتویات پرونده و مفاد لایحه تجدیدنظرخواهی، نظر به اینکه بزه منتسب حسب اوراق و مندرجات پرونده و دلایل منعکس در رأی، محرز بوده و ایراد و اعتراض موجه و مؤثری که موجبات نقض و بیاعتباری دادنامه معترضعنه را ایجاب نماید، ابراز و اقامه نشده و از حیث رعایت تشریفات قانونی و مبانی استنباط و توجه به مستندات، فاقد اشکال میباشد، لذا با رد اعتراض، به استناد بند الف ماده ۴۵۵ قانون آیین دادرسی کیفری، دادنامه تجدیدنظرخواسته، با وصف اصلاح تأیید میگردد.»

با اعتراض اشخاص ثالث نسبت به قسمتی از این دادنامه که راجعبه رد مال است، شعبه بیستم دادگاه تجدیدنظر استان تهران به موجب دادنامه شماره ۹۹۰۹۹۷۰۲۲۲۰۰۲۱۶۴ ـ ۱۳۹۹/۱۰/۹، چنین رأی داده است:

«… با عنایت به مجموع اوراق و محتویات پرونده ملاحظه میشود اولاً: حکم تبصره یک ماده ۲۱۵ قانون [مجازات اسلامی ۱۳۹۲] که مورد استناد معترضین ثالث واقع شده است، در مورد متضرر از قرار بازپرس، دادستان و یا حکم دادگاه از جهت لزوم تعیین تکلیف در ارتباط با اموال و اشیاء کشفشده از جرائم است و از نظر این دادگاه حکم مذکور دلیلی بر تجویز و پذیرش دعوی اعتراض ثالث حقوقی نسبت به احکام کیفری قطعیت یافته محسوب نمیشود، ثانیاً: مقررات مواد ۴۱۷ به بعد قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی نیز ناظر به دعوی اعتراض ثالث در احکام حقوقی (مدنی) صرف است و شامل احکام کیفری نمیشود و مقررات قانونی مذکور جوازی برای ورود مجدد به پروندههای کیفری و احکام قطعیت یافته که در مورد اشخاص دیگری غیر از معترضین ثالث است و سابقاً در ارتباط با آنها رسیدگی، تعیین تکلیف و اظهارنظر شده است محسوب نمیشود؛ علیهذا با توجه به مراتب مرقوم، دعوی مذکور مطابق مقررات قانونی اقامه نشده است و به این لحاظ قرار رد دعوی معترضین ثالث صادر و اعلام میگردد. رأی صادره قطعی است.»

ب) به حکایت دادنامه شماره ۹۴۰۹۹۷۲۱۹۰۶۰۰۲۸۳ ـ ۱۳۹۴/۴/۶ شعبه ۱۰۳۱ دادگاه کیفری دو تهران، در خصوص اتهام آقای جعفر … دایر بر انتقال مال غیر، چنین رأی داده شده است:

«… با توجه به تصویر مصدق نظریه کارشناس …، تحقیقات مرجع انتظامی، پاسخ استعلام اداره ثبت و تصویر قراردادهای … پیشفروش و سایر قرائن و امارات موجود در پرونده دادگاه … اتهام انتسابی به متهم را محرز و مسلم دانسته و مستنداً به ماده ۱۳ قانون پیشفروش ساختمان مصوب ۱۳۸۹ و ماده ۱۳ قانون مجازات راجعبه انتقال مال غیرناظر به ماده ۱ قانون تشدید مجازات مرتکبین ارتشاء، اختلاس و کلاهبرداری حکم به محکومیت متهم به تحمل سه سال حبس تعزیری و پرداخت جزای نقدی به مبلغ یک میلیارد و ششصد و پنجاه میلیون ریال در حق دولت و رد مال طبق نظریه کارشناس در حق شاکی صادر و اعلام مینماید».

با توجه به اینکه، این رأی غیابی بوده و از آن واخواهی شده است، شعبه ۱۰۳۱ دادگاه کیفری دو تهران به موجب دادنامه شماره ۹۵۰۹۹۷۲۱۹۰۶۰۱۵۳۴، ضمن رد واخواهی، دادنامه واخواسته را تأیید کرده است.

پس از تجدیدنظرخواهی از دادنامه مذکور، شعبه بیست و سوم دادگاه تجدیدنظر استان تهران به موجب دادنامه شماره ۹۶۰۹۹۷۰۲۲۲۳۰۱۵۹۱ ـ ۱۳۹۶/۱۰/۱، چنین رأی داده است:

«… نظر به اینکه تجدیدنظرخواه در محدوده تجدیدنظرخواهی ایراد و دفاع مؤثری که از جهات شکلی و یا ماهیتی مندرج در ماده ۴۳۴ قانون آیین دادرسی کیفری باشد، اقامه ننموده و از نظر این دادگاه ایضاً دادنامه تجدیدنظرخواسته منطبق با موازین قانونی و دلائل موجود در پرونده اصدار یافته و ایرادی که موجب نقض باشد، مشهود نیست …، لهذا دادگاه به استناد بند الف ماده ۴۵۵ قانون آیین دادرسی کیفری ضمن رد تجدیدنظرخواهی تجدیدنظرخواه دادنامه تجدیدنظرخواسته را تأیید مینماید.»

با اعتراض اشخاص ثالث نسبت به قسمتی از این دادنامه که راجعبه رد مال است، شعبه بیست و سوم دادگاه تجدیدنظر استان تهران به موجب دادنامه شماره ۹۸۰۹۹۷۰۲۲۲۳۰۰۲۲۰ ـ ۱۳۹۸/۲/۱۷، چنین رأی داده است:

«… صرفنظر از اینکه در خصوص پذیرش و یا عدم پذیرش دعوی اعتراض ثالث در جرائم کیفری اختلاف رویه و دیدگاه مابین علمای حقوق و همچنین قضات محاکم قضایی وجود داشته ولکن این دادگاه از وحدت ملاک برگرفته از قانون آیین دادرسی مدنی خاصه ماده ۴۱۸ این قانون که مقنن اشعار داشته شخص ثالث حق دارد به هرگونه رأی صادره از دادگاههای عمومی و انقلاب و تجدیدنظر اعتراض نماید و ایضاً مقنن در مواد ۴۱۷ و ۴۲۲ این قانون بر پذیرش آن تأکید داشته است و از سوی دیگر پرواضح است که دادگاههای عمومی به شرح ماده ۴ اصلاحی قانون تشکیل دادگاههای عمومی هم دربرگیرنده دادگاههای عمومی جزائی است (کیفری) و هم دادگاههای عمومی حقوقی افزون بر آن مستنبط از مقررات ماده ۲۱۵ قانون مجازات اسلامی آن است که شخص ثالث که در جریان دادرسی جزائی مداخله نداشته و از این حیث به حقوق ایشان خللی وارد شده میتواند نسبت به رأی صادره از محکمه کیفری از حیث رد مال و یا ضبط آن اعتراض کند (البته لازم به یادآوری است این [امر] در اغلب موارد در مورد جرائم کلاهبرداری ـ انتقال مال غیر ـ که رد مال مورد حکم قرار میگیرد [قابلیت] تسری دارد) زیرا به دیدگاه اکثر علمای حقوق و رویه جاری محاکم رد مال تعیینشده در عناوین مجرمانه موصوف صرفاً جنبه جزایی ندارند معالوصف به دیدگاه هیأت حاکمه این دادگاه دعوی اعتراض ثالث نیز همانطوری که در دعوای حقوقی مورد پذیرش محاکم قضایی قرار گرفته در بعضی از احکام کیفری نیز پذیرش آن با معاذیر قانونی مواجه نیست و لکن در موضوع مطروحه دادگاه با مداقه در مبایعهنامههای تنظیمی مضبوط در پرونده… و همچنین… با مداقه در دادنامه شماره ۹۵۴۵۷ مورخ ۱۳۹۵/۴/۲۹ صادره از شعبه ۱۰۳۱ دادگاه کیفری دو تهران (قرار اناطه) و دادنامه شماره ۹۵۱۱۲۱ مورخ ۱۳۹۵/۱۰/۱۳… صادره از شعبه ۴۰ دادگاه عمومی حقوقی تهران… و ایضاً ملاحظه دادنامه اصلاحی مورخ ۱۳۹۴/۱۱/۱۷ صادره از شعبه ۱۰۳۱ دادگاه کیفری دو تهران… در راستای دادنامه غیابی شماره ۹۴۶۰۰۲۸۲ [۰۰۲۸۳] مورخ ۱۳۹۴/۴/۶ صادره از شعبه مذکور… اعتراض معترض ثالث به شرح مراتب اعلامی خللی بر حق اثباتی ایشان وارد نمیکند در مانحنفیه دعوی اعتراض ثالث معترض نسبت به دادنامه شماره ۹۶۳۰۱۵۹۱ مورخ ۱۳۹۶/۱۰/۳ صادره از شعبه ۲۳ دادگاه تجدیدنظر استان تهران در پرونده کلاسه ۹۳۷۰۰۲۰۸ را غیر وارد تشخیص داده و مستنداً به ماده ۱۹۷، ۴۱۷ و ۴۱۸ قانون آیین دادرسی مدنی حکم به بطلان دعوی معترض ثالث صادر و اعلام مینماید.»

چنانکه ملاحظه میشود، شعب بیستم و بیست و سوم دادگاه تجدیدنظر استان تهران، در خصوص قابل استماع بودن اعتراض شخص ثالث نسبت به قسمتی از رأی کیفری دادگاهها که راجعبه رد مال است، اختلافنظر دارند به طوری که شعبه بیستم با این استدلال که مقررات مواد ۴۱۷ و بعد قانون آیین دادرسی در امور مدنی ناظر به احکام حقوقی (مدنی) صرف است و شامل احکام کیفری نمیشود و تبصره ۱ ماده ۲۱۵ قانون مجازات اسلامی ۱۳۹۲ در مورد اعتراض متضرر از تصمیمات بازپرس، دادستان و دادگاه از جهت تعیین تکلیف در ارتباط با اموال و اشیاء کشفشده از جرایم است، لذا در سایر موارد، اعتراض اشخاص ثالث نسبت به آراء کیفری دادگاهها را قابل استماع ندانسته است، اما شعبه بیست و سوم با استناد به مواد ۴۱۷ و ۴۱۸ قانون آیین دادرسی در امور مدنی و با استدلال مندرج در آن، اعتراض شخص ثالث را نسبت به قسمتی از رأی کیفری دادگاه که راجعبه رد مال بوده است، قابل استماع دانسته است.

بنا به مراتب، در موضوع مشابه، اختلاف استنباط محقق شده است، لذا در اجرای ماده ۴۷۱ قانون آیین دادرسی کیفری به منظور ایجاد وحدت رویه قضایی، طرح موضوع در جلسه هیأت عمومی دیوان عالی کشور درخواست میگردد.

معاون قضایی دیوان عالی کشور در امور هیأت عمومی ـ غلامرضا انصاری

ب) نظریه نماینده محترم دادستان کل کشور

احتراماً، در خصوص پرونده وحدت رویه ردیف 1400/72 هیأت عمومی دیوان عالی کشور، با موضوع اختلافنظر بین دادگاهها در مورد قابلیت یا عدم قابلیت استماع دعوای اعتراض ثالث نسبت به حکم کیفری در قسمت راجعبه رد مال؛ در اجرای ماده ۴۷۲ قانون آیین دادرسی کیفری به شرح زیر اظهار عقیده مینمایم. اولاً یکی از اصول مسلم حقوقی اصل نسبی بودن اثر آراء محاکم است. به این معنی که رأی فقط نسبت به کسانی که در دعوا به عنوان اصیل یا قائممقام قانونی آنها دخالت داشتهاند دارای اثر مستقیم و اجرایی است و نسبت به اشخاص دیگر که در دادرسی دخالت نداشتهاند فاقد هرگونه اثر اجرایی میباشد، به همین جهت هرگاه در اثر رأیی به حقوق شخص دیگری بهعنوان ثالث خللی وارد شود، حق اعتراض به آن رأی برای شخص ثالث محفوظ خواهد بود؛ در حقوق کیفری به جهت ویژگیهای خاصی که دادرسی کیفری دارد، این اصل به نحوی مضیقتر نمود پیدا کرده و چهرهای از آن به عنوان اصل شخصی بودن مجازاتها شناسایی شده است، این اصل یکی از اصول بنیادین حقوقی است که در تمام نظامهای حقوقی از جمله اسلام پذیرفته شده است. مطابق این اصل که مبتنی بر موازین شرعی از جمله آیه شریفه «ولاتزر وازرهٌ وزر اخری» است، این مصونیت از تعقیب و مجازات نه تنها شامل جسم و جان و آزادی اشخاص است، بلکه مال شخص را نیز در برمیگیرد، آنجا که میفرماید احترام مال مسلمان مانند احترام خون اوست. بر این اساس اثر حکم کیفری در کلیه مراحل تعقیب و دادرسی و اجراء محدود به شخص مجرم بوده و قابل تسری به جان و مال اشخاص دیگر حتی قائممقام او نخواهد بود. ثانیاً اصل بر این است که چنانچه در نتیجه رأی دادگاه، خللی به حقوق شخص ثالث که در جریان دادرسی آن دخالتی نداشته وارد شود، حق اعتراض به آن رأی را خواهد داشت. این قاعده نیز یکی از اصول اولیه و اساسی هر دادرسی است که در ماده ۴۱۸ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی مصوب سال ۱۳۷۹ به آن تصریح شده و عموم و اطلاق این اصل شامل کلیه آراء دادگاهها اعم از مدنی و کیفری است و تصریح به دادگاه انقلاب در ماده ۴۱۸ قانون آیین دادرسی مدنی که صلاحیت آن ذاتاً کیفری است به وضوح دلالت بر این امر دارد. علاوه بر آن در زمان تصویب این قانون، دادگاه عمومی شامل دادگاه حقوقی و کیفری بوده و قانونگذار تفکیکی بین رأی کیفری و رأی حقوقی قائل نشده است؛ همچنین مقررات دیگر از جمله تبصره ۱ ماده ۲۱۵ قانون مجازات اسلامی مصوب سال ۱۳۹۲ که به حق اعتراض متضرر، از قرار بازپرس یا دادستان و قرار یا حکم دادگاه تصریح نموده و نیز رأی وحدت رویه شماره ۵۸۱ مورخ ۱۶/۱/۱۳۷۲ که به موجب آن رأی وحدت رویه شماره ۵۷۵ ـ ۲۹/۲/۱۳۷۱ تصحیح گردیده و همچنین ماده ۵۰ قانون بیمه اجباری خسارات وارده به شخص ثالث در اثر حوادث ناشی از وسایل نقلیه مصوب ۱۳۹۵ بر حق اعتراض شخص ثالث که رأی کیفری به حقوق وی خلل وارد نموده دلالت دارد و این امر بیانگر این است که حق اعتراض ثالث امری استثنایی نبوده بلکه این مقررات، مصداقی از قاعده عام و کلی حق اعتراض شخص ثالث است که در اثر رأی دادگاه به حقوق وی خلل وارد شده و حقوق وی مورد تعرض قرار گرفته است و همچنین تکیه بر نتایج رأی کیفری و تحمیل آثار ناخواسته آن بر تمام اشخاص و حذف فرصت دفاع از آنها به بهانه مخدوش نشدن رأی کیفری، برخلاف عقل و منطق حقوقی به نظر میرسد. چون رأی کیفری بازتاب رابطهای است که در حدود آثار و لوازم قابل پیشبینی تحقق یافته، لذا از محدوده آن فراتر نمیرود و نسبت دادن اعتبار مطلق برای آن به نحوی که اشخاص دیگر نتوانند لوازم مدنی آن را در رابطه با حقوق خود تغییر دهند بدین معناست که در دعوای کیفری وضعیت تمام اشخاص، روابط و مالکیتها مورد بررسی قرار گرفته است امری که با واقعیت حقوقی مغایر است و همواره این امکان وجود دارد که مبنای مدنی آن با دخالت دیگران تغییر یابد. بنابراین چنانچه در نتیجه رأی کیفری خللی به حقوق شخص ثالث وارد شود با توجه به مبانی فوق، اعتراض به چنین رأیی امری بدیهی و منطقی است. ثالثاً برحسب ماده ۸ قانون آیین دادرسی کیفری مصوب سال ۱۳۹۲ جرم، دارای دو حیث عمومی و خصوصی است و هرچند که از حیث تعیین مجازات برای جنبه عمومی جرم که غالباً ناظر بر جسم و محدودیتهای آزادی شخص است، احتمال خلل مستقیم به حقوق شخص ثالث متصور نیست، اما از حیث جنبه خصوصی به ویژه در جرائم علیه اموال و مالکیت و جنبه مالی کلیه آراء کیفری، از آنجا که تفاوتی بین مالکیت اموال در امور مدنی و کیفری وجود ندارد، به ویژه در مواردی که تعیین مجازات ناظر بر عین مال معین است، همواره ممکن است رأی دادگاه به حقوق اشخاص دیگر که حقی نسبت به عین مال موضوع رأی دارند تعرض شده و به حقوق آنان خلل وارد گردد و از این حیث تفاوتی بین رأی دادگاه در امور مدنی و امور کیفری وجود نداشته و با توجه به مراتب فوق حق اعتراض شخص ثالث به چنین رأیی حتی اگر از دادگاه کیفری صادر شده باشد، یکی از اصول اساسی و بنیادین در دادرسی عادلانه است. در نتیجه با توجه به مراتب فوق، رأی شعبه ۲۳ دادگاه تجدیدنظر تهران در آن قسمت که به قابل استماع بودن دعوای اعتراض شخص ثالث به حکم کیفری نسبت به رد مال اظهارنظر نمودهاند مطابق موازین شرعی و مقررات قانونی بوده و مورد تأیید است.

ج) رأی وحدت رویه شماره ۸۱۸ ـ ۱۴۰۰/۱۰/۷ هیأت عمومی دیوان عالی کشور

با توجه به تبصره ۱ ماده ۲۱۵ قانون مجازات اسلامی مصوب ۱۳۹۲ و تبصره ۲ ماده ۱۴۸ قانون آیین دادرسی کیفری مصوب ۱۳۹۲ با اصلاحات و الحاقات بعدی، اعتراض شخص ثالث متضرر از رأی دادگاه کیفری راجعبه اشیاء و اموال مذکور در این مواد، قابلرسیدگی در دادگاه تجدیدنظر استان است، بنابراین در مواردی که شخص ثالث بعد از مرحله تجدیدنظر نسبت به آن قسمت از رأی کیفری دادگاه تجدیدنظر استان که راجعبه ردّ مال است، اعتراض کرده است، با عنایت به ملاک مواد یادشده و مقررات مربوط در قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی، از جمله مواد ۴۱۷، ۴۱۸، ۴۲۰ و ۴۲۵ آن، دادگاه تجدیدنظر صادرکننده رأی با رعایت تشریفات آیین دادرسی مدنی، باید به این اعتراض رسیدگی کند. بنا به مراتب، رأی شعبه بیست و سوم دادگاه تجدیدنظر استان تهران تا حدی که با این نظر انطباق دارد، به اکثریت قاطع آراء صحیح و قانونی تشخیص داده میشود. این رأی طبق ماده ۴۷۱ قانون آیین دادرسی کیفری مصوب ۱۳۹۲ با اصلاحات و الحاقات بعدی، در موارد مشابه برای شعب دیوان عالی کشور، دادگاهها و سایر مراجع، اعم از قضایی و غیر آن لازمالاتباع است.

هیأت عمومی دیوان عالی کشور

ب ـ هیأتعمومی ديوان عدالت اداری

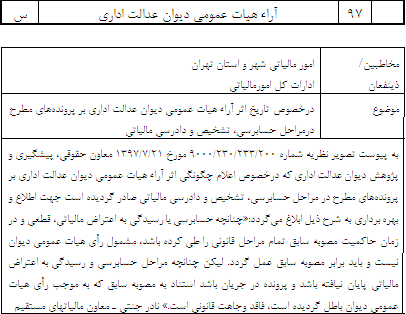

رأي شمارههاي ۲۶۶۸ و ۲۶۶۹ هيأت عمومي ديوان عدالت اداري با موضوع: اطلاق بخشنامه شماره ۱۱۵/۹۷/۲۳۰ ـ ۱۴/۸/۱۳۹۷ سازمان امور مالياتي کشور در خصوص اثر آراي هيأت عمومي در پروندههاي مطرح در مراحل حسابرسي، تشخيص و دادرسي مالياتي در فرضي که مقررهاي از جهت خلاف شرع بودن ابطال شده يا بشود و اثر ابطال آن به پروندههاي قطعي و مختومه تسري نيابد و همچنين در فرضي که امکان پرداخت ماليات محاسبهشده جديد با کنار گذاشتن احکام مذکور در بخشنامههاي ابطال شده قبلي توسط مؤدي وجود ندارد از تاريخ تصويب ابطال شد

روزنامه رسمی شماره 22398 – 16/11/1400

شماره ۹۹۰۰۷۴۰- ۱۴۰۰/۱۰/۲۹

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأت عمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۲۶۶۸ و ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۲۶۶۹ مورخ ۱۴۰۰/۱۰/۷ با موضوع: «اطلاق بخشنامه شماره 230/97/115 – ۱۳۹۷/۸/۱۴ سازمان امور مالیاتی کشور در خصوص اثر آرای هیأت عمومی در پروندههای مطرح در مراحل حسابرسی، تشخیص و دادرسی مالیاتی در فرضی که مقررهای از جهت خلاف شرع بودن ابطال شده یا بشود و اثر ابطال آن به پروندههای قطعی و مختومه تسری نیابد و همچنین در فرضی که امکان پرداخت مالیات محاسبهشده جدید با کنار گذاشتن احکام مذکور در بخشنامههای ابطال شده قبلی توسط مؤدی وجود ندارد از تاریخ تصویب ابطال شد.» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأت عمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

تاریخ دادنامه: ۱۴۰۰/۱۰/۷

شماره دادنامه: ۲۶۶۹ ـ ۲۶۶۸

شماره پرونده: ۹۹۰۱۸۱۴ ـ ۹۹۰۰۷۴۰

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: شرکتهای مهندسان مشاور پایا راز طرح ـ مهندسین سازه تحکیم مکان

موضوع شکایت و خواسته: ابطال بخشنامه شماره 230/97/115 ـ ۱۳۹۷/۸/۱۴ سازمان امور مالیاتی کشور

گردش کار: شاکیان به موجب دادخواستهای جداگانهای و با متن واحد ابطال بخشنامه شماره 230/97/115 ـ ۱۳۹۷/۸/۱۴ سازمان امور مالیاتی کشور را خواستار شدهاند و در جهت تبیین خواسته اعلام کردهاند که:

“به استحضار میرساند معاون مالیاتهای مستقیم سازمان امور مالیاتی اقدام به صدور بخشنامه 230/97/115 – ۱۳۹۷/۸/۱۴ در راستای ابلاغ نظریه شماره 9000/230/233/200 ـ ۱۳۹۷/۷/۲۱ معاونت حقوقی پیشگیری و پژوهش دیوان عدالت اداری نمودهاند که بخشنامه مرقوم مغایر با موازین قانونی و تفسیری غلط از نظریه مزبور بوده است. در مقام تعلیل ادعای مطروحه مبنی بر مغایر قانون بودن بخشنامه مبحوثعنه به استحضار میرساند: سازمان امور مالیاتی در ضمن بخشنامه معترضعنه و در مقام اعلام تاریخ اثر آراء هیأت عمومی دیوان عدالت اداری اشعار داشتهاند: «چنانچه حسابرسی یا رسیدگی به اعتراض مالیاتی، قطعی و در زمان حاکمیت مصوبه سابق تمام مراحل قانونی را طی کرده باشد، مشمول رأی هیأت عمومی دیوان عدالت اداری نیست و باید برابر مصوبه سابق عمل گردد. لیکن چنانچه مراحل حسابرسی و رسیدگی به اعتراض مالیاتی پایان نیافته باشد و پرونده در جریان باشد استناد به مصوبه سابق که به موجب رأی هیأت عمومی دیوان باطل گردیده است، فاقد وجاهت قانونی است.»

حال آنکه الف ـ به موجب ماده ۱۱ قانون مالیات بر ارزشافزوده، تاریخ تعلق مالیات مزبور در ارائه خدمات عبارتست از: «تاریخ صورتحساب یا تاریخ ارائه خدمت هرکدام که مقدم باشد حسب مورد» لذا تاریخ رسیدگی سازمان اصولاً تأثیری در تکالیف قانونی مؤدیان نخواهد داشت. ب ـ به موجب ماده ۲۰ قانون مالیات بر ارزشافزوده، مؤدیان مکلفند مالیات موضوع این قانون را در تاریخ تعلق مالیات، محاسبه و از طرف دیگر معامله وصول نمایند لذا تکلیف مودی به اجرای مقررات و قوانین در زمان تعلق مالیات (ارائه خدمت یا صدور صورتحساب) بوده و تکلیفی به رعایت مقررات موخرالتصویب و احتمالی نداشته و عقلاً نیز نمیتوانند مقررات و ضوابط زمان رسیدگی سازمان را پیشبینی و در صورتحساب لحاظ نمایند. ج ـ به موجب ماده ۱۳ قانون دیوان عدالت اداری اثر ابطال مصوبات از زمان صدور رأی هیأت عمومی است لذا در فرض عدم ترتیب آثار ابطال به زمان تصویب مصوبه، تسری اثر مصوبه ابطال شده بر تکالیف مؤدیان در سنوات قبل از ابطال صحیح نمیباشد. د ـ هر اهل فنی از پاسخ صادره از معاونت حقوقی، پیشگیری و پژوهش دیوان عدالت اداری در راستای استفسار صورت گرفته، چنین متوجه میگردد که اثر قانون نسبت به آتیه بوده و به گذشته اثری ندارد لکن استنباط سازمان امور مالیاتی به موجب بخشنامه صادره دقیقاً مفهومی برخلاف این منظور بوده است. هـ ـ اصولاً نظرات مشورتی صادره از ناحیه معاونت حقوقی پیشگیری و پژوهش دیوان عدالت اداری، جنبه مشورتی داشته و حتی در فرض جامع و مانع بودن نیز، لازمالاتباع نمیباشد.

همان گون که ملاحضه میفرمایند بخشنامه صادره صراحتاً مغایر اصول و موازین حقوقی صادر گردیده و در موارد متعددی موجب ایجاد «تکلیف مالایطاق» برای مؤدیان و برخلاف قاعده «قبح عقاب بلابیان» میباشد. مصداقاً در ابطال معافیت مصوب برای پروژههای مسکن مهر از پرداخت مالیات و عوارض بر ارزشافزوده (موضوع رأی شماره ۸۶ ـ ۱۳۹۸/۱/۲۷ هیأت عمومی دیوان عدالت اداری) سازمان امور مالیاتی به استناد بخشنامه معترضعنه در رسیدگیهای انجام شـده بعد از تاریخ ابطال معافیت، اقـدام به مطالبه مالیات و عـوارض بر ارزشافزوده بابت سنوات قبل از ابطال مینماید. حال آنکه اولاً: در موردی که مودی مالیاتی در زمان اعتبار مصوبه و بخشنامه قانونی «مبنی بر معافیت از وصول مبالغ مالیات و عوارض بر ارزشافزوده از کارفرمایان و پرداخت آن به سازمان» مالیات و عوارض مذکور را از کارفرما (مصرفکننده نهایی) دریافت ننموده (و نمیتوانسته دریافت نماید) ولیکن سازمان امور مالیاتی رسیدگی به تکالیف مزبور را در زمان بعد از ابطال مصوبه به انجام میرساند. آیا سازمان میتواند اثر ابطال مصوبه توسط هیأت عمومی را به تکالیف قانونی سابق مودی بار نماید؟ بهعبارتدیگر مودیی که دقیقاً بر اساس ضوابط و مصوبه قانونی مجری در زمان خود عمل نموده و تقصیری متوجه وی نیست آیا باید با این تکلیف مالایطاق روبهرو گردد که چرا برای مصوبه قانونی مجری در زمان خود اعتبار قائل شده! و حال که مصوبه ابطال گردیده به جهت عمل به مصوبه که تکلیف قانونی وی بوده متوجه خسارت گردد و مالیاتی که از مصرفکننده نهایی بنا بر معافیت وی دریافت ننموده از کیسه خودش پرداخت نماید! و آیا مؤدیان میبایست انجام تکالیف مالیاتی خویش را بر اساس پیشبینی تغییر قوانین در زمانهای آتی به انجام رسانند؟ و ثانیاً: با عنایت به نص صریح ماده ۱۳ قانون دیوان عدالت اداری (در مواردی که اثر ابطال توسط هیأت عمومی به زمان تصویب مصوبه مترتب نگردیده است) آیا سازمان امور مالیاتی میتواند اثر ابطال مصوبه در هیأت عمومی دیوان عدالت اداری را به تکالیف سابق مؤدیان مترتب نماید؟

با عنایت به معروضات فوق و اینکه مطالبه وجوه توسط سازمان امور مالیاتی (مستند به بخشنامه معترضعنه) منجر به صدور برگ مطالبه و اجراییه علیه اشخاص حقوقی و حقیقی گردیده و موجودیت شرکتها و اشخاص حقیقی را برخلاف سیاست نظام مبنی بر حمایت از فعالین اقتصادی و نیز اجرای اقتصاد مقاومتی به مخاطره انداخته و تعطیلی شرکتها ناشی از اجرای بخشنامه جبرانناپذیر خواهد بود. ابتداً صدور دستور موقت مبنی بر توقف اجرای بخشنامه تا زن صدور رأی و متعاقباً ابطال بخشنامه معترضعنه مورد استدعاست. ضمناً با عنایت به اینکه اجرای بخشنامه معترضعنه قطعاً مـوجب تضییع حقوق مکتسبه اشخاص گردیده و خواهد گردید، مستدعی است حسب ماده ۱۳ قانون دیوان عدالت اداری اثر ابطال را به تاریخ تصویب بخشنامه مترتب فرمایید. ”

شرکت مهندسان مشاور پایا راز طرح به موجب لایحه تکمیلی که به شماره ۱۴۰۰ ـ ۷۴۰ ـ ۴ مورخ ۱۴۰۰/۵/۱۳ در دبیرخانه هیأت عمومی دیوان عدالت اداری به ثبت رسیده اعلام کرده است که:

“به استحضار میرساند ابطال بخشنامه شماره 230/97/115 ـ ۱۳۹۷/۸/۱۴ معاونت مالیاتهای مستقیم سازمان امور مالیاتی به جهت مغایرت با نص صریح ماده ۱۳ قانون دیوان عدالت اداری خواسته شده است و استناد به قاعده «قبح عقاب بلابیان» و نیز ایجاد «تکلیف مالایطاق» در متن شکایت از بخشنامه مزبور در جهت تقویت استدلالات و احتجاجات ذکر شده بوده است. لذا بدواً ارجاع امر به شورای نگهبان جهت تشخیص مغایرت بخشنامه با اصول و موازین شرعی مدنظر نمیباشد. توضیحاً اینکه همانطور که مستحضرید، حسب نص صریح ماده ۱۳ از قانون دیوان عدالت اداری اثر ابطال بخشنامهها و مصوبات در هیأت عمومی دیوان عدالت اداری از تاریخ ابطال بوده و به عبارتی اثر ابطال به گذشته سرایت ندارد، حال آنکه سازمان امور مالیاتی طی بخشنامه معترضعنه اقدام به بار نمودن آثار بخشنامه ابطال شده به تکالیف مالیاتی مؤدیان در زمان قبل از ابطال نموده است چراکه تاریخ رسیدگی سازمان مزبور بر تکالیف مالیاتی مؤدیان، خارج از اختیار مؤدیان بوده و مسلماً نمیتواند مؤثر در تغییر تکالیف گردد.

لازم به توضیح است که حسب ماده ۱۱ قانون مالیات بر ارزشافزوده، تاریخ تعلق مالیات مزبور در ارائه خدمات عبارتست از «تاریخ صورتحساب یا تاریخ ارائه خدمت، هرکدام که مقدم باشد حسب مورد» و حسب ماده ۲۰ قانون مالیات بر ارزشافزوده «مؤدیان مکلفند مالیات موضوع این قانون را در تاریخ تعلق مالیات، محاسبه و از طرف دیگر معامله وصول نمایند»، به عبارتی مؤدیان تکلیف دارند که در زمان صدور صورتحساب و یا ارائه خدمت (هرکدام که مقدم باشد) نسبت به شناسایی، دریافت و نهایتاً ایصال مبالغ مالیات و عوارض بر ارزشافزوده به سازمان اقـدام نمایند و همانطور که ملاحظه میفرمایند مؤدیان حتی صرفنظر از عـدم توان، تکلیفی نیز ندارند که ابطال احتمالی بخشنامهها و مصوبات در دیوان عدالت اداری را پیشبینی و در حسابهای فیمابین با کارفرمایان و یا سازمان لحاظ نماید. حال اینکه سازمان امور مالیاتی در بخشنامه معترضعنه مقرر داشته است که درصورتیکه رسیدگی و راستی آزمایی در خصوص صحت انجام تکالیف مالیاتی مؤدیان به بعد از ابطال بخشنامه موکول شده باشد، اثر ابطال بر تکالیف مورد ارزیابی (که مربوط به زمان قبل از ابطال میباشد) بار خواهد گردید. به عبارتی سازمان امور مالیاتی در ضمن صدور بخشنامه مزبور اعتقاد داشته است که اگر رسیدگی به تکالیف مالیاتی مؤدیان به عنوان مثال ۱۰ سال بعد از تاریخ تکلیف صورت پذیرد، صدور هرگونه تغییر در بخشنامهها و مصوبات در طول ۱۰ سال موصوف توسط هیأت عمومی دیوان عدالت اداری، موجب تغییر در تکالیف سابق خواهد گردید!

در تقویت استدلال فوقالاشاره نظر آن هیأت را به نظریه مشورتی شماره 7/99/620 ـ ۱۳۹۹/۵/۲۹ اداره کل حقوقی قوه قضاییه جلب مینماید که در خصوص تاریخ اعمال دادنامه شماره ۸۶ ـ ۱۳۹۸/۱/۲۷ (دایر بر ابطال معافیت پروژههای مسکن مهر از پرداخت مالیات بر ارزشافزوده) بیان میدارد: «…. تمامی مؤدیانی که پیش از تاریخ صدور رأی فوقالذکر از معافیت مالیاتی مصوبه یادشده برخوردار شدهاند، تکلیفی به پرداخت مابهالتفاوت مالیات مربوطه نخواهند داشت و سازمان امور مالیاتی مجاز به مطالبه مابهالتفاوت مزبور نیست.» لازم به ذکر است که حتی فارغ از استدلالات قانونی فوق نیز، بخشنامه معترضعنه عقلاً بلاوجه بوده و مستحق ابطال میباشد، زیرا که اعتقاد به بخشنامه موصوف دارای این تالی فاسد خواهد بود که مؤدیان میبایست در زمان مقرر برای انجام تکالیف مالیاتی خویش، شخصاً مغایرت احتمالی بخشنامه و مصوبات با قوانین بالادست را کشف و در صورت اعتقاد به وجود مغایرت، بخشنامه و یا مصوبه مورد بررسی را در تکالیف خویش لحاظ ننمایند! و به عبارتی این تالی فاسد بدین معنا خواهد بود که هرکس قاضی کار خویش گردیده و مخیر در اعمال و یا عدم اعمال بخشنامهها و مصوبات قانونی بر تکالیف خویش باشد. همانطور که ملاحظه میفرمایند مغایرت این امر با عقل سلیم و اصول و موازین قانونی و همچنین اصل ۱۷۰ قانون اساسی به حدی روشن و مسلم است که توضیح و استدلال بیشتر در این خصوص صرفاً موجب تضییع وقت آن هیأت خواهد بود. با عنایت به معروضات فوق و شرح شکوائیه تقدیمی، بررسی امر در هیأت تخصصی و متعاقباً هیأت عمومی دیوان عدالت اداری و اخذ تصمیم شایسته دایر بر ابطال بخشنامه معترضعنه و همچنین حسب فراز پایانی ماده ۱۳ قانون دیوان عدالت اداری، به جهت جلوگیری از تضییع حقوق مکتسبه مؤدیان ناشی از برخورداری از معافیتها تا قبل از زمان ابطال بخشنامه و مصوبات، مترتب نمودن آثار ابطال موصوف به زمان تصویب بخشنامه از آن هیأت مورد استدعاست. ”

متن مقرره مورد شکایت به شرح زیر است:

“بخشنامه 230/97/115 – ۱۳۹۷/۸/۱۴

در پاسخ به شکایت مذکور، مدیرکل دفتر حقوقی و قراردادهای مالیاتی سازمان امور مالیاتی کشور به موجب لایحه شماره 212/210035/ص – ۱۳۹۹/۶/۱۸ توضیح داده است که:

” ۱ ـ به عنوان پیشینه بحث ذکر این نکته ضروری است که ادارات و مراجع حل اختلاف مالیاتی غالباً در رابطه با اثر آراء هیأت عمومی دیوان عدالت اداری بر پروندههای مطرح در مراحل حسابرسی، تشخیص و دادرسی مالیاتی با ابهام مواجه بودند و به منظور رفع این ابهام و تعیین شیوه صحیح و قانونی اجرای آرای هیأت عمومی دیوان عدالت اداری کـه متضمن ابطال مقررات سازمان امور مالیاتی کشور از تاریخ صدور رأی میباشد، این سازمان ضمن برشمردن مصادیق کلی ابهامات مطرحشده به موجب استعلام پیشگفته، از دیوان عدالت اداری درخواست نمود که راجعبه اثر آراء هیأت عمومی دیوان عدالت اداری بر پروندههای مطرح در مراحل حسابرسی (تشخیص یا مطالبه) و دادرسی مالیاتی اظهارنظر نماید و معاونت حقوقی، پیشگیری و پژوهشی دیوان عدالت اداری نیز طی نامه شماره 9000/230/233/200 – ۱۳۹۷/۷/۲۱ نظر کمیسیون مشورتی اقتصادی، اراضی و شهرسازی دیوان عدالت اداری را اعلام کرد. متعاقباً سازمان امور مالیاتی کشور نیز طی بخشنامه موضوع شکایت (بدون هیچگونه دخل و تصرفی) صرفاً نسبت به ابلاغ نظریه فوقالذکر به کلیه ادارات و مراجع مالیاتی مبادرت کرد.

۲ ـ نظریه مذکور آن کمیسیون وفق ضوابط و مقررات ناظر بر موضوع جهت مراعات شدن قاعده «فراغ» و اصل حقوقی «اعتبار امر مختوم» تنظیم و اعلام گردیده است. زیرا مطابق صدر ماده ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری که اثر ابطال مصوبات از زمان صدور رأی هیأت عمومی است، درصورتیکه وفق ضوابط مقرر در یک مصوبه مالیاتی، حسابرسی مربوط به یک پرونده مالیاتی پایان پذیرفته یا فرآیند رسیدگی به اعتراض مودی در مراجع دادرسی مالیاتی خاتمه یافته باشد، چنانچه معتقد باشیم با ابطال مصوبه مذکور توسط هیأت عمومی دیوان عدالت اداری، پس از ختم مرحله حسابرسی مالیاتی یا به پایان رسیدن فرآیند رسیدگی به اختلاف مالیاتی در مرجع دادرسی مالیاتی، بر اساس رأی هیأت عمومی دیوان عدالت اداری میتواند در آن ادارات و مراجع، امر حسابرسی و دادرسی مالیاتی تجدید شود، با اعمال این باور علاوه بر اطاله رسیدگی به پروندههای مالیاتی برخلاف نص ماده ۱۳ قانون مذکور، اثر ابطال مصوبه توسط هیأت عمومی دیوان، عطفبماسبق میگردد، به علاوه آنکه در این صورت امر مالیاتی که در زمان حاکمیت مصوبه سابق مختوم بوده برخلاف ماده ۲۷۰ قانون مالیاتهای مستقیم دوباره توسط مأموران مالیاتی مورد اقدام قرار میگیرد، با آراء قطعی و لازمالاجرای مراجع دادرسی مالیاتی، بدون آنکه از جانب مراجع ذیصلاح قانونی نقض شود، دوباره در همان مراجع مورد تجدید رسیدگی واقع میشود.

لکن چنانچه در زمان حاکمیت مصوبه سابق، مراحل حسابرسی یک پرونده مالیاتی یا رسیدگی به اعتراض مودی در مراجع حل اختلاف مالیاتی پایان نیافته باشد، تصمیم نهایی در خصوص مالیات مقرر قانونی اتخاذ نگردیده است و از طرفی حق مکتسبی برای مودی ایجاد نشده یا رأی مرجع دادرسی مالیاتی نسبت به مالیات مودی، از اعتبار امر مختوم برخوردار نگردیده است. لذا وفق ضوابط فوقالذکر، حسب مورد حسابرسی یا اتخاذ تصمیم نهایی نسبت به مالیات مودی میبایست بر اساس مفاد رأی هیأت عمومی دیوان عدالت اداری صورت پذیرد نه بر اساس مصوبه سابق که با ابطال آن توسط هیأت عمومی دیوان عدالت اداری، قابلیت اجرا ندارد. بدین ترتیب بخشنامه شماره 230/97/115 – ۱۳۹۷/۸/۱۴ سازمان امور مالیاتی کشور، مخالفتی با قوانین موضوعه ندارد و در حیطه صلاحیت قانونی سازمان امور مالیاتی کشور وفق ضوابط مقرر در ماده ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری و با رعایت نظر کمیسیون مشورتی اقتصادی، اراضی و شهرسازی دیوان عدالت اداری مندرج در نامه شماره 9000/230/233/200 ـ ۱۳۹۷/۷/۲۱ معاونت حقوقی، پیشگیری و پژوهش دیوان عدالت اداری و ملاحظه اصول حقوقی ناظر بر موضوع، تنظیم و اعلام گردیده است و مفاد بخشنامه موضوع شکایت اقدامی در راستای اجرای صحیح زمان ترتیب اثر رأی ابطالی هیأت عمومی دیوان عدالت اداری بر پروندههای مطرح در مراحل حسابرسی (تشخیص، مطالبه) و دادرسی مالیاتی میباشد. لذا با توجه به مطالب معنونه و منطوق ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری رد خواسته شاکی مورد استدعاست. ”

در پاسخ به ادعای شاکیان مبنی برخلاف شرع بودن تعرفه مورد شکایت، قائممقام دبیر شورای نگهبان به موجب نامه شماره 102/28515 – ۱۴۰۰/۹/۷ اینگونه اعلام کرده است:

” عطف به نامه شماره ۹۹۰۰۷۴۰ ـ ۱۳۹۹/۷/۱۶ موضوع بخشنامه شماره 230/97/115 – ۱۳۹۷/۸/۱۴ سازمان امور مالیاتی کشور در خصوص اثر آراء هیأت عمومی دیوان عدالت اداری بر پروندههای مطرح در مراحل حسابرسی، تشخیص و دادرسی مالیاتی، در جلسه مورخ ۱۴۰۰/۹/۳ فقهای معظم شورای نگهبان مورد بحث و بررسی قرار گرفت که به شرح ذیل اعلامنظر میگردد: اطلاق صدر بخشنامه مورد شکایت مبنی بر عدم شمول اثر ابطال مصوبات ذیربط توسط دیوان عدالت اداری بر پروندههای مالیاتی که حسابرسی یا رسیدگی به اعتراض مالیاتی آنها قطعی شده است، در فرضی که مصوبات ذیربط به دلیل مغایرت با موازین شرع مقدس اسلام ابطال شدهاند، خلاف شرع شناخته شد. همچنین اطلاق ذیل بخشنامه مبنی بر عدم قابلیت استناد به مصوبات ابطال شده، توسط دیوان عدالت اداری در مورد پروندههای مالیاتی جاری، در فروضی که امکان پرداخت مالیات محاسبهشده جدید با کنار گذاشتن احکام مذکور در بخشنامههای ابطال شده قبلی توسط مودی وجود ندارد از قبیل مالیات بر ارزشافزودهای که مودی در زمان سابق (پیش از ابطال بخشنامههای ذیربط) باید از خریداران کالا و خدمات طرف حساب خود اخذ میکرده است و در زمان رسیدگی به پرونده مالیاتی، امکان اخذ آن را ندارد و نیز مواردی که مودی با اجرای بخشنامههای سابق (که در حین رسیدگی ابطال شدهاند) مبنی بر بخشودگی یا تخفیف مالیاتی و نظایر آن، منابع ذیربط را هزینه کرده و موضوع مالیات ذیربط موجود نمیباشد، خلاف شرع شناخته شد. تشخیص قانونی بودن بخشنامه به عهده دیوان عدالت اداری است. ”

هیأت عمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۱۰/۷ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

قائممقام دبیر شورای نگهبان به موجب نامه شماره 102/28515 – ۱۴۰۰/۹/۷ و در رابطه با جنبه شرعی بخشنامه شماره 230/97/115 ـ ۱۳۹۷/۸/۱۴ سازمان امور مالیاتی کشور در خصوص اثر آرای هیأت عمومی در پروندههای مطرح در مراحل حسابرسی، تشخیص و دادرسی مالیاتی اعلام کرده است که: «اطلاق صدر بخشنامه مورد شکایت مبنی بر عدم شمول اثر ابطال مصوبات ذیربط توسط دیوان عدالت اداری بر پروندههای مالیاتـی که حسابرسی یا رسیـدگی به اعتراض مالیاتی آنها قطعی شده است، در فرضی که مصوبات ذیربط به دلیل مغایرت با مـوازین شرع مقدس اسلام ابطال شدهاند، خـلاف شرع شناخته شد. همچنین اطلاق ذیل بخشنامه مبنی بر عدم قابلیت استناد به مصوبات ابطال شده توسط دیوان عدالت اداری در مورد پروندههای مالیاتی جاری، در فروضی که امکان پرداخت مالیات محاسبهشده جدید با کنار گذاشتن احکام مذکور در بخشنامههای ابطال شده قبلی توسط مؤدی وجود ندارد، از قبیل مالیات بر ارزشافزودهای که مؤدی در زمان سابق (پیش از ابطال بخشنامههای ذیربط) باید از خریداران کالا و خدمات طرف حساب خود اخذ میکرده است و در زمان رسیدگی به پرونده مالیاتی، امکان اخذ آن را ندارد و نیز مواردی که مؤدی با اجرای بخشنامههای سابق (که در حین رسیدگی ابطال شدهاند) مبنی بر بخشودگی یا تخفیف مالیاتی و نظایر آن؛ منابع ذیربط را هزینه کرده و موضوع مالیات ذیربط موجود نمیباشد، خلاف شرع شناخته شد. تشخیص قانونی بودن بخشنامه بر عهده دیوان عدالت اداری است.» با توجه به مفاد نظریه مزبور و با عنایت به احکام مقرر در تبصره ۲ ماده ۸۴ و ماده ۸۷ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مبنی بر لزوم تبعیت هیأت عمومی دیوان عدالت اداری از نظر فقهای شورای نگهبان، اطلاق بخشنامه شماره 230/97/115 – ۱۳۹۷/۸/۱۴ سازمان امور مالیاتی کشور در خصوص اثر آرای هیأت عمومی در پروندههای مطرح در مراحل حسابرسی، تشخیص و دادرسی مالیاتی در فرضی که مقررهای از جهت خلاف شرع بودن ابطال شده یا بشود و اثر ابطال آن به پروندههای قطعی و مختومه تسری نیابد و همچنین در فروضی که امکان پرداخت مالیات محاسبهشده جدید با کنار گذاشتن احکام مذکور در بخشنامههای ابطال شده قبلی توسط مؤدی وجود ندارد، خلاف شرع شناخته شد و مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

رئیس هیأت عمومی دیوان عدالت اداری ـ حکمتعلی مظفری

رأي شماره ۲۵۶۸ هيأت عمومي ديوان عدالت اداري با موضوع: قسمت ۱ بند (الف) ماده ۵۹ آييننامه اجرايي قانون نظاممهندسی و کنترل ساختمان مصوب ۱۳۷۵ که بر اساس آن نداشتن محکوميت انتظامي قطعي درجه ۳ يا بالاتر در زمان تسليم درخواست داوطلبي يا گذشت ۷ سال از زمان صدور رأي قطعي مذکور از مصاديق حسن شهرت اجتماعي و شغلي و رعايت اخلاق و شئون مهندسي اعلامشده ابطال شد

روزنامه رسمی شماره 22400 – 18/11/1400

شماره ۰۰۰۱۰۰۳ – ۱۴۰۰/۱۰/۲۶

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأت عمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۲۵۶۸ مورخ ۱۴۰۰/۹/۳۰ با موضوع: «قسمت ۱ بند (الف) ماده ۵۹ آییننامه اجرایی قانون نظاممهندسی و کنترل ساختمان مصوب ۱۳۷۵ که بر اساس آن نداشتن محکومیت انتظامی قطعی درجه ۳ یا بالاتر در زمان تسلیم درخواست داوطلبی یا گذشت ۷ سال از زمان صدور رأی قطعی مذکور از مصادیق حسن شهرت اجتماعی و شغلی و رعایت اخلاق و شئون مهندسی اعلامشده ابطال شد.» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأت عمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

تاریخ دادنامه: ۱۴۰۰/۹/۳۰

شماره دادنامه: ۲۵۶۸

شماره پرونده: ۰۰۰۱۰۰۳

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: آقای بهزاد محمدی

موضوع شکایت و خواسته: ابطال قسمت ۱ بند (الف) ماده ۵۹ آییننامه اجرایی قانون نظاممهندسی و کنترل ساختمان مصوب سال ۱۳۷۵ (اصلاحی مصوب ۱۳۹۴/۱۲/۲ هیأتوزیران)

گردش کار: شاکی به موجب دادخواستی ابطال قسمت ۱ بند (الف) ماده ۵۹ آییننامه اجرایی قانون نظاممهندسی و کنترل ساختمان مصوب سال ۱۳۷۵ (اصلاحی مصوب ۱۳۹۴/۱۲/۲ هیأتوزیران) را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

“به استحضار میرساند به موجب ماده ۱۱ قانون نظاممهندسی و کنترل ساختمان مصوب ۱۳۷۴ شرایط انتخاب شوندگان هیأتهای مدیره سازمانهای نظاممهندسی اعلام گردیده است در بند ۳ و ۴ ماده ۱۱ قانون مزبور از جمله شرایط در بند ۳ داشتن حسن شهرت اجتماعی و شغلی عملی به مهندسی و رعایت اخلاق و شئون مهندسی و در بند ۴ نداشتن پیشینه کیفری و عدم وابستگی به گروههای غیرقانونی قید گردیده است. هیأتوزیران بـه موجب تصویبنامه اجرایی قانون نظاممهندسی و کنترل ساختمان در تاریخ ۱۳۹۴/۱۲/۵ و به شماره ۱۶۰۲۷۷/ت ۵۲۶۶۰/هـ در بند ۱ قسمت (الف) بند ۷ آییننامه اجرایی قانون مزبور حسن شهرت اجتماعی و شغلی و رعایت اخلاق و شئون مهندسی را نداشتن محکومیت انتظامی قطعی درجه ۳ یا بالاتر در زمان تسلیم درخواست داوطلبی یا گذشت هفت سال از زمان صدور رأی قطعی مذکور اعلام نموده است. علیایحال نظر به اینکه آییننامه مزبور برخلاف ماده ۱۱ قانون نظاممهندسی ساختمان مصوب ۱۳۷۴ میباشد و اینکه آن قسمت تصویبنامه هیأتوزیران به نوعی محرومیت از حقوق اجتماعی موضوع ماده ۲۶ قانون مجازات اسلامی میباشد. تقاضای ابطال آن به شرح خواسته از محضر دیوان عدالت اداری مورد استدعاست. ”

متن مقرره مورد شکایت به شرح زیر است:

” ۷ ـ ماده ۵۹ به شرح زیر اصلاح میشود:

ماده ۵۹ ـ احراز شرط حسن شهرت اجتماعی و شغلی و رعایت اخلاق و شئون مهندسی، موضوع بند ۳ ماده ۱۱ قانون و دارا بودن حداقل صلاحیت علمی و حرفهای، موضوع بند ۶ ماده یادشده، برای داوطلبان عضویت در هیأتمدیره نظاممهندسی استان به شرح زیر میباشد:

الف ـ حسن شهرت اجتماعی و شغلی و رعایت اخلاق و شئون مهندسی:

۱ ـ نداشتن محکومیت انتظامی قطعی درجه سه یا بالاتر در زمان تسلیم درخواست داوطلبی، یا گذشت ۷ سال از زمان صدور رأی قطعی مذکور ”

در پاسخ به شکایت مذکور، سرپرست معاونت امور حقوقی دولت به موجب لایحه شماره ۵۲۷۴۴ ـ ۱۴۰۰/۵/۱۷ ضمن ارسال نامه شماره 7067/186718 – ۱۳۸۸/۹/۲۲ مشاور دفتر امور حقوقی دولت توضیح داده است که:

“پیش از این دادخواست مشابهی (موضوع پرونده شماره 798/87 هیأت عمومی) به این معاونت واصل و پاسخ معاونت حقوقی طی نامه شماره 17067/186718 ـ ۱۳۸۸/۹/۲۲ به هیأت عمومی دیوان عدالت اداری ارسال گردیده است. نظر بـه رسیدگی قبلی هیأت عمومی دیوان عدالت اداری به موضوع شکایت و صدور دادنامـه شماره ۶۶ ـ ۱۳۸۹/۲/۲۰ مبنی بر عدم مغایرت قانونی ماده یادشده و اعتبار امر مختوم، اتخاذ تصمیم شایسته دایر بر رد دادخواست با استناد به ماده ۸۵ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب ۱۳۹۲، مورد درخواست است. در نامه شماره 7067/186718 ـ ۱۳۸۸/۹/۲۲ دفتر امور حقوقی دولت اینگونه عنوان شده بود که مطابق بند ۶ ماده ۱۱ قانون نظاممهندسی و کنترل ساختمان «دارا بودن صلاحیت علمی و حرفهای به میزان مندرج در آییننامه» یکی از شرایط داوطلبان عضویت در هیأتمدیره ذکر شده است و بر این اساس و به استناد اختیار حاصله از ماده ۴۲ قانون یادشده هیأتوزیران «نداشتن محکومیت انتظامی درجه ۳ یا بالاتر از ۵ سال قبل از تاریخ اعلام داوطلبی» را شرط صلاحیت حرفهای داوطلبان پیشبینی نموده است. ”

هیأت عمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۹/۳۰ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

اولاً: مطابق قسمت ۲ بند «ب» ماده ۹۰ آییننامه اجرایی قانون نظاممهندسی و کنترل ساختمان، «محرومیت از انتخاب شدن به سمت عضو هیأتمدیره سازمان استان تا پنج سال پس از قطعیت حکم مجازات انتظامی درجه سه تا پنج» از مجازاتهای تبعی است و بر اساس ماده ۸۵ آییننامه مزبور: «شورای انتظامی استان مرجع رسیدگی به شکایات و دعاوی اشخاص حقیقی و حقوقی در خصوص تخلّفات حرفهای، انضباطی و انتظامی مهندسان و کاردانهای فنی عضو نظاممهندسی استان و یا دارندگان پروانه اشتغال میباشد» و با توجه به اینکه برمبنای مقررات فوق، مرجع صالح برای صدور حکم به مجازات، شورای انتظامی اعلام شده است، بنابراین محروم کردن داوطلبان از عضویت در هیأتمدیره نظاممهندسی استان که بر مبنای مقرره مـورد شکایت صورت گرفته، خارج از حدود صلاحیت هیأتوزیران است. ثانیاً: با توجه به اینکه قانونگذار در ماده ۱۱ قانون نظاممهندسی و کنترل ساختمان مصوب ۱۳۷۴/۱۲/۲۲، در مقام بیان شرایط انتخابشوندگان هیأتهای مدیره سازمانهای نظاممهندسی بوده و شرایط آنها را به صورت حصری اعلام کرده و علیرغم ذکر محکومیت کیفری در بند ۴ ماده مذکور که در قالب عبارت «نداشتن پیشینه کیفری و عدم وابستگی به گروههای غیرقانونی» بیانشده، در آن اشارهای به محکومیت انتظامی موضوع مصوبه مورد شکایت نشده، در نتیجه مقرره معترضعنه شرایط جدیدی را به شرایط مقرر قانونی اضافه کرده و با قانون مغایرت دارد. ثالثاً: با عنایت به اصل سی و ششم قانون اساسی که مقرر میدارد: «حکم به مجازات و اجرای آن باید تنها از طریق دادگاه صالح و به موجب قانون باشد»، بنابراین محرومیت از حقوق اجتماعی به عنوان مجازات تبعی مستلزم وجود نص قانونی است و این در حالی است که در رابطه با موضوع مقرره مورد شکایت، این مجوز قانونی وجود ندارد. بنا به مراتب فوق، قسمت ۱ بند «الف» ماده ۵۹ آییننامه اجرایی قانون نظاممهندسی و کنترل ساختمان مصوب ۱۳۷۵ (اصلاحی مصوب ۱۳۹۴/۱۲/۲ هیأتوزیران) که بر اساس آن، نداشتن محکومیت انتظامی قطعی درجه ۳ یا بالاتر در زمان تسلیم درخواست داوطلبی یا گذشت ۷ سال از زمان صدور رأی قطعی مذکور از مصادیق حسن شهرت اجتماعی و شغلی و رعایت اخلاق و شئون مهندسی اعلامشده، خلاف قانون و خارج از حدود اختیار است و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیأت عمومی دیوان عدالت اداری ـ حکمتعلی مظفری

رأي شماره ۲۶۵۰ هيأت عمومي ديوان عدالت اداري با موضوع: ايثارگران شاغل در دستگاههاي اجرايي خارج از شمول قانون مديريت خدمات کشوري نيز مشمول حکم مقرر در بند (الف) ماده ۱۰۳ قانون مديريت خدمات کشوري ميباشند

روزنامه رسمی شماره 22400 – 18/11/1400

شماره ۰۰۰۱۰۱۰ – ۱۴۰۰/۱۰/۲۹

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأت عمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۲۶۵۰ مورخ ۱۴۰۰/۹/۲۳ با موضوع: «ایثارگران شاغل در دستگاههای اجرایی خارج از شمول قانون مدیریت خدمات کشوری نیز مشمول حکم مقرر در بند (الف) ماده ۱۰۳ قانون مدیریت خدمات کشوری میباشند.» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأت عمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

تاریخ دادنامه: ۱۴۰۰/۹/۲۳

شماره دادنامه: ۲۶۵۰

شماره پرونده: ۰۰۰۱۰۱۰

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

اعلامکننده تعارض: آقای محمدرضا پورقربانی

موضوع: اعلام تعارض در آراء صادرشده از شعب دیوان عدالت اداری

گردش کار: شعب دیوان عدالت اداری در خصوص ادامه خدمت کارکنان ایثارگر شهرداری تا ۳۵ سال استنباطهای متفاوتی داشتهاند که منجر به صدور آرای متعارض گردیده است. بعضی از شعب دیوان با استدلال اینکه طبق بند ۶ شق (ث) ماده ۸۸ قانون برنامه ششم توسعه رزمندگانی که حداقل ۶ ماه سابقه حضور داوطلبانه در دفاع مقدس دارند مشمول امتیاز برخورداری از یک امتیاز مقطع تحصیلی بالاتر را دارند و طبق بند (ر) ماده ۸۷ قانون مذکور، ایثارگران با داشتن مدرک کارشناسی مشمول بند (الف) ماده ۱۰۳ قانون مدیریت خدمات کشوری بوده و میتوانند تا ۳۵ سال خدمت نمایند، لذا حکم به ورود شکایت صادر کردهاند، بعضی دیگر از شعب با استدلال اینکه شهرداریها طبق ماده ۱۱۷ قانون مدیریت خدمات کشوری از شمـول قانون مزبـور مستثنی شدهاند در حالی که بند (ر) ماده ۸۷ قانون برنامه ششم توسعه ناظر به مشمولین قانون مدیریت خدمات کشوری است و کارکنان شهرداری نمیتوانند از مزایای مقرر در این بند استفاده نمایند زیرا کارکنان شهرداری مشمول قانون استخدام کشوری و قانون اصلاح مقررات بازنشستگی و وظیفه میباشند و در قوانین مذکور ادامه خدمت تا ۳۵ سال و مشاغل تخصصی پیشبینی نشده است، لذا حکم به رد شکایت صادر کردهاند.

گردش کار پروندهها و مشروح آراء به قرار زیر است:

الف: شعبه ۳۶ بدوی دیوان عدالت اداری در خصوص دادخواست آقای مجتبی خدمت بین دانا به طرفیت شهرداری شهر رشت و به خواسته جلوگیری از تضییع حقوق استخدامی و توقف اجرای حکم بازنشستگی به موجب دادنامه شماره ۹۹۰۹۹۷۰۹۵۷۰۰۱۶۱۲ ـ ۱۳۹۹/۱۱/۱۹ به شرح زیر رأی به ورود شکایت صادر کرده است:

نظر به اینکه ایثارگران با حکم خاص بند (ر) ماده ۸۷ قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران مشمول بند (الف) ماده ۱۰۳ قانون مدیریت خدمات کشوری قرار گرفتهاند و این حکم از حیث شمول ایثارگران همه ایثارگران مشمول امتیاز مذکور را در برمیگیرد و از حیث دایره شمول بر مستخدمین دستگاههای اجرایی نسبت به حکم ماده ۱۱۷ قانون مدیریت خدمات کشوری خاص بوده و فقط دستهای از مستخدمین دستگاههای اجرایی که مشمول عنوان ایثارگر میباشند را در برمیگیرد از این حیث نسبت به ایثارگران حکم ماده ۱۱۷ مذکور نسخ شده است و از طرفی به موجب جزء ۶ از بند (ث) ماده ۸۸ قانون صدرالذکر رزمندگان نیز باید از امتیاز یک مقطع تحصیلی بالاتر برخوردار شوند. از اینرو شکایت شاکی را وارد تشخیص داده و حکم به ورود شکایت شاکی را با استباط از مواد قانونی فوقالذکر و استناد به مواد ۱۰ و ۱۱ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری صادر و طرف شکایت را ملزم به رعایت مفاد بند (الف) ماده ۱۰۳ قانون مدیریت خدمات کشوری راجعبه شاکی مینماید.

متعاقب اعتراض شهرداری شهر رشت به دادنامه مذکور، شعبه ۲۷ تجدیدنظر دیوان عدالت اداری به موجب دادنامه شماره ۱۴۰۰۳۱۳۹۰۰۰۰۱۹۱۸۴۴ ـ ۱۴۰۰/۱/۲۹ ضمن پذیرفتن تجدیدنظرخواهی و نقض دادنامه شماره ۹۹۰۹۹۷۰۹۵۷۰۰۱۶۱۲ ـ ۱۳۹۹/۱۱/۱۹ شعبه ۳۶ بدوی، به شرح زیر رأی به رد شکایت صادر کرده است.

نظر به اینکه به موجب ماده ۱۱۷ قانون مدیریت خدمات کشوری کارکنان شهرداریها از شمول این قانون مستثنی شدهاند و رأی وحدت رویه شماره ۱۳۳۴ ـ ۱۳۹۸/۷/۲ هیأت عمومی دیوان عدالت اداری نیز مؤید این امر است در حالی که بند (ر) ماده ۸۷ قانون برنامه ششم توسعه ناظر به مشمولین قانون مدیریت خدمات کشوری است و کارکنان شهرداری نمیتوانند از مزایای مقرر در این بند استفاده نمایند و به موجب ماده ۲ قانون اصلاح قانون بازنشستگی و وظیفه قانون استخدام کشوری مصوب ۱۳۶۸ بازنشستگی مستخدمین رسمی، ثابت و دارای عناوین مشابه وزارتخانهها، مؤسسات، شرکتهای دولتی، شهرداریها و مؤسسات دولتی که شمول قانون بر آنها مستلزم ذکر نام است با حداقل سی سال سابقه خدمت قابل قبول از لحاظ بازنشستگی طبق مقررات مربوط خواهد بود. بنابراین از آنجایی که در پرونده پیش رو به موجب احکام کارگزینی نامبرده با دارا بودن ۳۱ سال و ۳ ماه و ۲۴ روز سنوات خدمت از تاریخ ۱۳۹۹/۶/۱۵ وفق مقررات بازنشسته اعلام شده است و تخلفی از قوانین و مقررات مشهود نبوده و اعتراض تجدیدنظرخواه را موجه تشخیص و با اجازه حاصل از ماده ۷۱ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری ضمن نقض دادنامه تجدیدنظرخواسته حکم به رد شکایت شاکی صادر و اعلام میشود.

ب: شعبه ۳۰ بدوی دیوان عدالت اداری در خصوص دادخواست آقای محمدعیسی رحمانی گسکرهئی به خواسته تقاضای الزام به ادامه همکاری تا ۳۵ سال سابقه در شهرداری شهر رشت، به موجب دادنامـه شمـاره ۹۹۰۹۹۷۰۹۰۲۳۰۱۴۶۶ ـ ۱۳۹۹/۷/۲۷ به شرح زیر رأی به ورود شکایت صادر کرده است:

با توجه به تبصره الحاقی سال ۱۳۹۵ به بند (الف) ماده ۱۰۳ قانون مدیریت خدمات کشوری که مقرر داشته است ایثارگرانی که به موجب قوانین و مقررات مربوطه از امتیاز یک مقطع تحصیلی بالاتر برخوردارند نیز با داشتن مدرک کارشناسی مشمول حکم این ماده میشوند و میتوانند تا ۳۵ سال خدمت نمایند. نظر به اینکه شاکی شرایط مقرر برای ادامه خدمت تا ۳۵ سال را وفق تبصره الحاقی به قانون مذکور دارا میباشد، لذا شکایت شاکی را موجه تشخیص و مستنداً به مواد ۱۰، ۱۱ و ۶۵ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری حکم به ورود شکایت شاکی صادر و اعلام مینماید.

دادنامه مذکور به موجب دادنامه شماره ۹۹۰۹۹۷۰۹۵۶۰۰۲۵۵۶ ـ ۱۳۹۹/۱۱/۲۶ صادرشده از شعبه ۲۷ تجدیدنظر دیوان عدالت اداری تأیید شده است.

ج: شعبه ۴۵ بدوی دیوان عدالت اداری در خصوص دادخواست آقای کیومرث مبینی به خواسته اعتراض به حکم بازنشستگی و الزام به ادامه همکاری تا ۳۵ سال در شهرداری شهر رشت، به موجب دادنامه شماره ۹۸۰۹۹۷۰۹۰۴۲۰۱۲۶۲ ـ ۱۳۹۸/۴/۲۹ به شرح زیر رأی به رد شکایت صادر کرده است:

با توجه به تاریخ بازنشستگی شاکی به لحاظ اینکه امتیاز موضوع خواسته شاکی برای ایثارگرانی است که از امتیاز یک مقطع تحصیلی در دوران خدمت بهرهمند شدهاند و در خصوص استفاده از مدرک تحصیلی نیز وفق ماده ۱۷ قانون مدیریت خدمات کشوری شهرداریها مستثنی میباشند و اینکه شاکی نیز دلیل، مدرک یا مستند متقنی که دلالت بر صحت ادعـای وی و استحقاقش باشد ارائـه ننموده است. علیهذا نظر به مـراتب معنونـه و مستفـاد از قاعده فقهی «البینه علی المدعی» شکایت و ادعای شاکی را وارد و محرز ندانسته به استناد اصل ۱۷۳ قانون اساسی جمهوری اسلامی ایران و مواد ۱، ۱۰، ۱۷، ۵۸، ۶۰ و ۶۵ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری حکم به رد شکایت صادر و اعلام مینماید.

متعاقب اعتراض آقای کیومرث مبینی به دادنامه مذکور، شعبه ۲۶ تجدیدنظر دیوان عدالت اداری به موجب دادنامه شماره ۹۸۰۹۹۷۰۹۵۵۹۰۳۴۵۵ ـ ۱۳۹۸/۱۱/۲۰ ضمن پذیرفتن تجدیدنظرخواهی و نقض دادنامه شماره ۹۸۰۹۹۷۰۹۰۴۲۰۱۲۶۲ ـ ۱۳۹۸/۴/۲۹ صادرشده از شعبه ۴۵ بدوی دیوان عدالت اداری به شرح زیر رأی به ورود شکایت صادر کرده است:

بر مبنای گواهی صادره از سوی فرمانده سپاه حضرت محمد رسول اله تهران به شماره 581/141/46/زم – ۱۳۹۷/۹/۱۱ تجدیدنظرخواه به مدت ۱۲ ماه و ۱۴ روز در جبهههای جنگ حق علیه باطل حضور داشته و طبق بند (الف) ماده ۱ قانون جامع خدماترسانی به ایثارگران «ایثارگر در این قانون به کسی اطلاق میگردد که برای استقرار و حفظ دستاوردهای انقلاب اسلامی و دفاع از کیان نظام جمهوری اسلامی ایران و استقلال و تمامیت ارضی کشور، مقابله با تهدیدات و تجاوزات دشمنان داخلی و خارجی انجاموظیفه نموده و شهید، مفقودالاثر، جانباز، اسیر، آزاده و رزمنده شناخته شود و به موجب بند (و) ماده ۱ قانون مذکور «رزمنده به کسی اطلاق میشود که در راه تکوین، دفاع و حفظ ارزشها و کیان جمهوری اسلامی ایران استقلال و تمامیت ارضی کشور، مقابله با تهدیدات و تجاوزات دشمن و عوامل ضدانقلاب و اشارا با تأیید مراجع ذیصلاح به طور فعال حضور یافته باشد.» و در ماده ۲ قانون یادشده کلیه وزارتخانهها و سازمانها و دستگاههای اجرایی و … اعم از اینکه دارای قوانین و مقررات خاص باشند یا نباشند مکلف به رعایت و انجام تکایف قانونی فوقالذکر در قانون مزبور هستند و مطابق بند ۶ از شق (ث) ماده ۸۸ قانون بنرامه پنجساله ششم توسعه جمهوری اسلامی ایران «رزمندگانی که حداقل شش ماه سابقه حضور داوطلبانه در دفاع مقدس داشته باشن مشمول امتیاز برخورداری از یک مقطع تحصیلی بالاتر میباشند و بر اساس بنـد (ر) ماده ۸۷ قانـون موصوفالذکر، ایثارگرانی که بـه موجب قوانین و مقررات مربوط از امتیاز یک مقطع تحصیلی بالاتر بهرهمند میباشند با داشتن مدرک کارشناسی، مشمول بند (الف) ماده ۱۰۳ قانون مدیریت خدمات کشوری بوده و میتوانند تا ۳۵ سال خدمت کنند و مطابق ماده ۸۷ قانون مذکور «دولت موظف است اقدامات لازم برای اجرای صحیح و به موقع قانون جامع خدماترسانی به ایثارگران را به عمل آورده و اعتبار کافی را در بودجه سنواتی پیشبینی نماید و کلیه آییننامههای اجرایی آن را حداکثر تا ۶ ماهه سال اول اجرای قانون برنامه تصویب و ابلاغ نماید.» و بر مبنای تبصره بند (الف) ماده ۱۰۳ اصلاحی قانون مدیریت خدمات کشوری ایثارگرانی که به موجب قوانین و مقررات مربوط از یک امتیاز مقطع تحصیلی بالاتر برخوردارند نیز با داشتن مدرک کارشناسی مشمول حکم این ماده میباشند و میتوانند تا ۳۵ سال خدمت نمایند و مراتب بر اساس بخشنامه شماره ۱۰۸۳۴۶۵ ـ ۱۳۹۵/۱۲/۱۸ رئیس سازمان اداری و استخدامی کشور به کلیه دستگاههای اجرایی مشمول قانون مدیریت خدمات کشوری ابلاغ شده است. لذا شعبه ۲۶ تجدیدنظر دیوان با در نظر گرفتن مراتب فوقالبیان و به استناد ماده ۷۱ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ضمن نقض دادنامه شعبه بدوی دیوان حکم به ورود شکایت و الزام تجدیدنظر خوانده به اجرای قوانین و مقررات حاکم مبنی بر برخورداری نامبرده از امتیاز یک مقطع تحصیلی بالاتر و ابطال حکم بازنشستگی و ادامه خدمت تا ۳۵ سال صادر و اعلام میکند.

هیأت عمومی دیوان عدالت اداری در تاریخ ۱۴۰۰/۹/۲۳ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

الف ـ تعارض در آراء محرز است.

ب ـ با توجه به مفاد دادنامه شماره ۱۱۴۲ ـ ۱۴۰۰/۴/۵ هیأت عمومی دیوان عدالت اداری، هرچند کارکنان شهرداریها به موجب ماده ۱۱۷ قانون مدیریت خـدمات کشوری از شمول مـاده ۱۰۳ قـانون مذکور خـارج هستند، لیکن از آنجایی که به موجب بند (ر) ماده ۸۷ قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران مصوب سال ۱۳۹۵ مقرر شده است که: «ایثارگرانی که به موجب قوانین و مقررات مربوط از امتیاز یک مقطع تحصیلی بالاتر بهرهمند میباشند با داشتن مدرک کارشناسی، مشمول بند (الف) ماده ۱۰۳ قانون مدیریت خدمات کشوری بوده و میتوانند تا سیوپنج سال خدمت کنند»، بنابراین با توجه به بند قانونی مزبور، ایثارگران مشمول بهرهمندی از امتیازات یک مقطع تحصیلی بالاتر صرفنظر از اینکه در برخی موارد مانند کارکنان شهرداریها مشمول قانون مدیریت خدمات کشوری نیستند، به موجب بند (ر) ماده ۸۷ قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران مشمول حکم مقرر در بند (الف) ماده ۱۰۳ قانون مدیریت خدمات کشوری شدهاند. بنا به مراتب فوق، رأی شماره ۹۹۰۹۹۷۰۹۰۲۳۰۱۴۶۶ ـ ۱۳۹۹/۷/۲۷ (صادرشده از شعبه ۳۰ بدوی دیوان عدالت اداری) که به موجب رأی شماره ۹۹۰۹۹۷۰۹۵۶۰۰۲۵۵۶ ـ ۱۳۹۹/۱۱/۲۶ (صادرشده از شعبه ۲۷ تجدیدنظر دیوان عدالت اداری) تأیید شده و ایثارگران شاغل در دستگاههای اجرایی خارج از شمول قانون مدیریت خدمات کشوری را نیز مشمول حکم مقرر در بند (الف) ماده ۱۰۳ قانون مدیریت خدمات کشوری اعلام کرده، صحیح و منطبق با موازین قانونی است. این رأی به استناد بند ۲ ماده ۱۲ و ماده ۸۹ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ برای شعب دیوان و سایر مراجع اداری در موارد مشابه لازمالاتباع است.

رئیس هیأت عمومی دیوان عدالت اداری ـ حکمتعلی مظفری

رأي شماره ۱۱۳۶ هيأت عمومي ديوان عدالت اداري با موضوع: اعلام تعارض با توجه به عدم شمول مقررات قانون کار نسبت به کارکنان سازمان بورس و اوراق بهادار مراجع حل اختلاف موضوع قانون کار صلاحيت رسيدگي به دعاوي کارکنان سازمان مزبور را ندارند

روزنامه رسمی شماره 22402 – 20/11/1400

شماره ۹۹۰۲۱۸۰ – ۱۴۰۰/۱۱/۱۶

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأت عمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۱۱۳۶ مورخ ۱۴۰۰/۴/۱ با موضوع: «اعلام تعارض با توجه به عدم شمول مقررات قانون کار نسبت به کارکنان سازمان بورس و اوراق بهادار مراجع حل اختلاف موضوع قانون کار صلاحیت رسیدگی به دعاوی کارکنان سازمان مزبور را ندارند.» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأت عمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

تاریخ دادنامه: ۱۴۰۰/۴/۱

شماره دادنامه: ۱۱۳۶

شماره پرونده: ۹۹۰۲۱۸۰

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

اعلامکننده تعارض: سازمان بورس و اوراق بهادار

موضوع: اعلام تعارض در آرای صادرشده از شعب دیوان عدالت اداری

گردش کار: شعب دیوان عدالت اداری در خصوص اعتراض به آرای هیأتهای حل اختلاف اداره کار از حیث صلاحیت رسیدگی به اختلاف فیمابین سازمان بورس اوراق بهادار و کارکنان سازمان بورس، آرای متفاوتی صادر کردهاند.

گردش کار پروندهها و مشروح آراء به قرار زیر است:

الف: شعبه ۲۰ تجدیدنظر دیوان عدالت اداری در خصوص شکایت آقایان محمد جوانمردی، مرتضی ملک محمدی و محمدعلی شیری زاده به نمایندگی از طرف سازمان بورس و اوراق بهادار به طرفیت هیأت حل اختلاف اداره تعاون، کار و رفاه اجتماعی جنوب غرب تهران و به خواسته اعتراض به دادنامه شماره ۹۵۶۳۰۵ هیأت حل اختلاف اداره کار، ضمن نقض دادنامه شماره ۹۸۰۹۹۷۰۹۰۱۸۰۰۷۲۰ ـ ۱۳۹۸/۳/۸ صادره از شعبه ۶۴ دیوان عدالت اداری، بهموجب دادنامه شماره ۹۸۰۹۹۷۰۹۵۶۹۰۴۱۹۳ ـ ۱۳۹۸/۱۲/۲۰ به شرح زیر رأی به ورود شکایت صادر کرده است:

“با مداقه در اوراق و ملاحظه مستندات ابرازی طرفین نظر به اینکه سازمان بورس و اوراق بهادار مشمول قوانین خاص استخدامی خود میباشد که در راستای ماده ۱۸۸ قانون کار روابط فیمابین کارمندان و سازمان مربوطه مشمول مقررات کار نبوده تا هیأتهای موضوع ماده ۱۵۷ قانون کار صلاحیت رسیدگی به اختلاف فیمابین طرفین را داشته باشند، لذا با تشخیص موجه و مقرون به واقع ادعای تجدیدنظرخواه و ضمن نقض دادنامه شماره ۷۲۰ ـ ۱۳۹۸/۳/۸ شعبه ۶۴ بدوی دیوان عدالت اداری و رأی شماره ۹۵۶۳۰۵ ـ ۱۳۹۶/۳/۳ هیأت حل اختلاف اداره کار جنوب غرب تهران، حکم به ورود شکایت تجدیدنظرخواه و ارجاع به هیأت مربوطه جهت رسیدگی مجدد با رعایت مفاد این دادنامه صادر و اعلام میگردد.”

ب: شعبه ۶۴ بدوی دیوان عدالت اداری در خصوص شکایت آقای محمد جوانمردی به نمایندگی از سازمان بورس و اوراق بهادار به طرفیت اداره تعاون، کار و رفاه اجتماعی جنوب غرب تهران و به خواسته اعتراض به دادنامه شماره 966932/1 هیأت حل اختلاف اداره کار، به موجب دادنامه شماره ۹۹۰۹۹۷۰۹۰۱۸۰۰۰۵۴ ـ ۱۳۹۹/۱/۲۵ به شرح زیر رأی به رد شکایت صادر کرد است:

” نظر به اینکه رأی قطعی شماره 966932/1 – ۱۳۹۷/۱۱/۱۷ هیأت حل اختلاف اداره تعاون، کار و رفاه اجتماعی جنوب غرب تهران در راستای حدوث اختلاف فیمابین کارگر و کارفرما بر اساس مواد ۲ و ۳ و ۱۴۸ و ۱۵۷ از قانون کار مصوب ۱۳۶۹ مجمع تشخیص مصلحت نظام صادر گردیده و از ناحیه خواهان دلیل مؤثر و موجهی که موجبات نقض یا بیاعتباری رأی معترض به را فراهم آورد ارائه و ابراز نگردیده و از طرفی در رسیدگی از حیث شکلی و ماهوی و رعایت قوانین و مقررات ایراد و اشکالی ثابت نیست، لذا با عدم احراز نقض قوانین و مقررات یا مخالفت با آنها در مبانی استدلال رأی، خواسته غیرموجه تشخیص و با اجازه حاصله از مواد ۱۰ و ۶۳ قانون تشکیلات و آئین دادرسی دیوان عدالت اداری ضمن تأیید رأی معترض به حکم به رد شکایت صادر و اعلام میگردد.”

رأی مذکور به موجب دادنامه شماره ۹۹۰۹۹۷۰۹۵۵۴۰۱۱۹۲ ـ ۱۳۹۹/۴/۲۲ صادره از شعبه ۱۳ تجدیدنظر دیوان عدالت اداری عیناً تأیید شده است.

ج: شعبه ۱۳ تجدیدنظر دیوان عدالت اداری در خصوص شکایت آقایان محمد جوانمردی و احسان قدیمی به نمایندگی از سازمان بورس و اوراق بهادار به طرفیت اداره تعاون، کار و رفاه اجتماعی و به خواسته اعتراض به دادنامه هیأت حل اختلاف اداره کار، ضمن نقض دادنامه شماره ۹۸۰۹۹۷۰۹۰۱۸۰۲۶۳۱ ـ ۱۳۹۸/۸/۱۹ صادره از شعبه ۶۴ دیوان عدالت اداری، به موجب دادنامه شماره ۹۸۰۹۹۷۰۹۵۵۴۰۳۷۲۷ ـ ۱۳۹۸/۱۱/۲۶ به شرح زیر رأی صادر کرده است:

” نظر به اینکه تجدیدنظرخواه مدعی است که سازمان بورس و اوراق بهادار تابع مقررات قانونی خاص استخدامی میباشد و به این موضوع توجهی در هیأت و شعبه بدوی نشده است لذا احراز این موضوع به وسیله اداره کار برای جلوگیری از تضییع حق ضروری به نظر میرسد. مستنداً به ماده ۷۱ قانون تشکیلات و آئین دادرسی ضمن نقض رأی شعبه بدوی حکم به ورود شکایت دائر به نقض رأی هیأت اداره کار و رسیدگی مجدد ضمن بررسی در مورد اینکه ادعای سازمان بورس دارای مقررات خاص است و تأثیر در صلاحیت اداره کار دارد یا خیر صادر و اعلام میگردد.”

هیأت عمومی دیـوان عدالت اداری در تاریخ ۱۴۰۰/۴/۱ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثـریت آراء به شرح زیر به صـدور رأی مبادرت کرده است.

رأی هیأت عمومی

الف ـ تعارض در آراء محرز است.

ب ـ اولاً: بر اساس ماده ۵ قانون بازار اوراق بهادار جمهوری اسلامی ایران مصوب سال ۱۳۸۴ سازمان بورس و اوراق بهادار، مؤسسه عمومی غیردولتی با شخصیت حقوقی و مالی مستقل است و مطابق تبصره این ماده: «اساسنامه و تشکیلات سازمان حداکثر ظرف سه ماه از تاریخ تصویب این قانون توسط شورا تهیه و به تصویب هیأتوزیران خواهد رسید.» برمبنای ماده ۳ اساسنامه سازمان بورس و اوراق بهادار مصوب سال ۱۳۸۴ هیأتوزیران نیز: «سازمان، مؤسسه عمومی غیردولتی است و مقررات مالی، معاملاتی، اداری و استخدامی آن به تصویب شورا میرسد.» ثانیاً: بر اساس ماده ۱۸۸ قانون کار مصوب سال ۱۳۶۹: «اشخاص مشمول قانون استخدام کشوری یا سایر قوانین و مقررات خاص استخدامی و نیز کارگران کارگاههای خانوادگی که انجام کار آنها منحصراً توسط صاحبکار و همسر و خویشاوندان نسبی درجه یک از طبقه اول وی انجام میشود، مشمول مقررات این قانون نخواهند بود.» ثالثاً: با عنایت به اینکه مقررات اداری و استخدامی سازمان بورس و اوراق بهادار در تاریخ ۱۳۸۵/۳/۲۰ به تصویب شورایعالی بورس رسیده، لذا سازمان بورس و اوراق بهادار دارای آییننامه استخدامی خاص بوده و بر اساس ماده ۱۸۸ قانون کار مصوب سال ۱۳۶۹ از شمول مقررات قانون کار خارج است و از سوی دیگر برمبنای ماده ۷۹ مقررات اداری و استخدامی سازمان بورس و اوراق بهادار مصوب سال ۱۳۸۵ صرفاً مواردی که در این مقررات پیشبینینشده، تابع قانون کار خواهد بود و در نتیجه جواز رجوع به قانون کار در موارد مذکور نیز ناشی از تصریح به این امر در مقررات اداری و استخدامی سازمان مزبور است. بنا به مراتب فوق، دادنامه شماره ۹۹۰۹۹۷۰۹۰۱۸۰۰۰۵۴ ـ ۱۳۹۹/۱/۲۵ صادره از شعبه ۶۴ بدوی دیوان عدالت اداری که به موجب دادنامه شماره ۹۹۰۹۹۷۰۹۵۵۴۰۱۱۹۲ ـ ۱۳۹۹/۴/۲۲ شعبه ۱۳ تجدیدنظر دیوان عدالت اداری تأیید گردیده و با استناد به عدم شمول مقررات قانون کار نسبت به کارکنان سازمان بورس و اوراق بهادار، به عدم صلاحیت مراجع حل اختلاف موضوع قانون کار نسبت به رسیدگی به دعاوی کارکنان سازمان مزبور تصریح کرده، در این حد صحیح و منطبق با موازین قانونی است. این رأی به استناد بند ۲ ماده ۱۲ و ماده ۸۹ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ برای شعب دیوان عدالت اداری و سایر مراجع اداری مربوط در موارد مشابه لازمالاتباع است.

رئیس هیأت عمومی دیوان عدالت اداری ـ محمد مصدق

رأي شماره ۲/۱۱۳۶ هيأت عمومي ديوان عدالت اداري با موضوع: دادنامه شماره ۱۱۳۶ مورخ ۱/۴/۱۴۰۰ هيأت عمومي اصلاح شد

روزنامه رسمی شماره 22402 – 20/11/1400

شماره ۹۹۰۲۱۸۰ – ۱۴۰۰/۱۱/۱۶

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأت عمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۰۰۹۹۷۰۹۰۵۸۲۱۱۳۶ مورخ ۱۴۰۰/۹/۳۰ با موضوع: «دادنامه شماره ۱۱۳۶ مورخ ۱۴۰۰/۴/۱ هیأت عمومی اصلاح شد.» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأت عمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

شماره دادنامه: ۱۱۳۶/۲

شماره پرونده: ۹۹۰۲۱۸۰

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: سازمان بورس و اوراق بهادار

موضوع شکایت و خواسته: اعمال تبصره ماده ۹۷ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ نسبت به دادنامه شماره ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۱۱۳۶ ـ ۱۴۰۰/۴/۱ هیأت عمومی دیوان عدالت اداری

گردش کار: به دنبال اعلام تعارض بین آرای شعب دیوان عدالت اداری در خصوص اعتراض به آرای هیأتهای حل اختلاف اداره کار از حیث صلاحیت رسیدگی به اختلاف فیمابین سازمان بورس اوراق بهادار و کارکنان آن سازمان، هیأت عمومی دیوان عدالت اداری به موجب رأی وحدت رویه شماره ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۱۱۳۶ ـ ۱۴۰۰/۴/۱ در خصوص موضوع اتّخاذ تصمیم کرده است. با توجه به وجود سهو قلم در بخشی از متن رأی مذکور، دادنامه اصلاحی به شرح زیر صادر میشود.

رأی اصلاحی

در رأی وحدت رویه شماره ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۱۱۳۶ ـ ۱۴۰۰/۴/۱ هیأت عمومی دیوان عدالت اداری که متضمن عدم شمول مقررات قانون کار نسبت به کارکنان سازمان بورس و اوراق بهادار است، دادنامه شماره ۹۸۰۹۹۷۰۹۵۶۹۰۴۱۹۳ ـ ۱۳۹۸/۱۲/۲۰ صادره از شعبه ۲۰ تجدیدنظر دیوان عدالت اداری از سوی هیأت عمومی دیوان عدالت اداری به عنوان دادنامه صحیح اعلام شده است و در نتیجه، ذکر عبارت «دادنامه شماره ۹۹۰۹۹۷۰۹۰۱۸۰۰۰۵۴ ـ ۱۳۹۹/۱/۲۵ صادره از شعبه ۶۴ بدوی دیوان عدالت اداری که به موجب دادنامه شماره ۹۹۰۹۹۷۰۹۵۵۴۰۱۱۹۲ ـ ۱۳۹۹/۴/۲۲ شعبه ۱۳ تجدیدنظر دیوان عدالت اداری تأیید گردیده و» در این رأی وحدت رویه، مبتنی بر سهو قلم بوده و بر همین اساس مستند به حکم مقرر در تبصره ماده ۹۷ و ماده ۱۲۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ و ماده ۳۰۹ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی مصوب سال ۱۳۷۹، عبارت مذکور به «دادنامه شماره ۹۸۰۹۹۷۰۹۵۶۹۰۴۱۹۳ ـ ۱۳۹۸/۱۲/۲۰ صادره از شعبه ۲۰ تجدیدنظر دیوان عدالت اداری که» اصلاح میشود.

هیأت عمومی دیوان عدالت اداری

معاون قضایی دیوان عدالت اداری ـ مهدی دربین