آراء وحدت رويه قضايی

منتشره از

1402/01/11 لغايت 1402/01/20

در روزنامه رسمی جمهوری اسلامی ایران

الف ـ هیئتعمومی دیوان عالی كشور

ب ـ هیئتعمومی دیوان عدالت اداری

الف ـ هیئتعمومی دیوان عالی كشور

ب ـ هیئتعمومی دیوان عدالت اداری

رأی شماره ۲۵۰۰ هیأتعمومی دیوان عدالت اداری با موضوع: مصوبه جلسه شماره ۱۷۶ مورخ ۲/۳/۱۴۰۰ شورای اسلامی شهر خلخال در خصوص سهم شهرداری از ارزش سرقفلی قیمتگذاری شده توسط کارشناس رسمی، ابطال شد

منتشره در روزنامه رسمی شماره 22732 – 1402/01/19

شماره ۰۰۰۴۱۸۱ – ۱۴۰۱/۱۱/۱۱

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۱۰۹۹۷۰۹۰۵۸۱۲۵۰۰ مورخ ۱۴۰۱/۱۰/۳ با موضوع: “مصوبه جلسه شماره ۱۷۶ مورخ ۱۴۰۰/۳/۲ شورای اسلامی شهر خلخال در خصوص سهم شهرداری از ارزش سرقفلی قیمتگذاری شده توسط کارشناس رسمی، ابطال شد.” جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

تاریخ دادنامه: ۱۴۰۱/۱۰/۳

شماره دادنامه: ۲۵۰۰

شماره پرونده: ۰۰۰۴۱۸۱

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: آقای محمد رنجبر

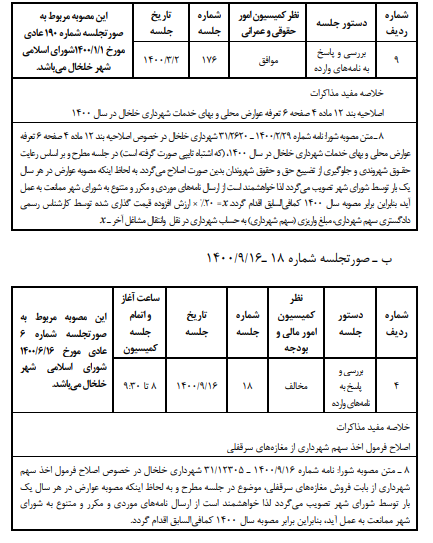

موضوع شکایت و خواسته: ابطال صورتجلسههای شماره ۱۷۶ ـ ۱۴۰۰/۳/۲ و شماره ۱۸ ـ ۱۴۰۰/۹/۱۶ شورای اسلامی شهر خلخال

گردشکار: شاکی به موجب دادخواستی ابطال صورتجلسههای شماره ۱۷۶ ـ ۱۴۰۰/۳/۲ و شماره ۱۸ ـ ۱۴۰۰/۹/۱۶ شورای اسلامی شهر خلخال را خواستار شده و در مقام تبیین خـواسته به طور خلاصه اعلام کرده است:

“احتراماً به استحضار میرساند با استناد به مبایعهنامه مورخ ۱۴۰۰/۷/۷ مقدار سهم ۲ دانگ از ۶ دانگ یک باب مغازه سرقفلی (مغازه شماره ۹) از مجموع مغازههای سرقفلی شهرداری خلخال را خریداری نمودهام. با مراجعه به شهرداری خلخال، عنوان نمودهاند که جهت نقل و انتقال مقدار ۲ دانگ به نام اینجانب، بایستی طبق تعرفه مصوب شورای اسلامی شهر خلخال به تاریخهای ۱۴۰۰/۸/۱۶ و ۱۴۰۰/۳/۲ بایستی بر اساس قیمت سرقفلی کارشناس رسمی دادگستری نسبت به واریز مابهالتفاوت ۲۰ درصد ارزش سرقفلی آن مغازه به حساب شهرداری اقدام نمایم. لذا نظر به اینکه اخذ هرگونه عوارض بایستی بر اساس قانون صورت پذیرد لذا مبلغ درخواستی شهرداری خلخال برای نقل و انتقال مغازه سرقفلی شمـاره ۹، خلاف قانون بوده و این موضوع قبلاً در مـوارد مشابه در شهر قم طی رأی شماره ۳۱۶۵ مورخ ۱۳۹۸/۱۱/۱۵ و در شهر بهارستان طی رأی شماره ۲۸۱ مورخ ۱۴۰۰/۳/۲۸ هیأتعمومی دیوان عدالت اداری مطرح و به دلیل اینکه مصوبات شورای اسلامی آن شهرها در این خصوص مغایر قانون و خارج از حدود اختیارات قانونی شوراها تشخیص و ابطال گردیده است لذا ابطال مصوبههای مذکور به دلیل مغایرت با قانون و خارج از حدود اختیار بودن مقام مصوب مورد تقاضا میباشد.”

متن مقررههای مورد شکایت به شرح زیر میباشد:

“الف ـ صورتجلسه شماره ۱۷۶ ـ ۱۴۰۰/۳/۲

علیرغم ابلاغ نسخه دوم دادخواست و ضمائم آن به طرف شکایت تا زمان صدور رأی در هیأتعمومی پاسخی از طرف شکایت واصل نشده است.

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۱/۱۰/۳ به ریاست معاون قضایی دیوان عدالت اداری در امور هیأتعمومی و با حضور معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

الف. با توجه به اینکه بر اساس آرای متعدد هیأتعمومی دیوان عدالت اداری از جمله رأی اخیرالصدور شماره ۱۴۰۱۰۹۹۷۰۹۰۵۸۱۱۴۷۹ مورخ ۱۴۰۱/۹/۱ این هیأت، وضع عوارض برای نقل و انتقال املاک و اراضی با کاربری مسکونی و تجاری و سرقفلی و… در تمام اشکال آن توسط شوراهای اسلامی شهر مغایر با قانون و خـارج از حـدود اختیار تشخیص و ابطال شده است، بنابراین مصوبه جلسه شماره ۱۷۶ مورخ ۱۴۰۰/۳/۲ شورای اسلامی شهر خلخال در خصوص سهم شهرداری از ارزش سرقفلی قیمتگذاری شده توسط کارشناس رسمی، به دلایل مندرج در آرای مذکور هیأتعمومی دیوان عدالت اداری خلاف قانون و خارج از حدود اختیار است و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

ب. بر اساس بند ۱ ماده ۱۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ رسیدگی به شکایات، تظلّمات و اعتراضات اشخاص حقیقی یا حقوقی از آییننامهها و سایر نظامات و مقررات دولتی و شهرداریها و مؤسسات عمومی غیردولتی در مواردی که مقررات مذکور به علّت مغایرت با شرع یا قانون و یا عدم صلاحیت مرجع مربوط یا تجاوز و یا سوءاستفاده از اختیارات یا تخلّف در اجرای قوانین و مقررات یا خـودداری از انجـام وظایف مـوجب تضییع حقوق اشخاص میشود، از جملـه صلاحیتها و وظایف هیأتعمومی دیوان عدالت اداری است. نظر به اینکه تصمیم جلسه شماره ۱۸ مورخ ۱۴۰۰/۹/۱۶ شورای اسلامی شهر خلخال صرفاً در مقام بیان این امر بوده است که مصوبه مربوط به عوارض هر سال یکبار توسط شورای اسلامی شهر تصویب میشود و بر همین اساس تصمیم مذکور متضمن وضع مصوبهای نیست، لذا از مصادیق مقررات موضوع بند ۱ ماده ۱۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ محسوب نمیشود و رسیدگی به آن در هیأتعمومی دیوان عدالت اداری قابل طرح نیست.

هیأتعمومی دیوان عدالت اداری

معاون قضایی دیوان عدالت اداری ـ مهدی دربین

رأی شماره ۲۵۰۱ هیأتعمومی دیوان عدالت اداری با موضوع: عبارت “قبل از صدور برگ اجرایی” در بند ۲۳ دستورالعمل دادرسی مالیاتی (موضوع بخشنامه شماره ۱۱۷۳۰۰ مورخ ۱۳/۱۱/۱۳۸۷ رئیسکل سازمان امور مالیاتی کشور) که اصلاح اشتباه در محاسبه را به دوره زمانی قبل از صدور برگ اجرایی محدود کرده، از تاریخ تصویب ابطال شد

منتشره در روزنامه رسمی شماره 22732 – 1402/01/19

شماره ۰۱۰۱۴۶۷ – ۱۴۰۱/۱۱/۸

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۱۰۹۹۷۰۹۰۵۸۱۲۵۰۱ مورخ ۱۴۰۱/۱۰/۱۰ با موضوع: “عبارت “قبل از صدور برگ اجرایی” در بند ۲۳ دستورالعمل دادرسی مالیاتی (موضوع بخشنامه شماره ۱۱۷۳۰۰ مورخ ۱۳۸۷/۱۱/۱۳ رئیسکل سازمان امور مالیاتی کشور) که اصلاح اشتباه در محاسبه را به دوره زمانی قبل از صدور برگ اجرایی محدود کرده، از تاریخ تصویب ابطال شد.” جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

تاریخ دادنامه: ۱۴۰۱/۱۰/۱۰

شماره دادنامه: ۲۵۰۱

شماره پرونده: ۰۱۰۱۴۶۷

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: آقای بهمن زبردست

موضوع شکایت و خواسته: ابطال عبارت “قبل از صدور برگ اجرایی” از بند ۳۲ دستورالعمل دادرسی مالیاتی ابلاغشده به موجب بخشنامه شماره ۱۱۷۳۰۰ مورخ ۱۳ / ۱۱ / ۱۳۸۷ رئیسکل سازمان امور مالیاتی کشور

گردشکار: شاکی به موجب دادخواستی، ابطال عبارت “قبل از صدور برگ اجرایی” از بند ۳۲ دستورالعمل دادرسی مالیاتی ابلاغشده به موجب بخشنامه شماره ۱۱۷۳۰۰ مورخ ۱۳ / ۱۱ / ۱۳۸۷ رئیسکل سازمان امور مالیاتی کشور را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

“به استحضار میرساند، وفق ماده ۲۴۹ قانون مالیاتهای مستقیم، “هیأتهای حل اختلاف مالیاتی مکلفند مأخذ مورد محاسبات مالیات را در متن رأی قید و در صورتی که در محاسبه اشتباهی کرده باشند با درخواست مؤدی یا اداره امور مالیاتی مربوط به موضوع رسیدگی و رأی را اصلاح کنند.” یعنی اگر سه رکن اشتباه بودن مأخذ مورد محاسبات مالیات در متن رأی هیأتهای حل اختلاف مالیاتی، درخواست رسیدگی و اصلاح اشتباه توسط مؤدی یا اداره امور مالیاتی و اذعان به اشتباه توسط خود هیأت حل اختلاف، با هم جمع شوند. آنگاه دیگر، هیأت مزبور، بدون هیچ قید و شرطی، مکلف به اصلاح رأی است و مرجع دیگری هم حق افزودن شرط اضافهای در این خصوص را ندارد. با این همه، سازمان امـور مـالیاتی در بند ۳۲ دستورالعمـل دادرسی مالیاتی مـورد شکایت، که در مـورد نحوه اصلاح اشتباه در مأخذ مالیات رأی صادره است، با افزودن شرط اضافی “قبل از صدور برگ اجرایی”، چنین مقرر نموده که، “هرگاه در تنظیم و نوشتن رأی هیأت حل اختلاف مالیاتی، اشتباهی در محاسبه مأخذ مشمول مالیات یا درآمد مشمول مالیات مورد رأی صورت گیرد، قبل از صدور برگ اجرایی، هیأت رأساً به درخواست مؤدی یا اداره امور مالیاتی مربوط به موضوع رسیدگی و رأی را تصحیح مینماید. رأی اصلاحی به مؤدی ابلاغ خواهد شد. تسلیم رأی اصلی بدون رأی اصلاحشده ممنوع میباشد. آن بخش از حکم موضوع رأی که مورد اشتباه نبوده در صورت قطعیت اجراء خواهد شد.”

با این حکم، از نظر سازمان امور مالیاتی کشور، پس از صدور برگ اجرایی، حتی اگر مأخذ مورد محاسبات مالیات در متن رأی هیأتهای حل اختلاف مالیاتی واقعاً اشتباه بوده مؤدی یا اداره امور مالیاتی مربوط هم از هیأت حل اختلاف مالیاتی، درخواست اصلاح این اشتباه را بکنند و خود هیأت هم متوجه اشتباهش بشود صرفاً به دلیل صدور برگ اجرایی، امکان اصلاح رأی وجود ندارد. در چنین حالتی، اگر شرایط مربوط به اقدامات اجرایی مذکور در ماده ۲۱۶ قانون مالیاتهای مستقیم هم رعایت شده باشد ولو اینکه محاسبات مالیات در متن رأی هیأت حل اختلاف مالیاتی اشتباه فاحشی، به زیان مؤدی یا به زیان بیتالمال داشته باشد، دیگر موضوع در هیچ هیأت حل اختلاف مالیاتی قابل طرح و رسیدگی نخواهد بود.

در واقع این حکم، نه تنها از این باب که اصولاً در صورت صدور برگ اجرایی، هیأتهای حل اختلاف مالیاتی را از اصلاح رأی اشتباهی که خود به اشتباه بودنش اذعان دارند و قانوناً هم مکلف به اصلاحش هستند باز داشته و با تعیین تکلیف برای هیأتهای شبهقضایی، حکم خلاف قانون و خارج از حدود اختیاراتی داده بلکه از جهت افزودن شرطی به ماده ۲۴۹ قانون مالیاتهای مستقیم هم، با تضییق حدود و ثغور حکم مقنن، حکمی مغایر ماده مذکور و خارج از حدود اختیارات قانونی داده است و بر همین اساس، درخواست ابطال از زمان صدور اطلاق عبارت “قبل از صدور برگ اجرایی” از بند ۲۲ دستورالعمل دادرسی مالیاتی مورد شکایت را در حدی که مطلقاً اجازه اصلاح مأخذ مورد محاسبات مالیات در آرای اشتباه هیأتهای حل اختلاف مالیاتی، پس از صدور برگ اجرایی را نمیدهد، دارم.”

متن مقرره مورد شکایت به شرح زیر است:

“بند ۳۲ ـ نحوه اصلاح اشتباه در مأخذ مالیات رأی صادره

هرگاه در تنظیم و نوشتن رأی هیأت حل اختلاف مالیاتی، اشتباهی در محاسبه مأخذ مشمول مالیات یا درآمد مشمول مالیات مورد رأی صورت گیرد، قبل از صدور برگ اجرایی، هیأت رأساً به درخواست مؤدی یا اداره امور مالیاتی مربوط به موضوع رسیدگی و رأی را تصحیح مینماید. رأی اصلاحی به مؤدی ابلاغ خواهد شد. تسلیم رأی اصلی بدون رأی اصلاحشده ممنوع میباشد. آن بخش از حکم موضوع رأی که مورد اشتباه نبوده در صورت قطعیت اجرا خواهد شد.”

علیرغم ابلاغ دادخواست و ضمائم آن به سازمان امور مالیاتی کشور تا زمان رسیدگی به پرونده در جلسه هیأتعمومی، پاسخی از طرف آن سازمان واصل نشده است.

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۱/۱۰/۱۰ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

بر اساس ماده ۲۴۹ قانون مالیاتهای مستقیم (اصلاحی مصوب ۱۳۸۰/۱۱/۲۷): “هیأتهای حل اختلاف مالیاتی مکلّفند مأخذ مورد محاسبات مالیات را در متن رأی قید و در صورتی که در محاسبه اشتباهی کرده باشند، با درخواست مؤدی یا اداره امور مالیاتی مربوط به موضوع رسیدگی و رأی را اصلاح کنند.” نظر به اینکه حکم مقرر در این ماده علیالاطلاق شامل هر نوع اشتباهی در محاسبه میشود و هیأتهای حل اختلاف مالیاتی مکلّف به اصلاح کلّیه اشتباهات محاسباتی هستند، بنابراین عبارت ” قبل از صدور برگ اجرایی” در بند ۳۲ دستورالعمل دادرسی مالیاتی (موضوع بخشنامه شماره ۱۱۷۳۰۰ مورخ ۱۳۸۷/۱۱/۱۳ رئیسکل سازمان امور مالیاتی کشور) که اصلاح اشتباه در محاسبه را به دوره زمانی قبل از صدور برگ اجرایی محدود کرده، خلاف قانون و خارج از حدود اختیار است و مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ حکمتعلی مظفری

رأی شماره ۲۵۰۳ هیأتعمومی دیوان عدالت اداری با موضوع: تبصره ذیل بند (ب) تصویبنامه شماره ۴۵۳۱۳/ت ۵۹۵۴۹ هـ مورخ ۲۳/۳/۱۴۰۱ هیأتوزیران که بر مبنای آن “واحدهای صنعتی و تولیدی مستقر در شهرکهای صنعتی اشتهارد که پروانه بهرهبرداری آنها از تاریخ ۱۱/۷/۱۳۹۴ به بعد صادر شده است نیز مشمول معافیتهای موضوع بند (د) ماده ۱۳۲ اصلاحی قانون مالیاتهای مستقیم میشوند” از تاریخ تصویب ابطال شد

منتشره در روزنامه رسمی شماره 22732 – 1402/01/19

شماره ۰۱۰۱۱۱۴ – ۱۴۰۱/۱۱/۳

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۱۰۹۹۷۰۹۰۵۸۱۲۵۰۳ مورخ ۱۴۰۱/۱۰/۱۰ با موضوع: “تبصره ذیل بند (ب) تصویبنامه شماره ۴۵۳۱۳/ت ۵۹۵۴۹ هـ مورخ ۱۴۰۱/۳/۲۳ هیأتوزیران که بر مبنای آن “واحدهای صنعتی و تولیدی مستقر در شهرکهای صنعت اشتهارد که پروانه بهرهبرداری آنها از تاریخ ۱۳۹۴/۷/۱۱ به بعد صادر شده است نیز مشمول معافیتهای موضوع بند (د) ماده ۱۳۲ اصلاحی قانون مالیاتهای مستقیم میشوند” از تاریخ تصویب ابطال شد.” جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

تاریخ دادنامه: ۱۴۰۱/۱۰/۱۰

شماره دادنامه: ۲۵۰۳

شماره پرونده: ۰۱۰۱۱۱۴

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: آقای بهمن زبردست

موضوع شکایت و خواسته: ابطال تبصره ذیل بند (ب) تصویبنامه شماره ۴۵۳۱۳/ت ۵۹۵۴۹ هـ ـ ۱۴۰۱/۳/۲۳ هیأتوزیران

گردشکار: شاکی به موجب دادخواستی، ابطال تبصره ذیل بند (ب) تصویبنامه شماره ۴۵۳۱۳/ت ۵۹۵۴۹ هـ ـ ۱۴۰۱/۳/۲۳ هیأتوزیران را خواستار شده و در مقام تبیین خواسته به طور خلاصه اعلام کرده است:

“به موجب ماده ۳۱ قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور مصوب ۱۳۹۴/۲/۱، متن اصلاحی ماده ۱۳۲ قانون مالیاتهای مستقیم، جایگزین متن پیشین این ماده شده و وفق این ماده اصلاحی، “درآمد ابرازی ناشی از فعالیتهای تولیدی و معدنی اشخاص حقوقی غیردولتی در واحدهای تولیدی یا معدنی که از تاریخ اجرای این ماده از طرف وزارتخانههای ذیربط برای آنها پروانه بهرهبرداری صادر یا قرارداد استخراج و فروش منعقد میشود و همچنین درآمدهای خدماتی بیمارستانها، هتلها و مراکز اقامتی گردشگری اشخاص یادشده که از تاریخ مذکور از طرف مراجع قانونی ذیربط برای آنها پروانه بهرهبرداری یا مجوز صادر میشود، از تاریخ شروع بهـرهبرداری یا استخـراج یا فعالیت به مدت پنج سـال و در مناطق کمتر توسعهیافته به مدت ده سـال با نرخ صفر مشمول مالیات میباشد.” و به موجب تبصره ۱ ذیل همین ماده، “کلیه معافیتهای مالیاتی و محاسبه با نرخ صفر مالیاتی مازاد بر قوانین موجود مذکور در این ماده از ابتدای سال ۱۳۹۵ اجرا میشود.”

حال هیأتوزیران، علیرغم این الزام قانونی، در تبصره ذیل بند (ب) تصویبنامه مورد شکایت، مقرر نموده که “واحدهای صنعتی و تولیدی مستقر در شهرکهای صنعتی شهرستان اشتهارد که پروانه بهرهبرداری آنها از تاریخ ۱۳۹۴/۷/۱۱ به بعد صادر شده است نیز مشمول معافیتهای بند (د) ماده (۱۳۲) اصلاحی قانون مالیاتهای مستقیم میشوند.” یعنی جدای از اینکه شهرکهای صنعتی شهرستان اشتهارد، اصولاً در داخل شعاع یکصد و بیست کیلومتری مرکز استان تهران واقع شدهاند، با توجه به اینکه تاریخ تصویبنامه پیشین مربوط به افزودن اشتهارد به مناطق معاف، علیرغم وقوع در داخل این شعاع یکصد و بیست کیلومتری، ۱۳۹۹/۱/۹ بوده، عملاً اثر مصوبه کنونی را به شش سال و نیم پیش از تاریخ تصویبنامه مورد شکایت و چهار سال و نیم پیش از تاریخ تصویبنامه پیشین مربوط به افزودن اشتهارد به مناطق معاف تسری داده است. لذا به دلیل مغایرت اطلاق حکم تبصره ذیل بند (ب) تصویبنامه مورد شکایت، با تبصره ۱ ذیل ماده ۱۳۲ اصلاحی قانون مالیاتهای مستقیم، از حیث تعیین تاریخ ۱۳۹۴/۷/۱۱ به عنوان تاریخ صدور پروانه بهرهبرداری، به جای تاریخ ابتدای سال ۱۳۹۵ که مقنن برای برخورداری از معافیتهای مالیاتی و محاسبه با نرخ صفر مالیاتی افزودهشده به موجب این ماده اصلاحی تعیین نموده، همچنین عطفبهماسبق نمودن حکم مصوبه و خروج از حدود اختیارات قانونی، درخواست ابطال از زمان تصویب آن را دارم.”

متن مقرره مورد شکایت به شرح زیر میباشد:

“تصویبنامه شماره ۴۵۳۱۳/ت ۵۹۵۴۹ هـ ـ ۱۴۰۱/۳/۲۳

هیأتوزیران در جلسه ۱۴۰۱/۳/۱۱ به پیشنهاد شماره ۱۳۹۶۴۸ مورخ ۱۴۰۰/۱۱/۶ معاونت اجرایی رئیسجمهور و به استناد اصـل یکصـد و سی و هشـتم قـانون اسـاسی جمهـوری اسلامی ایران، جهت ساماندهی واحدهای صنعتی تهران بر اساس اصول زیستمحیطی تصویب کرد:

…..

ب ـ در بند (الف) ماده ۱ آییننامه اجرایی بند (د) ماده (۱۳۲) اصلاحی قانون مالیاتهای مستقیم موضوع ماده (۳۱) قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور موضوع تصویبنامه شماره ۸۹۴۷۸/ت ۵۲۳۱۹ هـ مورخ ۱۳۹۴/۷/۱۱ و اصلاحات بعدی آن بعد از عبارت “و کاسپین” عبارت “و شهرک و نواحی صنعتی شهرستان فیروزکوه” الحاق و یک تبصره به شرح زیر به بند یادشده اضافه میشود:

تبصره ـ واحدهای صنعتی و تولیدی مستقر در شهرکهای صنعتی شهرستان اشتهارد که پروانه بهرهبرداری آنها از تاریخ ۱۳۹۴/۷/۱۱ به بعد صادر شده است نیز مشمول معافیتهای موضوع بند (د) ماده (۱۳۲) اصلاحی قانون مالیاتهای مستقیم میشوند. ـ معاون اول رئیسجمهور”

علیرغم ابلاغ نسخه دوم دادخواست و ضمائم آن به طرف شکایت تا زمان صدور رأی در هیأتعمومی، پاسخی از طرف شکایت واصل نشده است.

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۱/۱۰/۱۰ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

بر اساس بند (د) ماده ۱۳۲ قانون مالیاتهای مستقیم (اصلاحی مصوب ۱۳۹۴/۲/۱): “نرخ صفر مالیاتی و مشوقهای موضوع این ماده شامل درآمد واحدهای تولیدی و معدنی مستقر در شعاع یکصد و بیست کیلومتری مرکز استان تهران و پنجاه کیلومتری مرکز استان اصفهان و سی کیلومتری مراکز سایر استانها و شهرهای دارای بیش از سیصد هزار نفر جمعیت بر اساس آخرین سرشماری نفوس و مسکن نمیشود” و به موجب تبصره ۱ همین ماده: “کلّیه معافیتهای مالیاتی و محاسبه با نرخ صفر مالیاتی مازاد بر قوانین موجود مذکور در این ماده از ابتدای سال ۱۳۹۵ اجرا میشود.” نظر به اینکه بر مبنای تبصره ذیل بند (ب) تصویبنامه شماره ۴۵۳۱۳/ت ۵۹۵۴۹ هـ مورخ ۱۴۰۱/۳/۲۳ هیأتوزیران مقرر شده است که: “واحدهای صنعتی و تولیدی مستقر در شهرکهای صنعتی اشتهارد که پروانه بهرهبرداری آنها از تاریخ ۱۳۹۴/۷/۱۱ به بعد صادر شده است نیز مشمول معافیتهای موضوع بند (د) ماده ۱۳۲ اصلاحی قانون مالیاتهای مستقیم میشوند” و حکم مزبور متضمن تسری معافیتهای موضوع ماده ۱۳۲ قانون مالیاتهای مستقیم با لحاظ حکم بند (د) این ماده به زمان قبل از لازمالاجرا شدن بند (د) ماده ۱۳۲ و تبصره ۱ آن است، لذا تبصره ذیل بند (ب) تصویبنامه شماره ۴۵۳۱۳/ت ۵۹۵۴۹ هـ مورخ ۱۴۰۱/۳/۲۳ هیأتوزیران خلاف قانون و خارج از حدود اختیار بوده و مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ حکمتعلی مظفری

رأی شماره ۲۵۰۷ هیأتعمومی دیوان عدالت اداری با موضوع: نامه شماره ۲۳۹۷۲۹/۶۰ مورخ ۱۷/۹/۱۳۹۷ وزیر صنعت، معدن و تجارت با موضوع ممنوعیت صادرات کره، انواع حبوبات و برخی از کالاهای کشاورزی که صادرات اقلام مذکور را بدون تعیین محدوده زمانی مشخص ممنوع اعلام کرده است، از تاریخ تصویب ابطال شد

منتشره در روزنامه رسمی شماره 22732 – 1402/01/19

شماره ۰۱۰۱۳۱۲ – ۱۴۰۱/۱۱/۳

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۱۰۹۹۷۰۹۰۵۸۱۲۵۰۷ مورخ ۱۴۰۱/۱۰/۱۰ با موضوع: “نامه شماره 60/239729 مورخ ۱۳۹۷/۹/۱۷ وزیر صنعت، معدن و تجارت با موضوع ممنوعیت صادرات کره، انواع حبوبات و برخی از کالاهای کشاورزی که صادرات اقلام مذکور را بدون تعیین محدوده زمانی مشخص ممنوع اعلام کرده است، از تاریخ تصویب ابطال شد.” جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

تاریخ دادنامه: ۱۴۰۱/۱۰/۱۰

شماره دادنامه: ۲۵۰۷

شماره پرونده: ۰۱۰۱۳۱۲

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: آقای بهمن زبردست

موضوع شکایت و خواسته: ابطال نامه شماره 60/239729 مورخ ۱۳۹۷/۹/۱۷ وزیر صنعت، معدن و تجارت

گردشکار: شاکی به موجب دادخواستی ابطال نامه شماره 60/239729 مورخ ۱۳۹۷/۹/۱۷ وزیر صنعت، معدن و تجارت را خواستار شده و در جهت تبیین خـواسته اعلام کرده است که:

“مطابق بند (الف) ماده ۲۳ قانون احکام دائمی برنامههای توسعه کشور مصوب سال ۱۳۹۵، جلوگیری از صادرات هرگونه کالا به منظور تنظیم بازار داخلی ممنوع اعلام شده است، لیکن به موجب بند ۴ مصوبات نهمین جلسه شورایعالی هماهنگی اقتصادی مورخ ۱۳۹۷/۵/۲۷ مقرر شده، “به منظور جلوگیری از کاهش عرضه و افزایش قیمت کالاها در بازار داخلی، وزیر صنعت، معدن و تجـارت میتواند در چهارچـوب دستورالعملی که به تصویب رئیسجمهور میرسد، صادرات برخی از کالاها را در شرایط اضطراری، برای محدوده زمانی معین، مشروط یا ممنوع کند.” اما در نامه مورد شکایت، بدون عنایت به اهمیت توسعه صادرات جهت تأمین نیاز مبرم کشور به ارز، صرفاً با توجیه “لزوم تأمین و تنظیم بازار کره و حبوبات” از اول دی ۱۳۹۷ صادرات ۱۷ قلم کالا ممنوع شده، که هنوز هم ممنوعیت برخی برقرار است.

لذا با عنایت به اینکه نامه مورد شکایت، از حیث ممنوعیت کلی و بدون ذکر محدوده زمانی معین صادرات این ۱۷ قلم کالا، مغایر با بند (الف) ماده ۲۳ قانون احکام دائمی و بند ۴ مصوبات نهمین جلسه شورایعالی هماهنگی اقتصادی و نیز خارج از حدود اختیارات وزارت صمت است، با در نظر گرفتن تضییع حقوق تولیدکنندگان و صادرکنندگانی که با صدور این نامه، از حقوق قانونی خود محروم گردیدهاند، درخواست ابطال از زمان صدور آن را دارم.”

متن نامه مورد شکایت به شرح زیر است:

“نامه شماره 60/239729 مورخ ۱۳۹۷/۹/۱۷ وزیر صنعت، معدن و تجارت

جناب آقای مهدی میراشرفی

رئیسکل محترم گمرک جمهوری اسلامی ایران

موضوع: ممنوعیت صادرات کره، انواع حبوبات، و برخی از کالاهای کشاورزی

با سلام

با عنایت به نامههای شماره 020/15825 مورخ ۱۳۹۷/۸/۱۲ و شماره 020/13861 مورخ ۱۳۹۷/۷/۱۵ وزارت جهاد کشاورزی با توجه به لزوم تأمین و تنظیم بازار کره و حبوبات از تاریخ اول دیماه سال جاری (۱۳۹۷/۱۰/۱) صادرات اقلام ذیل از کلّیه گمرکات ممنوع است:

| ردیف | کد تعرفه HS | شرح | ردیف | کد تعرفه HS | شرح |

| ۱ | ۰۴۰۵۱۰ | انواع کره | ۱۰ | ۷۱۳۳۵۰۰ | لوبیا چشمبلبلی |

| ۲ | ۰۷۱۳۱۰۰۰ | نخودفرنگی | ۱۱ | ۷۱۳۲۹۰۰ | سایر انواع لوبیا که در بالا ذکرشده |

| ۳ | ۰۷۱۲۰۲۰۱۰ | نخود رسمی (لپه) | ۱۲ | ۷۱۳۴۰۰۰ | عدس |

| ۴ | ۰۷۱۳۲۰۹۰ | سایر نخودهای رسمی | ۱۳ | ۷۱۳۵۰۰۰ | باقلا |

| ۵ | ۰۷۱۳۲۱۰۰ | لوبیا | ۱۴ | ۷۱۳۶۰۰۰ | پیکون (نخود کفتری) |

| ۶ | ۰۷۱۳۳۲۰۰ | لوبیا قرمز | ۱۵ | ۷۱۳۹۰۰۰ | سایر حبوبات |

| ۷ | ۰۷۱۳۳۳۱۰ | لوبیاچیتی | ۱۶ | ۱۴۰۴۹۰۹۰ | سایر محصولات نباتی |

| ۸ | ۰۷۱۳۳۳۹۰ | سایر لوبیاهای رسمی از جمله لوبیا سفید | ۱۷ | ۲۳۰۸۰۰۰۰ | مواد نباتی و تفالههای نباتی، آخال و محصولات فرعی نباتی |

| ۹ | ۰۷۱۳۲۴۰۰ | پاسپارا (نوعی لوبیا چشمبلبلی) | ـ | ـ | ـ |

چنانچه اقـلام فـوق در مناطق آزاد و ویژه تولید شـده باشد، با گواهی تولید منطـقه امکـان صادرات دارد و مشمـول ممنوعیت نمیباشد. ضمناً ممنوعیت صادرات کیسههای پلیپروپیلن لغو میگردد. لطفاً مراتب به تمامی گمرکات اجرایی ابلاغ شود. ـ وزیر صنعت، معدن و تجارت”

علیرغم ارسال و ابلاغ نسخه دوم دادخواست و ضمائم آن برای طرف شکایت تا زمان رسیدگی به پرونده هیچ پاسخی واصل نشده است.

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۱/۱۰/۱۰ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

بر اساس بند ۴ مصوبات نهمین جلسه شورایعالی هماهنگی اقتصادی که در تاریخ ۱۳۹۷/۵/۲۷ برگزار شده و پس از تأیید توسط مقام معظم رهبری تا پایان سال ۱۳۹۸ نیز اعتبار داشته، مقرر شده است که: “به منظور جلوگیری از کاهش عرضه و افزایش قیمت کالاها در بازار داخلی، وزیر صنعت، معدن و تجارت میتواند در چهارچوب دستورالعملی که به تصویب رئیسجمهور میرسد، صادرات برخی از کالاها را در شرایط اضطراری، برای محدوده زمانی معین، مشروط یا ممنوع کند.” با توجه به اینکه به تصریح بند مذکور از مصوبه نهمین جلسه شورایعالی هماهنگی اقتصادی، اعمال محدودیت در امر صادرات باید در محدوده زمانی مشخصی صورت بگیرد و هیأتعمومی دیوان عدالت اداری نیز در رأی شماره ۱۲۵۱ مورخ ۱۳۹۹/۱۰/۹ خود بخشنامه شماره 60/73446 مورخ ۱۳۹۸/۳/۷ وزیر صنعت، معدن و تجارت را از آن جهت که مشروط شدن صادرات مـواد معدنی را مقید به زمـان مشخـصی نکرده بود، مغایر با بند ۴ مصوبه مورخ ۱۳۹۷/۵/۲۷ شورا عالی همـاهنگی اقتصـادی تشخیص و ابطـال کـرده است، لذا نامه شمـاره 60/239729 مورخ ۱۳۹۷/۹/۱۷ وزیر صنعت، معدن و تجارت نیز که در دوره حاکمیت مصوبه نهمین جلسه شورایعالی هماهنگی اقتصادی (۱۳۹۷/۵/۲۷ تا ۱۳۹۸/۱۲/۲۹) صادر شده و صادرات اقلام موضوع نامه مزبور را بدون تعیین محدوده زمانی مشخص ممنوع اعلام کرده است، با بند ۴ مصوبات نهمین جلسه شورایعالی هماهنگی اقتصادی و اصل پنجاه و هفتم قانون اساسی جمهوری اسلامی ایران مغایرت دارد و مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ حکمتعلی مظفری

رأی شماره ۲۵۱۲ هیأتعمومی دیوان عدالت اداری با موضوع: ماده ۳۱ آییننامه اجرایی قانون مدیریت پسماندها مصوب ۱۰/۵/۱۳۸۴ که بر اساس آن مقرر داشته است” “تخلیهکنندگان پسماندهای ویژه حسب مورد، به حداکثر مجازاتهای تعیینشده در مواد ۱۶ و ۲۰ قانون محکوم خواهند شد”، از تاریخ تصویب ابطال شد

منتشره در روزنامه رسمی شماره 22732 – 1402/01/19

شماره ۰۱۰۱۳۹۶ – ۱۴۰۱/۱۱/۳

بسمهتعالی

جناب آقای اکبرپور

رئیس هیأتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیأتعمومی دیوان عدالت اداری به شماره دادنامه ۱۴۰۱۰۹۹۷۰۹۰۵۸۱۲۵۱۲ مورخ ۱۴۰۱/۱۰/۱۰ با موضوع: “ماده ۳۱ آییننامه اجرایی قانون مدیریت پسماندها مصوب ۱۳۸۴/۵/۱۰ که بر اساس آن مقرر داشته است” “تخلیهکنندگان پسماندهای ویژه حسب مورد، به حداکثر مجازاتهای تعیینشده در مواد ۱۶ و ۲۰ قانون محکوم خواهند شد”، از تاریخ تصویب ابطال شد.” جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیأتعمومی و هیأتهای تخصصی دیوان عدالت اداری ـ یدالله اسمعیلیفرد

تاریخ دادنامه: ۱۴۰۱/۱۰/۱۰

شماره دادنامه: ۲۵۱۲

شماره پرونده: ۰۱۰۱۳۹۶

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: آقای بهمن زبردست

موضوع شکایت و خواسته: ابطال ماده ۳۱ آییننامه اجرایی قانون مدیریت پسماندها به شماره ۲۸۵۵۶/ت ۳۰۸۷۲ هـ ـ ۱۳۸۴/۵/۱۰ هیأتوزیران

گردشکار: شاکی به موجب دادخواستی ابطال ماده ۳۱ آییننامه اجرایی قانون مدیریت پسماندها به شماره ۲۸۵۵۶/ت ۳۰۸۷۲ هـ ـ ۱۳۸۴/۵/۱۰ هیأتوزیران را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

“به استحضار میرساند به موجب ماده ۱۶ قانون مدیریت پسماندها “نگهداری، مخلوط کردن، جمعآوری، حملونقل، خرید و فروش، دفع، صدور و تخلیه پسماندها در محیط بر طبق مقررات این قانون و آییننامه اجرایی آن خواهد بود. در غیراینصورت اشخاص متخلف به حکم مراجع قضایی به جزای نقدی در بار اول برای پسماندهای عادی از پانصدهزار (500000) ریال تا یکصد میلیون (100000000) ریال و برای سایر پسماندها از دو میلیون ریال تا یکصد میلیون ریال و در صورت تکرار، هر بار به دو برابر مجازات قبلی در این ماده محکوم میشوند. متخلفین از حکم ماده ۱۳ به جزای نقدی از دو میلیون ریال تا یکصد میلیون ریال و در صورت تکرار به دو برابر حداکثر مجازات و در صورت تکرار مجدد هر بار دو برابر مجازات بار قبل محکوم میشوند” به موجب ماده ۲۰ همین قانون و تبصره آن هم “خودروهای تخلیهکننده پسماند در اماکن غیرمجاز علاوهبر مجازاتهای مذکور به یک تا ده هفته توقیف محکوم خواهند شد. تبصره ـ درصورتیکه محل تخلیه معابر عمومی شهری و بینشهری باشد به حداکثر میزان توقیف محکوم میشوند” یعنی قانونگذار در این مواد تنها در صورتی که محل تخلیه پسماند، معابر عمومی شهری و بینشهری باشد، حداکثر میزان توقیف را برای خودروهای تخلیهکننده پسماند مقرر کرده و در باقی موارد تخلف تعیین میزان مجازات بین حداقل و حداکثر مقرر در قانون را به مراجع قضایی واگذار نموده، تا حسب تشخیص خود و با در نظر گرفتن عوامل مخففه و مشدده، اصدار حکم نماید. اما وفق ماده ۳۱ آییننامه اجرایی قانون مدیریت پسماندها، مصوب هیأتوزیران این اختیار از مراجع قضایی سلب و مقرر شده “تخلیهکنندگان پسماندهای ویژه در اماکن غیرمجاز و همچنین خودروهای تخلیهکننده پسماندهای ویژه حسب مورد به حداکثر مجازاتهای تعیینشده در مواد ۱۶ و ۲۰ قانون محکوم خواهند شد” در واقع هیأتوزیران در این ماده از آییننامه در خصوص تعیین میزان مجازات این تخلفات برای مراجع قضایی تعیین تکلیفی نموده که هم مغایر مواد ۱۶ و ۲۰ قانون مدیریت پسماندها و هم از حیث تعیین تکلیف برای مقام قضا و آرا و احکام وی به منزله مداخله صریح در امر استدلال قوهقضائیه و مغایر قانون و خارج از حدود اختیارات قانونی هیأتوزیران است و درخواست ابطال آن را از زمان تصویب دارم.”

متن مقرره مورد شکایت به شرح زیر است:

“ماده ۳۱ ـ تخلیهکنندگان پسماندهای ویژه در اماکن غیرمجاز و همچنین خودروهای تخلیهکننده پسماندهای ویژه حسب مورد، به حداکثر مجازاتهای تعیینشده در مواد ۱۶ و ۲۰ قانون محکوم خواهند شد.”

در پاسخ به شکایت مذکور، معاون حقوقی رئیسجمهور به موجب نامه شماره 4883/174115 – ۱۴۰۱/۹/۲۰، لوایح شماره ۲۱۱۴۱ ـ ۱۴۰۱/۶/۱۴ معاون حقوقی و امور مجلس وزارت دادگستری و شماره 1401/200/27312 – ۱۴۰۱/۷/۱۸ معاون توسعه مدیریت حقوقی و امور مجلس سازمان حفاظت محیطزیست را ارسال کرده است. مشروح دفاعیات به قرار زیر است:

“بر اساس ماده ۲ قانون مدیریت پسماندها، تقسیمبندی پسماندها به ۵ گروه (عادی، پزشکی، ویژه، کشاورزی و صنعتی) صورت پذیرفته است. لذا با عنایت به بند ۲ ماده فوقالذکر مبنی بر تعریف پسماند ویژه “بالا بودن حداقل یکی از خواص خطرناک از قبیل سمیت، بیماریزایی، قابلیت انفجار یا اشتعال، خورندگی و مشابه آنکه نیازمند مراقبت ویژه است” از اینرو ماده ۳۱ آییننامه اجرایی با تأکید مستقیم بر پسماندهای ویژه و جهت جلوگیری از مخاطرات حاصل از آنها، خواستار حداکثر مجازات برای تخلیهکنندگان این دسته از پسماندها در اماکن غیرمجاز شده است کـه در قیاس با متن مواد ۱۶ و ۲۰ قانـون مـذکور کـه اشاره کلی به پسماندها نموده، تناقضی متصور نمیباشد. مزید اطلاع جزای نقدی مندرج در ماده ۱۶ قانون مدیریت پسماندها به موجب مصوبه مورخ ۱۳۹۹/۱۲/۲۵ هیأتوزیران برای پسماندهای عادی به هفت میلیون تا سی میلیون ریال و برای سایر پسماندها به بیست و هشت میلیون تا سی میلیون ریال تعدیل شده است. خرید و فروش، دفع، صدور و تخلیه پسماندها در محیط، موکول به رعایت مقررات قانون و آییننامه اجرایی بوده و قانون بر صدور حکم جزای نقدی صراحت دارد. مطابق ماده ۲۰ قانون یادشده: “خودروهای تخلیهکننده پسماند در اماکن غیرمجاز، علاوهبر مجازاتهای مذکور، به یک تا ده هفته توقیف محکوم خواهند شد.

تبصره ـ در صورتی که محل تخلیه، معابر عمومی، شهری و بینشهری باشد به حداکثر میزان توقیف، محکوم میشوند.” مفاد ماده ۳۱ آییننامه اجرایی قانون در حدود حکم قانون بوده و تجاوزی از مقررات به عمل نیامده است و تصویب آییننامه در مقام تحدید اختیار مقام قضایی نیست.”

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۴۰۱/۱۰/۱۰ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأتعمومی

اولاً بر اساس ماده ۱۶ قانون مدیریت پسماندها (اصلاحی مصوب ۱۳۹۹/۱۱/۸)، دفع و تخلیه پسماندها در محیط باید بر طبق مقررات این قانون و آییننامه اجرایی آن صورت بگیرد و بر مبنای همین ماده، اشخاصی که در جریان دفع و تخلیه پسماندهای ویژه از مفاد مقررات مذکور تخلّف نمایند، به حکم مراجع قضایی در بار اول به جزای نقدی از بیست و هشت میلیون ریال تا سیصد میلیون ریال و در صورت تکرار، هر بار به دو برابر مجازات قبلی در این ماده محکوم میشوند. ثانیاً با توجه به نقش مهمی که خودروهای تخلیهکننده پسماند در انجام تخلّفات مربوط به دفع و تخلیه پسماند دارند، قانونگذار در ماده ۲۰ قانون مدیریت پسماندها برای آنها مجازات مضاعفی تعیین کرده و مقرر نموده است که خودروهای تخلیهکننده پسماند (اعم از عادی و ویژه) در اماکن غیرمجاز، علاوهبر مجازاتهای مذکور به یک تا ده هفته توقیف محکوم خواهند شد و در صورتی که محل تخلیه، معابر عمومی، شهری و بینشهری باشد، به حداکثر میزان توقیف محکوم میشوند. بنا به مراتب فوق، ماده ۳۱ آییننامه اجرایی قانون مدیریت پسماندها مصوب ۱۳۸۴/۵/۱۰ که بر اساس آن مقرر شده است: “تخلیهکنندگان پسماندهای ویژه در اماکن غیرمجاز و همچنین خودروهای تخلیهکننده پسماندهای ویژه حسب مورد، به حداکثر مجازاتهای تعیینشده در مواد (۱۶) و (۲۰) قانون محکوم خواهند شد”، با توجه به اینکه تخلیهکنندگان پسماندهای ویژه در اماکن غیرمجاز باید بر اساس ماده ۱۶ قانون به حکم مراجع قضایی در بار اول از بیست و هشت میلیون ریال تا سیصد میلیون ریال و در دفعات بعد هر بار به میزان دو برابر مجازات قبلی محکوم شوند و در قسمت اول ماده ۳۱ آییننامه مورد شکایت برای این گروه از متخلّفین، حداکثر مجازات مقرر در مواد ۱۶ و ۲۰ قانون تعیینشده، با ماده ۱۶ قانون مدیریت پسماندها مغایرت دارد و قسمت دوم ماده ۳۱ آییننامه مورد اعتراض نیز که خودروهای تخلیهکننده پسماندهای ویژه را به طور مطلق و بدون حکم مقام قضایی مشمول حداکثر مجازاتهای مقرر در مواد ۱۶ و ۲۰ قانون قرار داده، در فرضی که محل تخلیه پسماندهای ویژه معابر عمومی، شهری و بینشهری نباشد، با اطلاق ماده ۲۰ قانون مدیریت پسماندها و از جهت تعیین حکم بدون توجه به اختیار مقام قضایی با ماده ۱۶ قانون مزبور که بر اساس آن اعمال حداکثر مجازات مقرر در این ماده در صلاحیت مقام قضایی است، کلاً مغایر بوده و مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

رئیس هیأتعمومی دیوان عدالت اداری ـ حکمتعلی مظفری