آراء وحدت رويه قضايي

منتشره از

1399/04/21 لغايت 1399/04/31

در روزنامه رسمي جمهوري اسلامی ايران

الف ـ هیئتعمومی ديوان عالی كشور

رأی وحدت رویه شماره ۷۸۸ هیئتعمومی دیوانعالی کشور

رأی وحدت رویه شماره ۷۸۹ هیئتعمومی دیوانعالی کشور

ب ـ هیئتعمومی ديوان عدالت اداری

رأی شماره ۲۶۴ هیئتعمومی دیوان عدالت اداری

رأی شماره ۲۶۵ هیئتعمومی دیوان عدالت اداری با موضوع: ابطال وضع عوارض برای هرگونه استعلام از شهرداری

رأی شماره ۲۶۷ هیئتعمومی دیوان عدالت اداری با موضوع: ابطال وضع عوارض کسر و حذف پارکینگ

رأی شماره ۳۲۰ الی ۳۲۲ هیئتعمومی دیوان عدالت اداری

رأی شماره ۳۲۴ هیئتعمومی دیوان عدالت اداری

رأی شماره ۳۲۵ هیئتعمومی دیوان عدالت اداری

رأی شماره ۳۲۶ هیئتعمومی دیوان عدالت اداری

رأی شماره ۳۴۵ هیئتعمومی دیوان عدالت اداری

رأی شماره ۳۴۶ هیئتعمومی دیوان عدالت اداری

الف ـ هیئتعمومی ديوان عالی كشور

رأی وحدت رویه شماره ۷۸۸ هیئتعمومی دیوانعالی کشور

منتشره در روزنامه رسمی شماره 21938-22/04/1399

شماره 110/152/11421-۱۳۹۹/۴/۱۸

مدیرعامل محترم روزنامه رسمی کشور

گزارش پرونده وحدت رویه قضایی ردیف 9/99 هیئتعمومی دیوانعالی کشور با مقدمه و رأی شماره ۷۸۸ ـ ۱۳۹۹/۳/۲۷ به شرح ذیل تنظیم و جهت انتشار ارسال میگردد.

معاون قضایی دیوانعالی کشور ـ غلامعلی صدقی

مقدمه

جلسه هیئتعمومی دیوانعالی کشور در مورد پرونده وحدت رویه ردیف 9/99 رأس ساعت ۸:۳۰ روز سهشنبه مورخ ۱۳۹۹/۳/۲۷ به ریاست حجتالاسلاموالمسلمین جناب آقای سیداحمد مرتضوی مقدّم، رئیس محترم دیوانعالی کشور و با حضور جناب آقای محمد علمی، نماینده محترم دادستان کل کشور و شرکت آقایان رؤسا، مستشاران و اعضای معاون کلیه شعب دیوانعالی کشور، در سالن هیئتعمومی تشکیل شد و پس از تلاوت آیاتی از کلامالله مجید و قرائت گزارش پرونده و طرح و بررسی نظریات مختلف اعضای شرکتکننده در خصوص مورد و استماع نظر نماینده دادستان محترم کل کشور که به ترتیب ذیل منعکس میگردد، به صدور رأی وحدت رویه قضایی شماره ۷۸۸ ـ ۱۳۹۹/۳/۲۷ منتهی گردید.

الف: گزارش پرونده

به استحضار میرساند سرپرست محترم اداره تصفیه امور ورشکستگی تهران با ارسال آراء مختلف از شعب هجدهم دادگاه تجدیدنظر استان آذربایجان شرقی و هفدهم دادگاه تجدیدنظر استان تهران در خصوص پرداخت خسارت تأخیر تأدیه مدیون اصلی (ورشکسته) و به تبع آن مسئولیت ضامن، درخواست طرح موضوع در هیئتعمومی دیوانعالی کشور را نموده است. گزارش امر به شرح آتی تقدیم میشود:

الف) به حکایت پرونده شماره ۹۶۰۹۹۸۴۱۲۸۱۰۰۰۰۳۰ شعبه هجدهم دادگاه تجدیدنظر استان آذربایجان شرقی، شعبه هفتم دادگاه حقوقی تبریز، طی دادنامه شماره ۷۵۰۹۹۷۴۱۱۰۷۰۰۹۰۰ ـ ۱۳۹۵/۱۰/۲، در خصوص دعوی آقای امیرحسین… به وکالت از بانک تجارت به طرفیت خوانده (شرکت سرمایهگذاری ملت) به خواسته مطالبه مبلغ 16000000000 ریال از بابت سفته شماره … و خسارت دادرسی، تأخیر تأدیه و حقالوکاله… چنین رأی داده است: «… نظر به اینکه ظهرنویسی سفته، ظهور در مدیون بودن صادرکننده در قبال دارنده و استحقاق دارنده در مطالبه وجه آن داشته و با بقاء اصل سفته در ید دارنده اشتغال ذمه ظهرنویس استصحاب میشود و نظر به اینکه وکیل خوانده با وجود حضور در جلسه دادرسی، دفاعی مؤثر در مقابل دعوی مطروحه به عمل نیاورده و مستندات دعوی مصون از ایراد اساسی و انکار مانده و با توجه به اصل استقلال امضائات در اسناد تجاری و وصف تجریدی و تنجیزی و اینکه صدور حکم ورشکستگی صادرکننده سفته مانع از مسئولیت ضامن یا ظهرنویس نمیباشد، فلذا دعوی خواهان محمول بر صحت بوده و به استناد ماده ۴۲۲ و ماده ۳۰۹ ناظر به ماده ۲۴۹ قانون تجارت و مواد ۱۹۸، ۵۱۵، ۵۱۹ و ۵۲۲ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی، حکم بر محکومیت خوانده به پرداخت مبلغ شانزده میلیارد ریال از بابت اصل خواسته و مبلغ 558455000 ریال از بابت هزینه دادرسی و پرداخت خسارت حقالوکاله طبق تعرفه قانونی و نیز خسارت ناشی از تغییر فاحش شاخص سالانه از زمان واخواست ۱۳۹۴/۱۲/۸ تا هنگام پرداخت با رعایت تناسب تغییر شاخص سالانه که توسط بانک مرکزی جمهوری اسلامی ایران تعیین و توسط اجرای احکام مدنی دادگستری محاسبه و هزینه دادرسی آن به نفع صندوق دولت وصول خواهد شد در حق خواهان صادر و اعلام میدارد…» پس از تجدیدنظرخواهی، به موجب دادنامه شماره ۵۱۹ مورخ ۱۳۹۶/۱۰/۲۹ شعبه هجدهم دادگاه تجدیدنظر استان آذربایجان شرقی آن را تأیید کرده است، سپس اداره تصفیه امور ورشکستگی تبریز به قائممقامی ورشکسته نسبت به دادنامه اخیرالذکر، دعوی اعتراض ثالث مطرح نموده و شعبه مذکور به موجب دادنامه شماره ۹۶۰۹۹۷۴۱۲۸۱۰۱۰۹ ـ ۱۳۹۶/۷/۱۷ چنین رأی داده است:

«… نظر به اینکه عمده اعتراض شخص ثالث دو امر میباشد، اولاً، قرار (قرارداد) منتهی به صدور سفته به لحاظ انعقاد بعد از تاریخ توقف شرکت ماشینآلات باطل بوده است، در ثانی خسارت تأخیر تأدیه از ورشکسته بعد از تاریخ توقف قابل مطالبه نمیباشد. در بررسی این دو امر از نظر دادگاه هر دو استدلال فاقد وجاهت قانونی تأثیرگذاری در پرونده حاضر محسوب میشود؛ چراکه اولاً، به لحاظ اینکه منشأ دعوی، عمل تجاری بوده و بنا بر اصل حاکمیت استقلال امضائات در اسناد تجاری به فرض اینکه مضمونٌعنه در دوره توقف، مبادرت به صدور اسناد تجاری نماید، این امر نافی مسئولیت ضامن سند تجاری محسوب نمیشود. در ثانی اینکه طبق رأی وحدت رویه شماره ۱۵۵ مورخ ۱۳۴۷/۲/۱ هیئتعمومی دیوانعالی کشور، امکان مطالبه خسارت تأخیر تأدیه از ورشکسته وجود ندارد [و] به منزله عدم اشتغال ذمه ورشکسته به پرداخت خسارت مزبور محسوب نمیشود؛ چرا که طبق ماده ۵۶۱ قانون تجارت در صورتی که ورشکسته بخواهد اعاده اعتبار واقعی (حقی) نماید، ملزم است کلیه دیون خود را با متفرّعات (از جمله خسارت تأخیر تأدیه) بپردازد و در واقع در سیستم کنونی تجاری ایران ورشکسته حقاً ملزم به پرداخت خسارت تأخیر تأدیه بوده، لکن تا زمان اعاده اعتبار امکان مراجعه به او برای جبران خسارت مزبور وجود ندارد و این امر به معنای عدم اشتغال ذمه محسوب نمیشود و با وجود اشتغال ذمه مزبور امکان ضمانت از دین مزبور چه سابق بر تاریخ توقف و چه بعد از آن وجود ندارد، لکن ضامنی که خسارت مزبور را پرداخت مینماید امکان مراجعه به مضمونٌعنه مثل مدیون اصلی (مضمونله) را نخواهد داشت و با تکیه بر این مبنا صرفنظر از اینکه عنصر ضرری دادنامه معترضٌعنه در مقابل ثالث منتفی محسوب میشود به لحاظ اصل استقلال امضائات در امور تجاری که ناشی از ماده ۴۰۵ قانون تجارت محسوب میشود و اینکه بخشنامه بانک مرکزی به شماره 30002/8 ـ ۱۳۸۷/۸/۱۲ پیرو نظریه اداره حقوقی قوه قضاییه صادر شده و نفس نظریه مزبور به تبع بخشنامه لاحق بر آن برای این دادگاه لازمالاتباع محسوب نمیشود و رأی وحدت رویه مذکور منصرف از ضامن ورشکسته بوده، لهذا دادگاه دعوی اعتراض ثالث را غیر وارد تشخیص و به تجویز مفهوم مخالف ماده ۴۲۵ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی حکم به ردّ آن صادر و اعلام میدارد.»

ب) به حکایت پرونده شماره ۹۳۰۹۹۸۰۲۲۷۲۰۰۷۲۸ شعبه هفدهم دادگاه تجدیدنظر استان تهران، شعبه دوازدهم دادگاه عمومی تهران، طی دادنامه شماره ۹۶۰۹۹۷۰۲۲۷۲۰۱۱۶۲ ـ ۱۳۹۶/۱۰/۴ در خصوص دعوی بانک ملت به طرفیت خواندگان ۱. شرکت بهینه افزار پرداز پویا (سهامی خاص) با قائممقامی اداره تصفیه امور ورشکستگی ۲. مرتضی… ۳. مهناز… ۴. سید محسن… به خواسته مطالبه وجه بابت ۱. اصل بدهی به مبلغ 11293244765 ریال ۲. خسارت تأخیر تأدیه تا ۱۳۹۳/۱۱/۶ به مبلغ 2055440254 ریال و از تاریخ اخیر ۱۳۹۳/۱۱/۶ تا روز وصول کل طلب بانک مطابق قرارداد و تعهدنامه با نرخ ۳۱% ۴. کلیه خسارات دادرسی و حقالوکاله نماینده،… چنین رأی داده است: «… راجعبه خواندگان ردیفهای یکم تا سوم نیز نظر به اینکه اولاً، مطابق قرارداد صدور ضمانتنامه شماره 901551464/7 ـ ۱۳۹۰/۱۱/۳۰ و تعهدنامه مورخ ۱۳۹۰/۱۱/۳۰ وجود رابطه حقوقی بین خواهان و خواندگان محرز است. ثانیاً، خواندگان ردیفهای دوم و سوم، مطالبات خواهان را به نحو اجتماع متعهد گردیدهاند. ثالثاً، قائممقام خوانده ردیف یکم و خوانده ردیف دوم دفاعی در راستای برائت ذمه مدیون به عمل نیاوردهاند و خوانده ردیف سوم نیز در جریان دادرسی حضور نیافته و دفاعی به عمل نیاورده است و دلیلی بر پرداخت طلب خواهان نیز ارائه نشده است. رابعاً، مطابق رأی وحدت رویه شماره ۱۵۵ ـ ۱۳۴۷/۱۲/۱۴ طلبکاران ورشکسته بعد از تاریخ توقف تاجر، حق مطالبه خسارت تأخیر تأدیه ایام بعد از تاریخ توقف را ندارند و مطابق نظریه مشورتی شماره 2996/93/7 ـ ۱۳۹۳/۱۲/۲ چون از مدیون اصلی نمیتوان مطالبه خسارت تأخیر تأدیه و جریمه نمود از ضامن هم نمیتوان مطالبه خسارت کرد؛ زیرا وی چیزی را ضمانت کرده است که مدیون اصلی باید بپردازد به اضافه اینکه مسئولیت ضامن به تبع مسئولیت مدیون اصلی بوده و بیش از آن مسئولیتی ندارد… خامساً، قائممقام خوانده ردیف یکم، طی نامهای اعلام نموده که ورشکستگی خوانده ردیف یکم طی دادنامه شماره ۹۴۰۹۹۷۲۱۶۲۱۰۰۰۰۷ ـ ۱۳۹۴/۱/۲۲ از شعبه ۸۹ دادگاه عمومی حقوقی تهران صادر گردیده و تاریخ توقف نیز ۱۳۹۳/۱۲/۵ اعلام گردیده است، لذا دعوای خواهان را راجعبه اصل بدهی و خسارت تأخیر تأدیه تا تاریخ توقف مذکور و خسارت دادرسی آن موجه تشخیص داده و به استناد مواد۱۰،۲۱۹،۲۳۰ و۲۳۱ قانون مدنی و مواد ۱۹۸، ۵۱۵ و ۵۱۹ قانون آیین دادرسی مدنی و مواد ۴۰۳، ۴۱۸ و ۴۱۹ قانون تجارت و تبصرههای الحاقی به ماده ۱۵ قانون عملیات بانکی بدون ربا و رأی وحدت رویه شماره ۱۵۵ ـ ۱۳۴۷/۱۲/۱۴ حکم به محکومیت تضامنی خواندگان ردیفهای یکم تا سوم به پرداخت مبلغ 11293244765 ریال بابت اصل طلب و مبلغ 2055640254 ریال بابت خسارت تأخیر تأدیه تا تاریخ ۱۳۹۳/۱۱/۶ و از تاریخ مذکور تا تاریخ توقف ۱۳۹۳/۱۲/۵ خسارت تأخیر تأدیه به مأخذ ۳۱% مندرج در قرارداد و هزینه دادرسی آن و حقالوکاله وکیل طبق تعرفه قانونی در حق خواهان صادر و اعلام میدارد…» که پس از تجدیدنظرخواهی، شعبه هفدهم دادگاه تجدیدنظر استان تهران به موجب دادنامه شماره ۹۸۰۹۹۷۰۲۲۱۷۰۰۱۶۹ ـ ۱۳۹۸/۲/۹ چنین رأی داده است:

«… دفاع و ایراد مؤثری که موجب بیاعتباری دادنامه تجدیدنظرخواسته را فراهم نماید و منطبق با شقوق مختلف ماده ۳۴۸ قانون آیین دادرسی مدنی باشد به عمل نیامده است و از جهت تشریفات دادرسی و استنباط قضایی بر رسیدگی دادگاه محترم نخستین اشکال قانونی مترتب نیست؛ زیرا شرکت تجدیدنظرخوانده به موجب دادنامه شماره ۹۴۰۰۰۷ ـ۱۳۹۴/۱/۲۲ صادره از شعبه محترم ۸۹ دادگاه عمومی حقوقی تهران، ورشکسته اعلام و از تاریخ ۱۳۹۳/۱۲/۵ در خصوص اقدامات شرکت توقف اعلام گردیده است به موجب رأی وحدت رویه شماره ۱۵۵ مورخ ۱۳۴۷/۱۲/۱۴ صادره از دیوانعالی کشور و اینکه از تاریخ صدور حکم توقف، تاجر از پرداخت خسارت تأخیر به لحاظ عدم امکان مداخله در اموال خود معاف میباشد و جهت تبعی بودن مسئولیت ضامنین و عدم تقصیر آنان در پرداخت اصل دین، دادگاه مطالبه خسارت تأخیر پس از صدور توقف را منطبق با قانون نمیداند، بنابراین دادگاه، تجدیدنظرخواهی را وارد ندانسته و با استناد به ماده ۳۵۸ قانون پیشگفته ضمن ردّ تجدیدنظرخواهی، دادنامه تجدیدنظرخواسته را عیناً تأیید مینماید.»

چنانکه ملاحظه میفرمایید، شعب هفدهم دادگاه تجدیدنظر استان تهران و هجدهم دادگاه تجدیدنظر استان آذربایجان شرقی در خصوص مسئولیت ضامن ورشکسته در پرداخت خسارت تأخیر تأدیه بعد از تاریخ توقف به لحاظ استنباط متفاوت از ماده ۵۶۱ قانون تجارت و رأی وحدت رویه ۱۵۵ ـ۱۳۴۷/۲/۱ آراء متفاوت صادر کردهاند.

بنا به مراتب، در موضوع مشابه، اختلاف استنباط محقّق شده است. در اجرای ماده ۴۷۱ قانون آیین دادرسی کیفری به منظور ایجاد وحدت رویه قضایی، طرح قضیه در جلسه هیئتعمومی دیوانعالی کشور جهت اتخاذ تصمیم قانونی درخواست میگردد.

معاون قضایی دیوانعالی کشور در امور هیئتعمومی ـ غلامعلی صدقی

ب: نظریه نماینده دادستان کل کشور

به شرح آتی اظهار عقیده میگردد:

۱ ـ شعبه محترم هجدهم دادگاه تجدیدنظر استان آذربایجان شرقی، ضامن تعهدات ورشکسته را به تأدیه خسارت تأخیر تأدیه از تاریخ توقف وی محکوم نموده است، اما شعبه محترم هفدهم دادگاه تجدیدنظر استان تهران ضامنان تعهدات ورشکسته نسبت به تأدیه خسارت تأخیر تأدیه بعد از توقف وی را مسئول ندانسته است. اگرچه تفاوت دعاوی در مستندات محرز است، ولی موضوع هر دو دعوی راجعبه مسئولیت ضامن ورشکسته بعد از توقف وی بوده و از این حیث، موضوع یکسان میباشد و بحثِ سفته در موضوع اختلافی مذکور موضوعیت ندارد.

۲ ـ به موجب ماده ۶۸۴ قانون مدنی «عقد ضمان عبارت است از اینکه شخصی مالی را که بر ذمه دیگری است برعهده بگیرد.» بر این اساس، عقد ضمان عقدی تبعی است و به تبع مشغولیت ذمه مدیون اصلی، ذمه ضامن مشغول خواهد شد. عمومات عقد ضمان در قانون مدنی نیز ناظر بر ضرورت وجود دین یا سبب آن در مدیون اصلی تأکید دارد.

۳ ـ به موجب رأی وحدت رویه شماره ۱۵۵ مورخ ۱۳۴۷/۱۲/۱۴ هیئتعمومی دیوانعالی کشور، خسارت تأخیر تأدیه از تاریخ توقف از ورشکسته قابل مطالبه نیست. بر این اساس، تعهدی راجعبه خسارات تأخیر تأدیه بعد از توقف در مدیون اصلی ایجاد نمیگردد تا به تبع آن ضامن متعهد تأدیه آن گردد.

۴ ـ مطابق ماده ۴۰۸ قانون تجارت «همین که دین اصلی به نحوی از انحاء ساقط شد، ضامن نیز بری میشود.» این حکم قانونی نیز بر تبعیت ذمه ضامن از ذمه مدیون اصلی تأکید دارد و در خسارت تأخیر تأدیه که از متفرّعات دین اصلی است با بریالذّمه شدن مدیون اصلی به طریق اُولی، ضامن بریالذّمه خواهد شد و از طرفی دیگر، اساساً موضوع اعاده اعتبار هیچگونه ارتباط حقوقی با قضیه مطروحه ندارد.

۵ ـ خسارت تأخیر تأدیه، نوعی جزای مدنی است که بر متعهد مستنکف تحمیل میگردد. اساساً در وضعیت مطروحه، استنکاف مطمح نظر مقنن موضوعیت پیدا نمیکند تا با کوتاهی ضامن مسئولیتی بر وی تحمیل گردد.

لذا رأی صادره از شعبه هفدهم دادگاه تجدیدنظر استان تهران، مطابق موازین قانونی تشخیص و قابلیت وحدت رویه قضایی را دارد.

ج: رأی وحدت رویه شماره ۷۸۸ ـ۱۳۹۹/۳/۲۷ هیئتعمومی دیوانعالی کشور

مستفاد از مواد ۴۱۸، ۴۱۹ و ۴۲۱ قانون تجارت و سایر مقررات مربوط، طلبکاران ورشکسته حق مطالبه خسارت تأخیر تأدیه ایام توقف را از ورشکسته ندارند و حکم مقرر در مواد ۵۶۱ و ۵۶۲ قانون مذکور ناظر به زمانی است که تاجر بخواهد اعاده اعتبار (حقی) کند، که در رأی وحدت رویه شماره ۱۵۵ ـ ۱۳۴۷/۱۲/۱۴ هیئتعمومی دیوانعالی کشور نیز تصریح شده است. با توجه به اینکه مسئولیت ضامن در هر حال نمیتواند بیش از میزان مسئولیت مضمونعنه باشد، خسارت تأخیر تأدیه فوقالذکر از ضامن تاجر ورشکسته نیز قابل مطالبه نیست. بنا به مراتب، رأی شماره ۱۶۹ ـ ۱۳۹۸/۲/۹ شعبه هفدهم دادگاه تجدیدنظر استان تهران تا حدی که با این نظر انطباق دارد به اکثریت آراء صحیح و قانونی تشخیص داده میشود. این رأی طبق ماده ۴۷۱ قانون آیین دادرسی کیفری مصوب ۱۳۹۲ با اصلاحات بعدی، در موارد مشابه برای شعب دیوان، دادگاهها و سایر مراجع اعم از قضایی و غیر آن لازمالاتباع است.

هیئتعمومی دیوانعالی کشور

رأی وحدت رویه شماره ۷۸۹ هیئتعمومی دیوانعالی کشور

منتشره در روزنامه رسمی شماره 21938-22/04/1399

شماره 110/152/11421-۱۳۹۹/۴/۱۸

مدیرعامل محترم روزنامه رسمی کشور

گزارش پرونده وحدت رویه قضایی ردیف 10/99 هیئتعمومی دیوانعالی کشور با مقدمه و رأی شماره ۷۸۹ ـ ۱۳۹۹/۴/۳ به شرح ذیل تنظیم و جهت انتشار ارسال میگردد.

معاون قضایی دیوانعالی کشور ـ غلامعلی صدقی

مقدمه

جلسه هیئتعمومی دیوانعالی کشور در مورد پرونده وحدت رویه ردیف 10/99 رأس ساعت ۸:۳۰ روز سهشنبه مورخ ۱۳۹۹/۴/۳ به ریاست حجتالاسلاموالمسلمین جناب آقای سیداحمد مرتضوی مقدّم، رئیس محترم دیوانعالی کشور و با حضور جناب آقای محمد علمی، نماینده محترم دادستان کل کشور و شرکت آقایان رؤسا، مستشاران و اعضای معاون کلیه شعب دیوانعالی کشور، در سالن هیئتعمومی تشکیل شد و پس از تلاوت آیاتی از کلامالله مجید و قرائت گزارش پرونده و طرح و بررسی نظریات مختلف اعضای شرکتکننده در خصوص مورد و استماع نظر نماینده دادستان محترم کل کشور که به ترتیب ذیل منعکس میگردد، به صدور رأی وحدت رویه قضایی شماره ۷۸۹ ـ ۱۳۹۹/۴/۳ منتهی گردید.

الف: گزارش پرونده

به استحضار میرساند آقای عباس رعیت، وکیل محترم دادگستری با ارسال آراء مختلف از شعب ۲۵ و ۱۰ دادگاههای تجدیدنظر استان اصفهان راجعبه اعتراض ثالث نسبت به حکم ورشکستگی، درخواست طرح موضوع در هیئتعمومی دیوانعالی کشور را نموده است. گزارش امر به شرح آتی تقدیم میشود:

الف) حسب محتویات پرونده شماره ۹۸۰۹۹۸۳۷۶۳۳۰۰۸۶۵ شعبه ۲۵ دادگاه تجدیدنظر استان اصفهان، متعاقب صدور دادنامه شماره ۹۵۱۸۸۹ مورخ ۹۵/۱۰/۶ شعبه اول دادگاه عمومی بخش میمه مبنی بر حکم ورشکستگی آقای علیرضا… و سپس تقدیم دادخواست از ناحیه آقای حسین… به طرفیت خواندگان آقایان علیرضا… و حسین… به خواسته اعتراض ثالث، شعبه مذکور، طی دادنامه شماره ۹۸۱۳۳۹ مورخ ۹۸/۷/۹ بدین لحاظ که قانون تجارت و مقررات ورشکستگی خاص میباشد و به موجب مقررات قانون تجارت باید حکم ورشکستگی آگهی و اشخاص ذینفع و طلبکاران در فرجه زمانی معین و محدودی اعتراض نمایند و این امر در مواد ۵۳۷، ۵۳۸ و ۵۳۹ قانون تجارت قید شده است و توجه به اینکه در پرونده مدت زیادی از اعلان حکم ورشکستگی گذشته است به استناد ماده ۵۳۷ قانون تجارت و ماده ۸۹ و بند ۱۱ ماده ۸۴ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی، قرار ردّ دعوی اعتراض ثالث را صادر نموده است. پس از تجدیدنظرخواهی از این رأی، شعبه۲۵ دادگاه تجدیدنظر استان اصفهان، طی دادنامه شماره ۹۸۲۲۵۲ مورخ ۹۸/۹/۳۰ چنین رأی داده است:

«… نظر به اینکه دادنامه تجدیدنظرخواسته به استناد ماده ۵۳۷ قانون تجارت و انقضاء مهلت جهت اعتراض اشخاص ذینفع به حکم اعلان ورشکستگی صادر شده و با توجه به اینکه به موجب ماده ۱ قانون آیین دادرسی مدنی قانون مذکور در مقام رسیدگی به امور حسبی و کلیه دعاوی مدنی و بازرگانی به کار میرود و دعاوی ورشکستگی از جمله دعاوی بازرگانی میباشد و به موجب ماده ۵۲۹ قانون موصوف، سایر قوانین و مقررات در موارد مغایر ملغی گردیده است و با لحاظ آمره بودن قانون آیین دادرسی مدنی و اینکه بهموجب ماده ۴۱۷ آن قانون دعوی اعتراض ثالث نسبت به احکام دادگاهها دارای مهلت نمیباشد، لذا دادگاه، تجدیدنظرخواهی را وارد تشخیص و به استناد ماده ۳۵۳ قانون مذکور، قرار معترضعنه نقض و پرونده جهت رسیدگی ماهوی به دادگاه بدوی اعاده میگردد. رأی صادره قطعی است.»

ب) حسب محتویات پرونده شماره ۹۷۰۹۹۸۳۷۶۳۳۰۰۹۵۹ شعبه دهم دادگاه تجدیدنظر استان اصفهان، شعبه مذکور در خصوص تجدیدنظرخواهی نسبت به دادنامه شماره ۱۵۷۹ ـ۱۳۹۷/۷/۳۰ شعبه اول دادگاه عمومی بخش میمه که به موجب آن قرار ردّ دعوی اعتراض ثالث صادر شده است، به موجب دادنامه شماره ۹۷۰۹۹۷۰۳۶۹۲۰۲۸۴ ـ ۱۳۹۷/۱۲/۲۷ چنین رأی داده است:

«تجدیدنظرخواهی بانک مهر اقتصاد به شماره ثبت ۴۲۹۷۰۹ به طرفیت آقایان ۱. محمدرضا… ۲. میثم ک… ۳. دادستان ۴. مدیر تصفیه اداره امور ورشکستگی خانم سیمین…۵. ناظر اداره تصفیه اداره امور ورشکستگی آقای ابراهیم…،… نسبت به دادنامه ۱۵۷۹ ـ ۹۷۰ ـ ۱۳۹۷/۷/۳۰ و دادنامه اصلاحی ۹۷۰۳۹۸ ـ ۱۳۹۷/۳/۶ شعبه اول دادگاه عمومی بخش میمه متضمن قرار ردّ دعوی اعتراض ثالث… وارد نمیباشد؛ زیرا اعتراض اشخاص ذینفع مطابق ماده ۵۳۷ قانون تجارت باید ظرف یک ماه از تاریخ اعلان حکم ورشکستگی باشد و رأی ورشکستگی در تاریخ ۱۳۹۷/۱/۱۴ از طریق روزنامه نسل فردا اعلان شده و تجدیدنظرخواه در تاریخ ۱۳۹۷/۵/۱۴ اعتراض نموده که در خارج از مهلت قانونی اعتراض به عمل آمده است، لذا مستند به ماده ۳۵۳ قانون آیین دادرسی مدنی، ضمن ردّ تجدیدنظرخواهی رأی تجدیدنظرخواسته تأیید میگردد. رأی قطعی است.»

ملاحظه میشود که شعب ۲۵ و ۱۰ دادگاههای تجدیدنظر استان اصفهان در مورد مشابه با استنباط مختلف از ماده ۵۳۷ قانون تجارت از یک سو و ماده ۱ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی از سوی دیگر در خصوص رعایت مهلت در اعتراض ثالث نسبت به آراء صادره در امر ورشکستگی با لحاظ ماده ۴۱۷ قانون اخیرالذّکر، آراء متفاوت صادر نمودهاند.

بنا به مراتب اشعاری، به استناد ماده ۴۷۱ قانون آیین دادرسی کیفری، تقاضای طرح موضوع در هیئتعمومی دیوانعالی کشور به منظور صدور رأی وحدت رویه را دارد.

معاون قضایی دیوانعالی کشور در امور هیئتعمومی ـ غلامعلی صدقی

ب: نظریه نماینده دادستان کل کشور

به شرح آتی اظهار عقیده میگردد:

۱ ـ شعب محترم دهم و بیست و پنجم دادگاههای تجدیدنظر استان اصفهان با استنباطات متفاوت از ماده ۵۳۷ قانون تجارت، آراء مختلفی صادر نمودهاند. شعبه دهم دادگاه مذکور در اعتراض ثالث نسبت به حکم ورشکستگی، رعایت مهلت یک ماه از تاریخ اعلان حکم را ضروری دانسته، اما شعبه بیست و پنجم آن دادگاه رعایت چنین قیدی را لازم ندانسته است.

۲ ـ ماده ۵۳۷ قانون تجارت مقرر میدارد:«اعتراض باید از طرف تاجر ورشکسته در ظرف ده روز و از طرف اشخاص ذینفع که در ایران مقیماند در ظرف یک ماه و از طرف آنهایی که در خارجه اقامت دارند در ظرف دو ماه به عمل آید…» مقنن در این ماده به لحاظ عدم قابلیت شناسایی اشخاص ذینفع در هنگام رسیدگی به دعوی ترافعی ورشکستگی، جهت حفظ حقوق آنان و بهرهمندی از ظرفیت رسیدگی مرحله بدوی، برخلاف سایر دعاوی، یک طریقه عادی اعتراض به حکم را پذیرفته است و این طریقه عادی اعتراض را مقید به مهلت یک ماه از تاریخ اعلان حکم ورشکستگی دانسته است.

اگرچه در حکم ورشکستگی، ذکر مشخصات کلیه طلبکاران مقدور نیست، اما این حکم در غیاب آنان صادر شده و نسبت به حقوق قانونی آنان تأثیر میگذارد و این اشخاص در حقیقت جزو اصحاب دعوی ورشکستگی محسوب میشوند و باید برای حفظ حقوق آنان در مرحله بدوی حق اعتراض آنان را محفوظ دانست. همچنان که در سایر دعاوی برای حفظ حقوق غایبین حق واخواهی پیشبینی شده است، در دعوی ورشکستگی نیز برای غایبین ذینفع طریقه عادی اعتراض پذیرفته شده است.

مؤید این امر، پیشبینی مرحله استیناف در ماده ۵۳۹ قانون مذکور، بعد از پذیرش اعتراض ذینفع در ماده ۵۳۷ آن قانون است. این منطقاً قابل پذیرش نیست که بگوییم قانونگذار اول اعتراض ثالث را پذیرفته و بعداً مرحله تجدیدنظر و استیناف را.

۳ ـ مقنن در ماده ۴۱۷ قانون آیین دادرسی مدنی، در مقام بیان طرق اعتراض فوقالعاده از آراء محاکم است و در این مرحله از رسیدگی شخص ثالث بدون رعایت هیچ مهلت قانونی میتواند نسبت به آراء محاکم اعتراض نماید و حکم مقرّر در این ماده هیچگونه تداخل قلمروی با حکم مقرر در ماده ۵۳۷ قانون تجارت ندارد؛ چرا که مقنن در فصل یازدهم قانون تجارت که شامل مواد ۵۳۶ تا ۵۴۰ آن قانون است حکمی در رابطه با اعتراض ثالث و اعاده دادرسی بعد از استیناف بیان ننموده است.

۴ ـ ماده ۱ قانون تشکیل دادگاههای عمومی و انقلاب در امور مدنی به رعایت مقررات آن در امور بازرگانی تأکید دارد و این قاعده آمره است. اما در رابطه با اینکه ماده ۴۱۷ قانون آیین دادرسی مدنی ماده ۵۳۷ قانون تجارت را نسخ نموده است به لحاظ اختلاف در قلمرو، اعمال بحث ناسخ و منسوخ منتفی است.

۵ ـ در عمل نیز چنانچه حکم ورشکستگی صحیحاً صادر شده باشد، اعتراض ثالث بر آن تأثیری نمیگذارد، اما اگر حکم ورشکستگی صحیحاً صادر نشده است، فلسفه اعتراض فوقالعاده احکام بر آن جاری و ساری است. مضافاً از جنبه اجرایی، اقدامات مدیر تصفیه بالاتر از اقدامات اجرایی، دوایر اجرای احکام مدنی دادگستری نیست. همچنان که در قانون اجرای احکام مدنی، اعاده اجرا به موجب حکم نهایی پذیرفته شده است در اینجا نیز مطابق حکم نهایی اقدام خواهد شد.

بر این اساس، رأی صادره از شعبه بیست و پنجم دادگاه تجدیدنظر استان اصفهان از حیث نتیجه مطابق موازین قانونی تشخیص و قابلیت وحدت رویه قضایی را دارد.

ج: رأی وحدت رویه شماره ۷۸۹ ـ۱۳۹۹/۴/۳ هیئتعمومی دیوانعالی کشور

با توجه به اینکه به لحاظ وضعیت خاص ورشکستگی و احکام راجعبه آن و لزوم تسریع در انجام عملیات تصفیه، مقررات خاصی در قانون تجارت وضع شده و از جمله فصل مخصوصی به طرق شکایت از احکام صادره راجعبه ورشکستگی تحت همین عنوان اختصاص داده شده و آگهی کردن حکم ورشکستگی الزامی شده و در ماده ۵۳۷ همین قانون مبدأ اعتراض اشخاص ذینفع به نحو مطلق، تاریخ اعلان (آگهی) احکام راجعبه ورشکستگی دانسته شده است و قرینه کافی بر نسخ مقررات خاص مذکور به موجب مقررات عام قانون مؤخرالتصویب آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی وجود ندارد و با عنایت به اصل عدم نسخ، اعتراض کلیه اشخاص ذینفع به احکام ورشکستگی، خارج از مهلتهای مذکور در ماده ۵۳۷ قانون یادشده در دادگاه صادرکننده حکم قابلیت استماع ندارد. بنا به مراتب، رأی شماره ۲۸۴ مورخ ۱۳۹۷/۱۲/۲۷ شعبه دهم دادگاه تجدیدنظر استان اصفهان که با این نظر انطباق دارد به اکثریت قاطع آراء هیئتعمومی صحیح و مطابق قانون تشخیص داده میشود. این رأی طبق ماده ۴۷۱ قانون آیین دادرسی کیفری مصوب ۱۳۹۲ با اصلاحات بعدی، در موارد مشابه برای شعب دیوان، دادگاهها و سایر مراجع اعم از قضایی و غیر آن لازمالاتباع است.

هیئتعمومی دیوانعالی کشور

ب ـ هیئتعمومی ديوان عدالت اداری

رأی شماره ۲۴۹ هیئتعمومی دیوان عدالت اداری با موضوع: اصلاح دادنامه شماره ۲۷۲۷ ـ۴/۱۰/۱۳۹۸ هیئتعمومی دیوان عدالت اداری

منتشر در روزنامه رسمی شماره 21941-25/04/1399

شماره ۹۸۰۴۲۷۵ -۱۳۹۹/۳/۲۱

بسمهتعالی

جناب آقای اکبرپور

رئیس محترم هیئتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

با سلام

یک نسخه از رأی هیئتعمومی دیوان عدالت اداری به شماره دادنامه ۹۹۰۹۹۷۰۹۰۵۸۱۰۲۴۹ مورخ ۱۳۹/۲/۹ ۹ با موضوع: «اصلاح دادنامه شماره ۲۷۲۷ ـ۱۳۹۸/۱۰/۴ هیئتعمومی دیوان عدالت اداری» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیئتعمومی و هیئتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۲/۹

شماره دادنامه: ۲۴۹

شماره پرونده: ۹۸۰۴۲۷۵

مرجع رسیدگی: هیئتعمومی دیوان عدالت اداری.

موضوع: اصلاح رأی شماره ۲۷۲۷ ـ ۱۳۹۸/۱۰/۴ هیئتعمومی دیوان عدالت اداری

گردش کار: ۱ ـ مدیرکل نظارت بر اجرای بودجه وزارت امور اقتصادی و دارایی بهموجب بخشنامه شماره 56/74016ـ ۱۳۹۴/۴/۲۹ در خصوص پاداش پایان خدمت و ذخیره مرخصی کارکنان قراردادی مقرر کرده است: «با عنایت به موارد فوق، مزایای پایانکار و مانده ذخیره مرخصی کارکنان قراردادی که به افتخار بازنشستگی نائل میشوند میباید بر طبق مقررات پرداخت شود. لذا چنانچه مزایای پایان کار و ذخیره مرخصی کارگران در پایان هر سال پرداخت و تسویه شده باشد، در زمان بازنشستگی و یا خاتمه قرارداد کار معین یا مدت موقت، محاسبه و پرداخت مجدد موارد فوق موضوعیت ندارد و فقط مدتزمانی که بعد از آخرین تسویه به کار اشتغال داشتهاند، محاسبه و به کارگران پرداخت میشود.»

۲ ـ شاکی به موجب شکایتی، ابطال بخشنامه مذکور را به جهت مغایرت با مواد ۲۴ و ۳۱ قانون کار از هیئتعمومی دیوان عدالت اداری درخواست کرده است.

۳ ـ هیئت تخصصی کـار، بیمـه و تأمین اجتمـاعی بـه مـوجب دادنامه شماره ۹۸۰۹۹۷۰۹۰۶۰۱۰۰۹۸ ـ ۱۳۹۸/۳/۲۸، در رسیدگی به شکایت مذکور با این استدلال که اگر قرارداد کارگران «دائمی» باشد، در پایان سی سال با دریافت مابهالتفاوت آخرین حقوق، تسویهحساب میکنند و اگر قرارداد ایشان «موقت» باشد با تسویهحساب هر سال، قرارداد خاتمه مییابد و حق دریافت علیالحساب را ندارند، رأی به رد شکایت صادر کرده است.

۴ ـ رأی صادره در راستای بند (ب) ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مورد اعتراض ریاست دیوان عدالت اداری قرار گرفته است. اعتراض ایشان به قرار زیر است: «موضوع مذکور به صورت کلی و ناظر بر کارکنان قراردادی است و هرچند غالباً اینگونه قراردادها به صورت سالانه منعقد میشوند، لکن از آنجا که مطابق ماده ۷ قانون کار، قرارداد کار موقت در مقابل غیرموقت بیان شده است که اعم از قراردادهای سالانه و چندین سالانه است، لذا هم امکان قانونی و هم مصادیق فراوانی برای انعقاد قراردادها به مدت چندساله وجود دارد. بنابراین با توجه به اینکه ذکر قرارداد موقت به صورت کلی و مطابق رأی هیئت تخصصی، تجویز تسویهحساب هر سال و عدم امکان و دریافت علیالحساب برای قراردادهای موقتی که بدواً به مدت چندین سال منعقد میگردد منجر به عدم احتساب مابهالتفاوت آخرین حقوق برای این دسته از کارکنان قراردادی و قراردادهای موقتی میگردد، لذا اطلاق قرارداد موقت منجر به برداشت اشتباه شده و مغایر مفاد ماده ۲۴ قانون کار و تضییع حقوق کارگران در پرداخت حق سنوات میشود.

۵ ـ پس از پذیرش اعمال بند (ب) ماده ۸۴، موضوع به هیئتعمومی ارجاع گردیده و هیئت مذکور به موجب رأی شماره ۲۷۲۷ ـ ۱۳۹۸/۹/۱۹ به شرح ذیل مبادرت به صدور رأی کرده است: «نظر به اینکه مطابق مواد ۲۴ قانون کار و تبصره ۴ ماده ۴۱ قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور، مبنای پرداخت حـق سنوات خـدمت به کارگر دارای قـرارداد کار موقت برای هر سال سابقه، اعم از متوالی یا متناوب، به مأخذ هر سال در پایان قرارداد کار یک ماه آخرین حقوق محاسبه میگردد، بنابراین رأی شماره ۹۸۰۹۹۷۰۹۰۶۰۱۰۰۹۸ ـ ۱۳۹۸/۳/۲۸ هیئت تخصصی کار، بیمه و تأمین اجتماعی در قسمتی که در آن مقرر شده اگر قرارداد کارگران، موقت باشد، با تسویهحساب هر سال، قرارداد خاتمه مییابد و حق دریافت علیالحساب را ندارند، مغایر ماده ۲۴ قانون کار و تبصره ۴ ماده ۴۱ قانون رفع موانع تولید و ارتقای نظام مالی کشور است و در اجرای ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ نقض میشود و در نهایت مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری، حکم بر ابطال بخشنامه شماره 56/74016ـ ۱۳۹۴/۴/۲۹ مدیرکل نظارت بر اجرای بودجه وزارت امور اقتصادی و دارایی صادر میشود.»

۶ ـ معاون نظارت و بازرسی دیوان عدالت اداری به موجب نامه شماره 9000/16713/200ـ ۱۳۹۸/۱۱/۲۶، با این استدلال که در انشای رأی شماره ۲۷۲۷ ـ ۱۳۹۸/۹/۱۹، کل بخشنامه مورد شکایت ابطال شده است و این موضوع دلالت بر این دارد که حتی در قراردادهای سالانه هم، پرداخت و تسویهحساب سالانه کارفرمایان، «علیالحساب» محسوب و قطعی تلقی نمیگردد، درحالیکه مطلقاً در قراردادهای موقت سالانه اصلاً به رأی هیئت تخصصی و بخشنامه اعتراض نشده بود، اصلاح رأی مذکور را درخواست میکند.

۷ ـ رئیس دیوان عدالت اداری در هامش نامه شماره 9000/16713/20 ـ ۱۳۹۸/۱۱/۲۶ معاون نظارت و بازرسی موضوع را به هیئتعمومی دیوان عدالت اداری ارجاع کردند.

هیئتعمومی دیوان عدالت اداری در تاریخ ۱۳۹۹/۲/۹ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیئتعمومی

مطابق ماده ۲۴ قانون کار و تبصره ۴ ماده ۴۱ قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور، مبنای پرداخت حق سنوات خدمت به کارگر دارای قرارداد کار موقت برای هر سال سابقه اعم از متوالی یا متناوب، به مأخذ هر سال در پایان قرارداد کار، یک ماه آخرین حقوق تعیین شده است. برمبنای این احکام، در مواردی که قرارداد کار موقت بیش از یک سال است و کارفرما در پایان هر سال حق سنوات به کارگر پرداخت میکند، چون حق سنوات در پایان قرارداد کار بایستی پرداخت شود، مبلغ پرداختی در پایان هر سال جنبه علیالحساب دارد و کارفرما موظّف است در پایان قرارداد کار، مابهالتفاوت مبلغ پرداختی در پایان هر سال تا مبلغ سنوات پایان قرارداد کار را به کارگر بپردازد، ولی در مواردی که قرارداد کار یکساله یا کمتر از یک سال است و کارفرما با انقضاء قرارداد کار حق سنوات را در پایان این قرارداد به کارگر میپردازد ولو آنکه آن قرارداد در چند نوبت متوالی یا متناوب دیگر تمدید شود، در زمان عدم تمدید قرارداد کار به لحاظ اینکه کارفرما در پایان هر قرارداد کار حق سنوات را به کارگر پرداخته است، تکلیفی به پرداخت مابهالتفاوت حق سنوات سالهایی که پرداخت شده تا سال عدم تمدید قرارداد کار را ندارد. علیهذا از آنجا که در رأی شماره ۲۷۲۷ ـ ۱۳۹۸/۱۰/۴ هیئتعمومی دیوان عدالت اداری بـه صورت کلی در قـراردادهای کار مـدت موقت، آنچه کـه در پایان هر سـال تحت حق سنوات پرداخت میشود علیالحسـاب تلقّی شده است و ایـن در حـالی است کـه چنانچه قـرارداد یکساله یا کمتر از آن باشد با خاتمه قرارداد کار و پرداخت حق سنوات بـه کارگر ذمـه کارفرما از بابت پـرداخت حـق سنوات بری میشود؛ بـه همین دلیل رأی شماره ۲۷۲۷ ـ ۱۳۹۸/۱۰/۴ هیئتعمومی دیوان عدالت اداری در اجرای تبصره ماده ۹۷ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مطابق استدلال مذکور اصلاح میشود و با این وصف آنچه که کارفرما در پایان قرارداد کار موقت یکساله و یا کمتر از آن به کارگر تحت عنوان حق سنوات میپردازد جنبه قطعی دارد و کارفرما با پرداخت حق سنوات در چنین فرضی تکلیف دیگری ندارد و با توجه به مراتب، رأی شماره ۹۸۰۹۹۷۰۹۰۶۰۱۰۰۹۸ ـ ۱۳۹۸/۳/۲۸ هیئت تخصصی بیمه، کـار و تأمین اجتماعی دیوان عدالت اداری در حدی که ذکر شد نقض میگردد و اطلاق نامه شماره 56/74016ـ ۱۳۹۴/۴/۹ مدیرکل نظارت بر اجرای بودجه وزارت امور اقتصادی و دارایی از همین حیث ابطال میشود.

رئیس هیئتعمومی دیوان عدالت اداری ـ محمدکاظم بهرامی

رأی شماره ۲۶۴ هیئتعمومی دیوان عدالت اداری

منتشر در روزنامه رسمی شماره 21941-25/04/1399

شماره ۹۸۰۳۰۶۴ -۱۳۹۹/۳/۶

بسمهتعالی

جناب آقای اکبرپور

رئیس هیئتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیئتعمومی دیوان عدالت اداری به شماره دادنامه ۹۹۰۹۹۷۰۹۰۵۸۱۰۲۶۴ مورخ ۱۳۹۹/۲/۱۶ جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیئتعمومی و هیئتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۲/۱۶

شماره دادنامه: ۲۶۴

شماره پرونده: ۹۸۰۳۰۶۴

مرجع رسیدگی: هیئتعمومی دیوان عدالت اداری

شاکی: سازمان بازرسی کل کشور

موضوع شکایت و خواسته: ابطال بند ۱ مصوبه شماره ۲ جلسه ۲۱۶ ـ ۱۳۹۴/۳/۱۷ کمیسیون تنظیم مقررات و ارتباطات رادیویی

گردش کار: سرپرست معاونت حقوقی و نظارت همگانی سازمان بازرسی کل کشور به موجب شکایتنامه شماره ۱۸۰۱۸۵ ـ ۳۰۰۰ ـ ۱۳۹۸/۷/۲۸ اعلام کرده است که:

«مصوبه شماره ۲ جلسه شماره ۲۱۶ ـ ۱۳۹۴/۳/۱۷ کمیسیون تنظیم مقررات ارتباطات از جهت انطباق با قانون در این سازمان مورد بررسی قرار گرفت که نتیجه امر به شرح ذیل جهت استحضار ارسال میشود:

۱ ـ شرکت مخابرات ایران قبل از واگذاری به بخش غیردولتی هر عدد سیمکارت دائمی تلفن همراه را به مبلغ 2880000 ریال به فروش میرساند. پس از واگذاری مخابرات در مورخ ۱۳۸۷/۴/۲۹ به بخش غیردولتی به موجب مفاد بند ۱ ـ ۲ ـ ۹ موافقتنامه پروانه، مبلغ دریافتی بابت واگذاری هر سیمکارت دائمی در حد 1200000 ریال (بدون مالیات) تعیین گردید.

۲ ـ در سال ۱۳۹۰ در پاسخ به درخواست مخابرات از جانب معاون وقت بررسیهای فنی و صدور پروانه سازمان تنظیم مقررات و ارتباطات رادیویی طی نامه شماره ۹۷/م/۱۰۲ ـ ۱۳۹۰/۲/۶ دریافت مبلغ 1300000 ریال از فروش هر عدد سیمکارت دائمی به عنوان اعتبار تضمین پرداخت بلامانع اعلام شد که با مستمسک قرار گرفتن مفاد این نامه علاوه بر مبلغ قبلی 1300000 ریال نیز بابت اعتبار تضمین پرداخت (جمعاً 2500000 ریال بدون احتساب مالیات بر ارزشافزوده) از فروش هر عدد سیمکارت همراه اول از مشترک دریافت شده است.

۳ ـ با طرح موضوع نامه فوقالذکر (از جانب این سازمان) در هیئتعمومی دیوان عدالت اداری آن هیئت به موجب دادنامه شماره ۱۰۰۵ ـ ۱۳۹۲/۱۲/۱۲ مفاد نامه شماره ۹۷/م/۱۰۲ ـ ۱۳۹۰/۲/۶ معاون وقت بررسیهای فنی و صدور پروانه سازمان تنظیم مقررات و ارتباطات رادیویی را خارج از حدود اختیارات تشخیص داد و با اعمال ماده ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری، ابطال نمود متن رأی هیئتعمومی دیوان عدالت اداری به شرح زیر است: «نظر به اینکه به موجب بند ج ماده ۵ قانون وظایف و اختیارات وزارت ارتباطات و فناوری اطلاعات مصوب ۱۳۸۲/۹/۱۹، تعیین سیاست نرخگذاری بر کلیه خدمات در بخشهای مختلف ارتباطات و فناوری اطلاعات و تصویب جدولهای تعرفه و نرخهای کلیه خدمات ارتباطی در چارچوب قوانین و مقررات کشور از جمله وظایف کمیسیون تنظیم مقررات ارتباطات احصاء شده است و به موجب ماده ۷ قانون مذکور، سازمان تنظیم مقررات و ارتباطات رادیویی در جهت اجرای مصوبات کمیسیون تنظیم مقررات ارتباطات تأسیس شده است، بنابراین سازمان یادشده مصوبات کمیسیون بند ج ماده ۵ قانون وظایف و اختیارات وزارت ارتباطات و فناوری اطلاعات مصوب ۱۳۸۲/۹/۱۹ را اجرا میکند و در زمینه تصویب جدولهای تعرفه و نرخهای کلیه خدمات ارتباطی وظیفه و اختیاری ندارد. با توجه به مراتب، نامه ابلاغیه معاون سازمان تنظیم مقررات و ارتباطات رادیویی به شماره ۹۷ م/۱۰۲ ـ ۱۳۹۰/۲/۶، از حیث خارج بودن از حدود اختیارات سازمان یادشده در تعیین نرخ خدمات مصرح در نامه، به استناد بند ۱ ماده ۱۲ و مواد ۸۸ و ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.»

۴ ـ پس از صدور دادنامه فوقالذکر موضوع در کمیسیون تنظیم مقررات ارتباطات مطرح و منتهی به صدور مصوبه شماره (۲) جلسه ۲۱۶ ـ ۱۳۹۴/۳/۱۷ شده که در آن اعضای کمیسیون شرایط تعیینشده در نامه شماره ۹۷/م/۱۰۲ ـ ۱۳۹۰/۲/۶ معاون وقت بررسیهای فنی و صدور پروانه سازمان تنظیم مقررات را تأیید نموده، یعنی دریافت مبلغ 1300000 ریال در بازه زمانی ۱۳۹۰/۲/۷ تا ۱۳۹۲/۵/۲۰ را مجاز دانستهاند. این اقدام به منزله تسری اجرای تصمیم به زمان قبل و نادیده گرفتن مفاد ماده ۴ قانون مدنی و دادنامه دیوان عدالت اداری است.

۵ ـ برابر بررسیهای صورت گرفته جمع کل مبالغ اضافی مأخوذه از مشترکین تلفن همراه بابت اعتبار تضمین پرداخت هر عدد سیمکارت در بازه زمانی ۱۳۹۰/۲/۷ تا ۱۳۹۲/۵/۲۰ بالغبر ۵۶۸ میلیارد ریال است.

۶ ـ عدم اختیار کمیسیون تنظیم مقررات در عطف به ماسبق نمودن تصمیمات در دادنامه شماره ۳۸۰ ـ ۱۳۹۶/۴/۲۷ نیز مدنظر هیئتعمومی دیوان عدالت اداری بوده است، به گونهای که در دادنامه مزبور بند ۱ و تبصرههای آن از مصوبه شماره ۳ جلسه شماره ۱۸۴ ـ ۱۳۹۲/۱۲/۲۵ کمیسیون تنظیم مقررات ارتباطات که تصمیمات متخذه در آن به تاریخ قبل از صدور مصوبه تسری داده شده است، مغایر قانون و خارج از حدود اختیارات مرجع مذکور برشمرده شده و ابطال شده است.

بنا به مراتب کمیسیون تنظیم مقررات ارتباطات صلاحیت و اختیار تسری تصمیم متخذه به زمان قبل را ندارد. از اینرو بند ۱ مصوبه شماره ۲ جلسه ۲۱۶ ـ ۱۳۹۴/۳/۱۷ کمیسیون تنظیم مقررات ارتباطات که در آن مبالغ و شرایط تعیینشده برای فروش سیمکارت دائمی در نامه شماره ۹۷/م/۱۰۲ ـ ۱۳۹۰/۲/۶ سازمان تنظیم مقررات، مـورد تأیید و تصویب کمیسیون قـرار گرفته و سیمکارتهای دائمی فروختهشده بـر اساس شرایط نامه مـذکور توسط شرکت مخابرات ایران در بازه زمانی ۱۳۹۰/۲/۷ تا ۱۳۹۲/۵/۲۰ مجاز شمرده شده است، با عنایت به دادنامههای ۱۰۰۵ و ۳۸۰ دیوان عدالت اداری، مغایر با قانون و خارج از حدود اختیارات کمیسیون مزبور تشخیص و ابطال آن با لحاظ ماده ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری (به صورت فوقالعاده و خارج از نوبت) در هیئتعمومی دیوان عدالت اداری مورد درخواست میباشد. »

متن مصوبه در قسمت مورد اعتراض به قرار زیر است:

«مصوبات کمیسیون تنظیم مقررات ارتباطات مصوبه شماره ۲ جلسه شماره ۲۱۶ ـ ۱۳۹۴/۳/۱۷

کمیسیون تنظیم مقررات ارتباطات در جلسه شماره ۲۱۶ ـ ۱۳۹۴/۳/۱۷ استفساریه سازمان در خصوص مفاد نامه شماره ۹۷/م/۱۰۲ ـ ۱۳۹۰/۲/۶ درباره مبلغ تضمین برای سیمکارتهای دایمی شرکت مخابرات ایران را بررسی و با توجه به اینکه مبالغ تضمین تعیینشده از سوی سازمان از جنس تعرفه نبوده و سازمان بر اساس مفاد پروانه صرفاً مبالغ تضمین را اعلام کرده و این موضوع در نامه سازمان کاملاً اختیاری بوده و به عنوان تسهیلات ویژه با شرایط خاص برای اپراتور اعلام شده است و شرکت مخابرات ایران طبق پروانه مجاز به دریافت هرگونه مبلغ اضافی به عنوان هزینه اتصال یا ودیعه نبوده، کمیسیون مفاد نامه پاسخ سازمان به شرکت مخابرات ایران را تأیید کرده و مقرر کرد:

۱ ـ مبالغ و شرایط تعیینشده برای فروش سیمکارت دائمی در نامه شماره ۹۷/م/۱۰۲ ـ ۱۳۹۰/۲/۶ سازمان، مورد تأیید و تصویب کمیسیون بوده و سیمکارتهای دائمی فروختهشده بر اساس شرایط نامه مذکور توسط شرکت مخابرات ایران در بازه زمانی ۱۳۹۰/۲/۷ تا ۱۳۹۲/۵/۲۰ مجاز میباشد. تأکید میشود چنانچه در این بازه زمانی شرکت مخابرات ایران اقدام به فروش سیمکارت دائمی با شرایط غیر از شرایط مندرج در مفاد پروانه یا مفاد نامه فوق کرده باشد، موظف به عودت مبالغ اضافی به مشترکین بر اساس مبالغ و شرایط تعیینشده در نامه سازمان میباشد. »

در پاسخ به شکایت مذکور، مدیرکل دفتر حقوقی و بازرسی وزارت ارتباطات و فناوری اطلاعات سازمان تنظیم مقررات و ارتباطات رادیویی به موجب لایحه شماره 100/63959 ـ ۱۳۹۸/۱۰/۴ توضیح داده است که:

«۱ ـ هیئتوزیران در راستای اجرای سیاستهای کلی اصل ۴۴ قانون اساسی ابلاغی مقام معظم رهبری (۱۳۸۴/۴/۱) و احکام مندرج در قانون برنامه چهارم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران مصوب ۱۳۸۴/۶/۱۱ مجلس شورای اسلامی طی تصویبنامه شماره ۱۶۳۹۵۵/ت۳۶۵۴۴ ـ 8/12/، چارچوب کلی واگذاری شرکتهای مخابراتی را تعیین و هیئتعالی واگذاری (موضوع ماده ۱۳ قانون برنامه سوم توسعه تنفیذ شده در ماده ۹ قانون برنامه چهارم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران ـ مصوب۱۳۸۳) در اجرای بند ۳ مصوبه صدرالاشاره و در اجرای وظایف قانونی طی نامه شماره 86/2038 هـ ۱۳۸۶/۳/۹ با واگذاری سهام شرکت مخابرات ایران موافقت نمود.

۲ ـ کمیسیون تنظیم مقررات ارتباطات موضوع ماده ۶ قانون وظایف و اختیارات وزارت ارتباطات و فناوری اطلاعات مطابق ماده ۵ قانون اخیرالذکر و با هدف اصلاح و تجدید ساختار بخش ارتباطی کشور مصوبه شماره ۳۵ مورخ ۱۳۸۶/۱۱/۲۱ با عنوان «اصول حاکم بر پروانه فعالیت شرکت مخابرات ایران» را در چارچوب قوانین و مقررات بالادستی تصویب و سازمان تنظیم مقررات و ارتباطات رادیویی را مکلف نمود مفاد پروانه شرکت مخابرات ایران را تنظیم و نسبت به صدور آن اقدام نماید.

۳ ـ سازمان تنظیم مقررات و ارتباطات رادیویی که مطابق ماده ۷ قانون وظایف و اختیارات وزارت ارتباطات و فناوری اطلاعات در جهت اجرای مصوبات کمیسیون تنظیم مقررات ارتباطات و تحقق اهداف موردنظر در بخش ارتباطات رادیویی و ایفای وظایف و اختیارات حاکمیتی، نظارتی و اجرایی وزارت ارتباطات و فناوری اطلاعات در بخش تنظیم مقررات ارتباطی و فناوری اطلاعات تأسیس شده است بر اساس مصوبه شماره ۳۵ ـ ۱۳۸۶/۱۱/۲۱ کمیسیون تنظیم مقررات ارتباطات با عنوان «اصول حاکم بر پروانه فعالیت شرکت مخابرات ایران» و بند ۱ ماده ۶ اساسنامه اصلاحی موضوع تصویبنامه شماره ۲۳۱۳۳۹/ت۳۸۶۰ هـ ـ ۱۳۸۸/۱۱/۲۱ هیئتوزیران پروانه فعالیت شرکت مخابرات ایران را تحت شماره 100/1100 ـ ۱۳۸۷/۴/۲۹ صادر کرده است.

۴ ـ مطابق ماده ۹ پروانه فعالیت شرکت مخابرات ایران تحت عنوان «شرایط ارائه خدمات»

اولاً: روابط بین شرکت مخابرات ایران (دارنده پروانه) و مشترکین و کاربران، بر اساس شرایط مندرج در قرارداد مشترک یا کاربر اصلی میباشد که مفاد این قرارداد به تصویب سازمان تنظیم مقررات و ارتباطات رادیویی رسیده است و نیز متضمن شرایط استاندارد مربوط به تأمین خدمات موضوع پروانه از جمله تضمین پرداختها یا روشهای جایگزین برای تضمین پرداختها، شرایط پرداخت و حق فسخ از سوی مشترک و دارنده پروانه و روش حلوفصل شکایات یا سایر اختلافاتی که از سوی مشترک مطرح میگردد میباشد.

ثانیاً: شرکت مخابرات ایران (دارنده پروانه) خدمات موضوع پروانه را فقط بر طبق قرارداد اصلی مشترک یا کاربر ارائه میکند و نباید بدون اجازه کتبی و قبلی سازمان مبادرت به عرضه خدمات نماید و قبل از ارائه خدمات و دریافت وجه از مشترک یک نسخه از قرارداد اصلی مشترک را که به تأیید سازمان رسیده از طریق دیدارگاه الکترونیک برای آحاد مردم اطلاعرسانی مینماید، با این توصیف مشترک با علم و آگاهی از مفاد قرارداد، نسبت به انعقاد آن اقدام مینماید این قرارداد مستفاد از ماده ۱۰ قانون مدنی جزء قراردادهای خصوصی است و نسبت به کسانی که آن را منعقد نمودهاند لازمالاتباع است.

۵ ـ با عنایت به مراتب فوق جهت تشحیذ ذهن آن عالیمقامان به استحضار میرساند «تضمین پرداخت» وجهی است که مشترک به صورت پیشپرداخت به منظور جلوگیری از قطعی تلفن به دارنده پروانه پرداخت میکند تا در صورت تأخیر مشترک برای پرداخت تعرفهها و سررسید بدهی مشترک، اپراتور خدماتی به جای آغاز فرایند اخطار و قطع خـدمات و سلب امتیاز مشترک، از محـل وجـه مذکور بدهی را تأدیه نماید. همانگونـه که ملاحظه میفرمایید وجه مذکور تعرفه نیست و وجود آن باعث میشود تا بهرهمندی مشترک از خدمات مختلف یا متوقف نشود و ارائهکننده خدمات نیز بر اساس میزان خدمات مصرفی مشترک، از محل وجه مذکور هزینه خود را بدون احتساب خسارت تأدیه نماید. برای دریافت این وجه بر اساس مفاد بند ۲ ـ ۱ ـ ۹ موافقتنامه اعطایی به شرکت مخابرات ایران، شرکت مذکور فقط نیازمند اجازه سازمان تنظیم مقررات و ارتباطات رادیویی بوده است.

۶ ـ مصوبه شماره ۲ جلسه ۲۱۶ ـ ۱۳۹۴/۳/۱۷ کمیسیون تنظیم مقررات ارتباطات، استفساریهای برای اقدام سازمان تنظیم مقررات ارتباطات رادیویی در رابطه با بند ۲ ـ ۱ ـ ۹ موافقتنامه پروانه شرکت مخابرات ایران و شامل موارد زیر بوده است:

الف: اختیار مشترک در استفاده از تسهیلات، به موجب مصوبه مذکور در صورت ارائه تسهیلات ویژه با شرایط خاصی، ارائهکننده خدمات اجازه دریافت تضمین خواهد داشت. خدمات مذکور برای رومینگ بینالملل در نظر گرفته شده که علیالقاعده به مشترکانی ارائه خواهد شد که نیاز به آن دارند.

ب: میزان بهرهمندی از خدمات مذکور تا سقف ۸۵ درصد اعتبار و تضمین بدون هرگونه پرداخت وجه دیگر مدنظر بوده است و امکان استرداد مبلغ مذکور برای مشترک به صورت عندالمطالبه دیده شده است.

ج: در صورت اقدام اپراتور برای اخذ وجه برخلاف مفاد پروانه صادره، مطابق این مصوبه، کمیسیون تنظیم مقررات ارتباطات، بر اساس قسمت انتهایی بند ۱ مصوبه شماره ۲۱۶ شرکت مخابرات را موظف به عودت مبالغ دریافتی نموده است.

۷ ـ دادنامه شماره ۱۰۰۵ ـ ۱۳۹۲/۱۲/۱۲ هیئتعمومی دیوان عدالت اداری که سازمان بازرسی کل کشور به آن استناد نموده است صرفاً به صلاحیت مرجع صادرکننده نامه شماره ۹۷/م/۱۰۲ ـ ۱۳۹۰/۲/۶ (معاون وقت بررسیهای فنی و صدور پروانه سازمان متبوع) ایراد وارد نموده و اصل دریافت وجه تضمین پرداخت از سوی مشترک را خلاف مقررات ندانسته است.

۸ ـ با توجه به لزوم اجازه به سازمان برای موافقت با اخذ تضمین از مشترک در قبال ارائه خدمات ویژه که با هدف بهرهمندی مشترک از خـدمات و جلوگیری از ورود ضرر و زیان (مطالبات معوق بابت استفاده از رومینگ بینالملل) منظور شده است، اقدام کمیسیون تنظیم مقررات ارتباطات در تأیید بهرهمندی مشترک و اپراتور از این مزیت، که پیشتر در مفاد مصوبه شماره ۳۵ ـ ۱۳۸۶/۱۱/۲۱ تحت عنوان «اصول حاکم بر پروانه فعالیت شرکت مخابرات ایران» وجود داشته است، عطفبماسبق شدن قوانین و مقررات محسوب نمیشود. همانگونه که در قواعد حقوقی استفساریه، کاشف از حقی است که پیشتر وجود داشته و مفاد مصوبه مذکور نیز تأیید بر وجود آن بوده است، نه ایجاد حق و مصوبه مذکور با توجه به قوانین بالادستی و در راستای حسن انجام امور و تکالیف قانونی بوده و در این راستا تصمیماتی که اتخاذشده همراه با لحاظ نمودن حقوق مردم بوده است. با عنایت به مراتب فوق تقاضای رد شکایت شاکی و ابرام مصوبه مورد استدعاست. »

هیئتعمومی دیوان عدالت اداری در تاریخ ۱۳۹۹/۲/۱۶ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیئتعمومی

هرچند هیئتعمومی دیوان عدالت اداری طی رأی شماره ۱۰۰۵ ـ ۱۳۹۳/۱۲/۱۲، نامه شماره ۹۷/م/۱۰۲ ـ ۱۳۹۰/۲/۶ سازمان تنظیم مقررات و ارتباطات رادیویی مبنی بر صدور مجـوز به شرکت مخـابرات ایران برای دریافت مبلغ 1300000 ریال به عنوان اعتبار و تضمین پرداخت کارکرد تلفن همراه را به علت خارج بودن از حدود اختیارات سازمان تنظیم مقررات و ارتباطات رادیویی ابطال کرده است، بند ۱ مصوبه شماره ۲ جلسه ۲۱۶ ـ ۱۳۹۴/۳/۱۷ کمیسیون تنظیم مقررات و ارتباطات رادیویی مبنی بر دریافت مبلغ 1300000 ریال موضوع نامه قبلی ابطالشده، در راستای حدود اختیارات کمیسیون مذکور وضع شده است. اما چون مصوبه مورد اعتراض در ۱۳۹۴/۳/۱۷ تصویب شده و مفاد آن برای اجرا به زمان ۱۳۹۰/۲/۷ لغایت۱۳۹۲/۵/۲۰ و به تاریخ مقدم بر مصوبه عطف شده و تسری یافته است، این مصوبه در قسمت اجرا از ۱۳۹۰/۲/۷ لغایت ۱۳۹۲/۵/۲۰ مغایر ماده ۴ قانون مدنی و اصل ممنوعیت عطف به ماسبق شدن مقررات است و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود. با اعمال ماده ۱۳ قانون اخیرالذکر و تسری ابطال مصوبه به زمان تصویب آن موافقت نشد.

رئیس هیئتعمومی دیوان عدالت اداری ـ محمدکاظم بهرامی

رأی شماره ۲۶۵ هیئتعمومی دیوان عدالت اداری با موضوع: ابطال وضع عوارض برای هرگونه استعلام از شهرداری

منتشر در روزنامه رسمی شماره 21941-25/04/1399

شماره ۹۷۰۰۹۵۶ -۱۳۹۹/۳/۶

بسمهتعالی

جناب آقای اکبرپور

رئیس هیئتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیئتعمومی دیوان عدالت اداری به شماره دادنامه ۹۹۰۹۹۷۰۹۰۵۸۱۰۲۶۵ مورخ ۱۳۹۹/۲/۱۶ با موضوع: «ابطال وضع عوارض برای هرگونه استعلام از شهرداری» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیئتعمومی و هیئتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۲/۱۶

شماره دادنامه: ۲۶۵

شماره پرونده: ۹۷۰۰۹۵۶

مرجع رسیدگی: هیئتعمومی دیوان عدالت اداری

شاکی: سازمان بازرسی کل کشور

موضوع شکایت و خواسته: ابطال تعرفه (۳ ـ ۴) مصوبه شماره ۲۰۲ ـ ۱۳۹۵/۱۰/۱۴ مصوب شورای اسلامی شهر صدرا در سال ۱۳۹۶ در خصوص بهای خدمات پاسخ به استعلام املاک (عرصه و اعیان) اعم از حقوقی، تجاری و …

گردش کار: سرپرست معاونت حقوقی و نظارت همگانی سازمان بازرسی کل کشور به موجب شکایتنامه شماره ۱۸۹۶۹ ـ ۱۳۹۷/۲/۴ اعلام کرده است که:

«احتراماً به استحضار میرساند: شورای اسلامی شهر صدرا طی مصوبه شماره ۲۰۲ ـ ۱۳۹۵/۱۰/۱۴ تعرفه عوارض پیشنهادی سال ۱۳۹۶ شهرداری صدرا را تصویب و متعاقب آن برابر ابلاغیه شماره ص 56/10/32773/95 م ـ ۱۳۹۵/۱۱/۲۴ استانداری فارس جهت اجرا از ابتدای سال ۱۳۹۶ به آن شهرداری ابلاغ گردیده است.

متن تعرفه شماره (۳ ـ ۴) بهای خدمات پاسخ به استعلامات املاک (عرصه و اعیان) به شرح جدول زیر میباشد:

مصوبه فوقالذکر تحت عنوان «بهای خدمات پاسخ به استعلام املاک (عرصه و اعیان) اعم از مسکونی، تجاری و …» در واقع صورت دیگری از مصوبات ابطالشده شوراهای اسلامی کشور پیرامون تعیین عوارض نقلوانتقال املاک، مستحدثات و سرقفلی است. از طرف دیگر پاسخ به استعلامات در مورد املاک و اراضی جزء تکالیف شهرداریها بوده و اخذ وجه برای آنها از سوی شهرداریها در قوانین اجازه داده نشده است. به علاوه هیئتعمومی دیوان عدالت اداری به موجب آراء متعددی از جمله ۳۱۸ الی ۳۲۰ ـ ۱۳۹۵/۵/۵، ۷۹۹ ـ ۱۳۹۱/۱۱/۲، ۱۹۰۶ ـ ۱۳۹۳/۱۱/۲۷ و ۱۹۱۰ ـ ۱۳۹۳/۱۱/۲۷ مصوبات تعدادی از شوراهای اسلامی کشور مبنی بر دریافت عوارض بر معاملات اموال غیرمنقول به لحاظ مغایرت با قانون ابطال نموده است. لذا با توجه به ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری و آرای متعدد هیئتعمومی دیوان عدالت اداری ابطال تعرفه شماره (۳ ـ ۴) شورای اسلامی شهر صدرا، مورد درخواست میباشد. در خاتمه موجب امتنان است از نتیجه تصمیم متخذه این سازمان را مطلع نمایند. »

متن تعرفه مورد اعتراض به قرار زیر است:

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر صدرا به موجب لایحه شماره 97/5/1085 ـ ۱۳۹۷/۷/۲۴ توضیح داده است که:

«احتراماً عطف به نامه مورخ ۱۳۹۷/۷/۸ در خصوص پرونده شماره ۹۷۰۹۹۸۰۹۰۵۸۰۰۴۹۴ به استحضار میرساند دلایل پیشنهاد و تصویب تعرفه ۳ ـ ۴ بهای خدمات، پاسخ به استعلام املاک (عرصه و اعیان) اعم از مسکونی، تجاری و … این شهرداری در سال ۱۳۹۶ به شرح زیر میباشد:

طبق بند ۱۶ ماده ۸۰ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب ۱۳۷۵/۳/۱ مجلس شورای اسلامی، تصویب لوایح برقراری یا لغو عوارض شهر و همچنین تغییر نوع و میزان آن با در نظر گرفتن سیاست عمومـی دولت که از سـوی وزارت کشور اعـلام میشود، از وظایـف شـورای اسـلامی شهر میباشد لذا طبق مصوبه شماره 95/4/971 ـ ۱۳۹۵/۱۰/۱۴ شورای اسلامی شهر صدرا تعرفه شماره ۲ ـ ۲۵ مورد اجرا واقع شده است. ضمناً اشعار میدارد عوارض مذکور در تعرفه ۳ ـ ۴ با توجه به تبصره ۱ ذیل ماده ۵۰ قانون مالیات بر ارزشافزوده تصویب شده است و پس از اطلاع این شهرداری از ابطال عوارض فوقالذکر طی آراء هیئتعمومی دیوان عدالت اداری (که پس از تصویب تعرفه عوارض بهای خدمات این شهرداری مربوط به سال ۱۳۹۶ و قبل از به کارگیری آن بوده است) به هیچ عنوان اخذ نشده است.»

رسیدگی به موضوع از مصادیق حکم ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ تشخیص نشد.

هیئتعمومی دیوان عدالت اداری در تاریخ ۱۳۹۸/۲/۱۶ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیئتعمومی

هرچند در آراء هیئتعمومی از جمله رأی شماره ۱۳۹۴ الی ۱۳۹۶ ـ ۱۳۹۷/۱۰/۴ وضع عوارض برای ارائه خدمات کارشناسی در استعلام مثل بانکها، دفاتر اسناد رسمی و غیره مغایر قانون و خارج از حدود اختیارات تشخیص نشده است لکن وضع عوارض به طور عموم برای هر نوع استعلام مثل استعلام ادارات و غیر آن، خارج از حدود اختیارات شورای اسلامی شهر است و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیئتعمومی دیوان عدالت اداری ـ محمدکاظم بهرامی

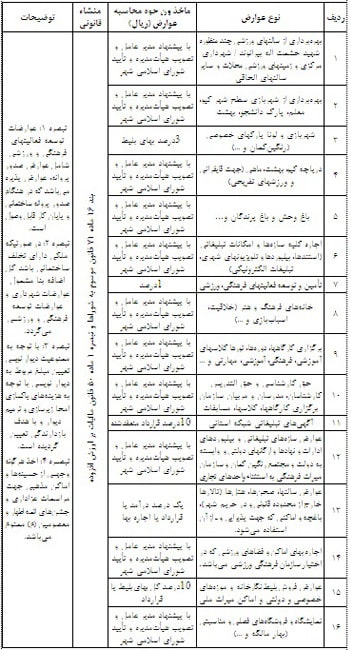

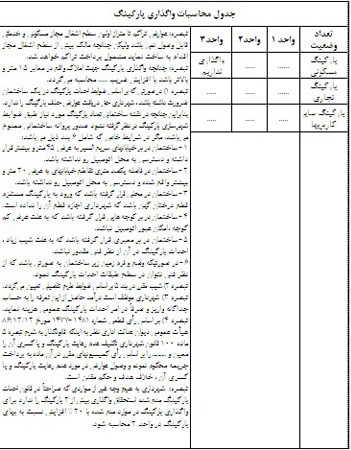

رأی شماره ۲۶۷ هیئتعمومی دیوان عدالت اداری با موضوع: ابطال وضع عوارض کسر و حذف پارکینگ

منتشر در روزنامه رسمی شماره 21941-25/04/1399

شماره ۹۷۰۱۴۶۸ -۱۳۹۹/۳/۶

بسمهتعالی

جناب آقای اکبرپور

رئیس هیئتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیئتعمومی دیوان عدالت اداری به شماره دادنامه ۹۹۰۹۹۷۰۹۰۵۸۱۰۲۶۷ مورخ ۱۳۹۹/۲/۱۶ با موضوع: «ابطال وضع عوارض کسر و حذف پارکینگ» جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیئتعمومی و هیئتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۲/۱۶

شماره دادنامه: ۲۶۷

شماره پرونده: ۹۷۰۱۴۶۸

مرجع رسیدگی: هیئتعمومی دیوان عدالت اداری

شاکی: آقایان: محمد، حسین و جعفر شهرت همگی قنبری

موضوع شکایت و خواسته: ابطال مواد ۲۱ و ۲۲ دستورالعمل تعرفه عوارض و بهای خدمات محلی در سالهای ۱۳۹۴ و ۱۳۹۵ مصوب شورای اسلامی شهرستان اهر

گردش کار: شاکیان به موجب دادخواستی واحد ابطال مواد ۲۱ و ۲۲ دستورالعمل تعرفه عوارض و بهای خدمات محلی در سالهای ۱۳۹۴ و ۱۳۹۵ مصوب شورای اسلامی شهرستان اهر در خصوص اخذ عوارض حذف یا کسر پارکینگ از زمان تصویب را خواستار شده و در جهت تبیین خواسته اعلام کردهاند که:

«احتراماً به استحضار میرساند شهرداری شهرستان اهر در سال ۱۳۹۵ حسب درخواست اینجانبان نسبت به صدور پروانه ساختمانی به شماره 951/211 ـ ۱۳۹۱/۵/۲۳ برای ششدانگ پلاک ثبتی ۴۴۴۹ فرعی از ۱۵ اصلی واقع در شهرستان اهر اقدام و در اجرای ماده ۲۱ تعرفه عوارض محلی سال ۱۳۹۴ مصوب شورای اسلامی شهرستان اهر و طی فرم محاسبه عوارض مبلغ 798750000 ریال بابت عوارض کسر پارکینگ و عوارض کسر پارکینگ تجاری وضع موجود از اینجانبان مطالبه کرده است، همانطور که استحضار دارید تبصره ۵ ماده صد قانون شهرداریها در خصوص حذف یا کسر پارکینگ مقرر نموده «در مورد عدم احداث پارکینگ و یا غیرقابل استفاده بودن آن و عدم امکان اصلاح آن، کمیسیون میتواند با توجه به موقعیت محلی و نوع استفاده ار [از] فضای پارکینگ رأی به اخذ جریمهای که حداقل یک برابر و حداکثر دو برابر ارزش معاملاتی ساختمان برای هر متر فضای از بین رفته پارکینگ باشد، صادر نماید (مساحت هر پارکینگ با احتساب گردش، ۲۵ مترمربع میباشد) و شهرداری مکلف به اخذ جریمه تعیین شده و صدور برگ پایان ساختمان میباشد.» مقنن در مورد کسر یا حذف پارکینگ، کمیسیون ماده صد را مرجع رسیدگی و تعیین جریمه قرار داده و شهرداری را مکلف به اخذ جریمه تعیین شده و صدور پایان کار نموده است بنابراین وضـع عـوارض بر حذف و کسر پارکینگ مغایر قانون و خـارج از حـدود اختیارات شـورای اسلامی شهر میباشد.

در این راستا هیئتعمومی دیوان عدالت اداری در دادنامههای شماره ۱۴۷۷، ۱۴۷۸، ۱۴۸۱ و ۱۴۷۹ ـ ۱۳۸۶/۱۲/۱۲ و دادنامههای ۸۴۰ الی ۸۶۰ ـ ۱۳۹۶/۹/۷ مصوبات شورای اسلامی شهرهایی را که اقدام به وضع عوارض بابت حذف یا کسر پارکینگ کردهاند را ابطال نموده است. لذا با عنایت به مراتب فوق و با توجه به اینکه ماده ۲۱ تعرفه عوارض محلی سال ۱۳۹۴ و ماده ۲۲ تعرفه عوارض محلی سال ۱۳۹۵ شورای اسلامی شهرستان اهر در خصوص اخذ عوارض حذف یا کسر پارکینگ با تبصره ۵ ماده صد قانون شهرداریها مغایرت داشته و خارج از حدود اختیارات آن شورا تصویب شده لذا درخواست ابطال مصوبات مذکور از زمان تصویب با اعمال ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مورد استدعاست. »

متن تعرفههای مورد اعتراض به قرار زیر است:

دستورالعمل تعرفه عوارض و بهای خدمات محلی سال ۱۳۹۴ شورای اسلامی شهر اهر:

«ماده ۲۱: ضوابط احداث پارکینگ

در صدور پروانه ساختمانی کلیه ساختمانها، بایستی احداث پارکینگ مطابق ضوابط طرح جامع یا هادی یا تفصیلی پیشبینی گردد. در موارد استثنایی (۴ مورد زیر ذکرشده) که امکان احداث پارکینگ و یا استفاده از آن با توجه به شرایط زیر امکانپذیر نباشد وصول عوارض حذف پارکینگ و مصرف آن صرفاً جهت احداث پارکینگهای عمومی بالامانع [بلامانع] میباشد.

مواردی که شهرداری به صورت استثنایی میتواند بدون تأمین پارکینگ پروانه صادر نماید به شرح زیر است:

۱ ـ ساختمان در محلی واقع شود که ورود به پارکینگ مستلزم قطع درختان کهن بوده و قطع آنها مجاز نباشد. تشخیص این امر به عهده کمیسیون مقرر در لایحه حفظ و گسترش فضای سبز شهرها خواهد بود.

۲ ـ ساختمان در بر معبری قـرار گرفته باشد که به علت شیب زیاد، وضع و فـرم زمین احداث پارکینگ از نظـر فنی امکان و پیشبینی ورودی پارکینگ از سایر اضلاع ملک مقدور نباشد.

۳ ـ مالکین املاک مشرف به معابر و خیابانهای شریانی و چهارراهها و تقاطعها بایستی راه دسترسی خودرو به مالک و پارکینگ را چنان طراحی کنند که مشکل و مزاحمتی به خودروهای عبوری و عابرین به وجود نیاورد. تشخیص این امـر به عهـده شهرداری (معاون یا مسئول شهرسازی ـ مسئول طرح و گذربندی ـ صدور پروانه کارشناس فنی) میباشد.

۴ ـ ورود قطعات با عرض کم که امکان دسترسی مستقل برای تردد خودرو و استفاده پارکینگ مقدور نباشد.

تبصره ۱ ـ در صورت نوسازی مغازههای قدیمی و مجاز واقع در هر محل مثل معابر و تقاطعها و بازارهای سنتی و سرپوشیده در حد ابعاد و تعداد موجود یا بعد از رعایت تعریض طرح توسعه شهری و در صورت عدم امکان عللی ایجاد پارکینگ، عوارضی معادل p ۲۰ برای هر مترمربع به عنوان عوارض عدم تأمین پارکینگ تعیین میشود مساحت پارکینگ برای محاسبه این عوارض ۲۵ مترمربع خواهد بود. در صورت افزایش زیربنای مغازههای فوقالذکر و رعایت ارتفاع مقرر در ضوابط طرح توسعه شهری نیز این تبصره اعمال میشود.

توضیح: چنانچه برای ساختمانهای مذکور عوارض یا هزینههای تحت عنوان کسری پارکینگ قبلاً پرداخت شده باشد عوارض این تبصره وصول نخواهد شد.

تبصره ۲ ـ در کلیه مجتمعها از جمله تجاری و یا مسکونی بایستی پارکینگ موردنیاز تأمین و احداث گردد.

تبصره ۳ ـ در ساختمانهای اداری، نظامی، خدماتی، بهداشتی، درمانی، صنعتی، آموزشی و… به غیر از موارد تبصره ۲ این ماده بایستی پارکینگ موردنیاز طبق ضوابط مربوطه در ساختمان و محوطه پیشبینی نمایند.

تبصره ۴ ـ در رابطه با تعداد پارکینگ و محل احداث آنها در مجتمعهای مسکونی، تجاری طبق ضوابط شهرسازی عمل خواهد شد.

تبصره ۵ ـ در صورت تبدیل پارکینگ ساختمانهای دارای پروانه به استفاده غیرپارکینگ، موضوع باید توسط کمیسیون ماده ۱۰۰ رسیدگی و با توجه به قانون و اهمیت و ضرورت موضوع و مفاد پروانه، رأی برگشت به حالت اولیه و قلع آثار تبدیلی صادر گردد. در صورتی که برخلاف آن توسط کمیسیون ماده ۱۰۰ ابقاء و عدم امکان ایجاد پارکینگ در قسمت دیگر ساختمان علاوه بر اعتراض به رأی بدوی توسط شهرداری و در صورت صدور رأی تجدیدنظر (قطعی) و تأیید رأی بدوی یا ابقای تخلف مذکور به شرح فوق ضمن اجرای رأی کمیسیون و اخذ جرایم صادره آن، عوارضی از بابت ارزشافزوده ناشی از تبدیل استفاده پارکینگ به غیر با مبنای ۵۰ برابر ارزش منطقهای روز برای هر مترمربع هر واحد پارکینگ (۲۵ مترمربع) حذف یا تبدیل تعیین میشود (۲۵×۵۰)×(۲۰۰۰۰ ریال+ p) این عوارض مشمول ضریب عوارض ابقای اعیانی این تعرفه نخواهد بود.

تبصره ۶ ـ در صورت احداث پارکینگ مقدار احداثی از زیربنا کسر و مشمول اخذ عوارض نخواهد شد. ولی در محاسبه سطح ناخالص چند واحدی مساحت آن مبنای محاسبه قرار خواهد گرفت.

تبصره ۷ ـ در صدور پروانه ساخت و پایان کار و رأی توسط کمیسیون ماده ۱۰۰ رعایت مفاد پروانه و ضوابط طرح توسعه شهری و به ویژه ماده ۱ قانون مدیریت حملونقل و سوخت و آییننامه اجرایی آن الزامی است و توجیه اعضای کمیسیون ماده ۱۰۰ در رابطه با این موارد وظیفه شهرداری است.

تبصره ۸ ـ شهرداری موظف است درآمد حاصل از عوارض حذف پارکینگ در حساب خاص و جداگانهای که افتتاح میشود واریز و صرفاً به منظور احداث پارکینگ عمومی مطابق بودجه سالانه شهرداری هزینه نماید. بدیهی است هرگونه استفاده غیر و تحت هر شرایطی از وجوه این ماده غیرقانونی میباشد.

تبصره ۹ ـ ساختمانهایی که بدون تأمین پارکینگ به صورت غیرمجاز (مازاد یا فاقد پروانه) احداث شوند مشمول مقررات این ماده و ابقای اعیانیها خواهد بود.

عوارض عدم تأمین پارکینگ:

عوارض عدم تأمین پارکینگ ۴ مورد ویژه = (۱۵۰۰۰+ p) ۴۵* ۲۵ »

دستورالعمل تعرفه عوارض و بهای خدمات محلی سال ۱۳۹۵ شورای اسلامی شهر اهر:

«ماده ۲۲: ضوابط احداث پارکینگ

در صدور پروانه ساختمانی کلیه ساختمانها، بایستی احداث پارکینگ مطابق ضوابط طرح جامع یا هادی یا تفصیلی پیشبینی گردد. در موارد استثنایی (۴ مورد زیر ذکرشده) که امکان احداث پارکینگ و یا استفاده از آن با توجه به شرایط زیر امکانپذیر نباشد وصول عوارض حذف پارکینگ و مصرف آن صرفاً جهت احداث پارکینگهای عمومی بلامانع میباشد.

مواردی که شهرداری به صورت استثنایی میتواند بدون تأمین پارکینگ پروانه صادر نماید به شرح زیر است:

۱ ـ ساختمان در محلی واقع شود که ورود به پارکینگ مستلزم قطع درختان کهن بوده و قطع آنها مجاز نباشد. تشخیص این امر به عهده کمیسیون مقرر در لایحه حفظ و گسترش فضای سبز شهرها خواهد بود.

۲ ـ ساختمان در بر معبری قرار گرفته باشد که به علت شیب زیاد، وضع و فرم زمین احـداث پارکینگ از نظر فنی امکان و پیشبینی ورودی پارکینگ از سایر اضلاع ملک مقدور نباشد.

۳ ـ مالکین املاک مشرف به معابر و خیابانهای شریانی و چهارراهها و تقاطعها بایستی راه دسترسی خودرو به ملک و پارکینگ را چنان طراحی کنند که مشکل و مزاحمتی به خودروهای عبوری و عابرین به وجود نیاورد. تشخیص این امر به عهده شهرداری (معاون یا مسئول شـهرسازی ـ مسئول طـرح و گذربندی ـ صدور پروانه ـ کارشناسی فنی) میباشد.

۴ ـ ورود قطعات با عرض کم که امکان دسترسی مستقل برای تردد خودرو و استفاده پارکینگ مقدور نباشد.

تبصره ۱ ـ در صورت نوسازی مغازههای قدیمی و مجاز واقع در هر محل مثل معابر و تقاطعها و بازارهای سنتی و سرپوشیده در حد ابعاد و تعداد موجود یا بعد از رعایت تعریض طرح توسعه شهری و در صورت عدم امکان عملی ایجاد پارکینگ، عوارضی معادل p ۲۰ برای هر مترمربع به عنوان عوارض عدم تأمین پارکینگ تعیین میشود مساحت پارکینگ برای محاسبه این عوارض ۲۵ مترمربع خواهد بود. در صورت افزایش زیربنای مغازههای فوقالذکر و رعایت ارتفاع مقرر در ضوابط طرح توسعه توسعه شهری نیز این تبصره اعمال میشود.

توضیح: چنانچه برای ساختمانهای مذکور عوارض یا هزینههای تحت عنوان کسری پارکینگ قبلاً پرداخت شده باشد عوارض این تبصره وصول نخواهد شد.

تبصره ۲ ـ در کلیه مجتمعها از جمله تجاری و یا مسکونی بایستی پارکینگ موردنیاز تأمین و احداث گردد.

تبصره ۳ ـ در ساختمانهای اداری، نظامی، خدماتی، بهداشتی، درمانی، صنعتی، آموزشی و… به غیر از موارد تبصره ۲ این ماده بایستی پارکینگ موردنیاز طبق ضوابط مربوطه در ساختمان و محوطه پیشبینی نمایند.

تبصره ۴ ـ در رابطه با تعداد پارکینگ و محل احداث آنها در مجتمعهای مسکونی، تجاری طبق ضوابط شهرسازی عمل خواهد شد.

تبصره ۵ ـ در صورت تبدیل پارکینگ ساختمانهای اداری پروانه به استفاده غیر پارکینگ، موضوع باید توسط کمیسیون ماده ۱۰۰ رسیدگی و با توجه به قانون و اهمیت و ضرورت موضوع و مفاد پروانه، رأی برگشت به حالت اولیه و قلع آثار تبدیلی صادر گردد. در صورتی که برخلاف آن توسط کمیسیون ماده ۱۰۰ ابقاء و عدم امکان ایجاد پارکینگ در قسمت دیگر ساختمان علاوه بر اعتراض به رأی بدوی توسط شهرداری و در صورت صدور رأی تجدیدنظر (قطعی) و تأیید رأی بدوی یا ابقای تخلف مذکور به شرح فوق ضمن اجرای رأی کمیسیون و اخذ جرایم صادره آن، عوارضی از بابت ارزشافزوده از تبدیل استفاده پارکینگ به غیر با مبنای ۵۰ برابر ارزش منطقهای روز برای هر مترمربع هر واحد پارکینگ (۲۵ مترمربع) حذف یا تبدیل تعیین میشود. (۲۵×۵۰)×(۲۰۰۰۰ ریال + p) این عوارض مشمول ضریب عوارض ابقای اعیانی این تعرفه نخواهد بود.

تبصره ۶ ـ در صورت احداث پارکینگ مقدار احداثی از زیربنا کسر و مشمول اخذ عوارض نخواهد شد. ولی در محاسبه سطح ناخالص چند واحدی مساحت آن مبنای محاسبه قرار خواهد گرفت.

تبصره ۷ ـ در صدور پروانه ساخت و پایان کار و رأی توسط کمیسیون ماده ۱۰۰ رعایت مفاد پروانه و ضوابط طرح توسعه شهری و به ویژه ماده ۱ قانون مدیریت حملونقل و سوخت و آییننامه اجرایی آن الزامی است و توجیه اعضای کمیسیون ماده ۱۰۰ در رابطه با این موارد وظیفه شهرداری است.

برای توافق و اخذ خدمات شهرداری، اجرای طرح، نقلوانتقال، اصلاح سند، پایان کار ساختمان یا تفکیک محاسبه و وصول خواهد شد. عوارض حق مشرفیت به املاکی که پس از تعریض در معابر ۱۰ متری و بیشتر و میدانها و چهارراهها واقع میشوند مطابق فرمول زیر محاسبه و اخذ خواهد شد:

A عرض معبر جدید

B عرض معبر قبلی

L طول ضلع ملک مشرف به معبر

P ارزش منطقهای بعد از اجرای طرح

S مساحت باقیمانده ملک

K ضریب تعدیل

٭ قطعات زیر ۱۰۰ متر فرمول با ضریب ۲ عمل خواهد شد.

٭ در کاربریهای تجاری و خدماتی با ضریب ۲ عمل خواهد شد.

٭ در کاربری مسکونی با ضریب ۱ عمل خواهد شد.

٭ در کاربریهای اداری و غیره با ضریب 1/5 عمل خواهد شد.

٭ در کاربریهای باغ و مزروعی با حفظ کاربری ۲۵% فرمول وصول خواهد شد. »

رسیدگی به موضوع پرونده از مصادیق حکم ماده ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ تشخیص نشد.

علیرغم ارسال نسخه ثانی شکایت و ضمائم آن برای طرف شکایت تا زمان رسیدگی به پرونده در هیئتعمومی دیوان عدالت اداری هیچ پاسخی از طر [طرف] شکایت واصل نشده است.

هیئتعمومی دیوان عدالت اداری در تاریخ ۱۳۹۹/۲/۱۶ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیئتعمومی

با توجه به اینکه در آراء متعدد هیئتعمومی دیوان عدالت اداری وضع عوارض برای کسری، حذف یا عدم تأمین پارکینگ در مصوبات شوراهای اسلامی شهرها، مغایر قانون و خارج از حدود اختیارات تشخیص و ابطال شده است، بنابراین مواد ۲۱ و ۲۲ تحت عنوان ضوابط احداث پارکینگ در تعیین و وضع عوارض برای کسری، حذف و عدم تأمین پارکینگ از دستورالعمل تعرفه عوارض و بهای خدمات محلی سالهای ۱۳۹۴ و ۱۳۹۵ شهرداری اهر از مصوبات

شورای اسلامی اهر به دلایل مندرج در رأی شماره ۹۷ الی ۱۰۰ ـ ۱۳۹۲/۲/۱۶ و رأی شماره ۵۷۳ ـ ۱۳۹۶/۶/۱۴ هیئتعمومی دیوان عدالت اداری مغایر قانون و خارج از حدود اختیارات شورای اسلامی شهر است و مستند به بند ۱ ماده ۱۲ و مواد ۸۸ و ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

رئیس هیئتعمومی دیوان عدالت اداری ـ محمدکاظم بهرامی

رأی شماره ۳۲۰ الی ۳۲۲ هیئتعمومی دیوان عدالت اداری

منتشر در روزنامه رسمی شماره 21941-25/04/1399

شماره ۹۸۰۳۴۳۲ -۱۳۹۹/۳/۱۱

بسمهتعالی

جناب آقای اکبرپور

رئیس هیئتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیئتعمومی دیوان عدالت اداری به شماره دادنامه ۹۹۰۹۹۷۰۹۰۵۸۱۰۳۲۰ الی ۹۹۰۹۹۷۰۹۰۵۸۱۰۳۲۲ مورخ ۱۳۹۹/۲/۲۳ جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیئتعمومی و هیئتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۲/۲۳

شماره دادنامه: ۳۲۰ الی ۳۲۲

شماره پرونده: ۹۹۰۰۲۳۸، ۹۸۰۳۷۴۷، ۹۸۰۳۴۳۲

مرجع رسیدگی: هیئتعمومی دیوان عدالت اداری

اعلامکننده تعارض: آقایان محمد سلیمان نژاد و نصیر پورحاجی

موضوع: اعلام تعارض در آراء صادرشده از شعب دیوان عدالت اداری

گردش کار: در خصوص دادخواست اشخاص به خواسته برقراری و پرداخت حقوق و مزایای مدارک غیررسمی کارشناسی ارشد در احکام کارگزینی و حقوق بازنشستگی، شعب دیوان عدالت اداری آراء معارضی صادر کردهاند.

گردش کار پروندهها و مشروح آراء به قرار زیر است:

الف: شعبه ۲۶ بدوی دیوان عدالت اداری در رسیدگی به پرونده شماره ۹۶۰۹۹۸۰۹۰۰۱۰۰۳۳۵ با موضوع دادخواست آقای محمد سلیمان نژاد به طرفیت سازمان بازنشستگی استان آذربایجانغربی و به خواسته اعمال مزایای مدرک کارشناسی ارشد در حکم بازنشستگی و به موجب دادنامه شماره ۹۶۰۹۹۷۰۹۰۰۱۰۲۶۸۸ ـ ۱۳۹۶/۹/۱۲ به شرح زیر رأی صادر کرده است:

در خصوص شکایت مذکور نظر به اینکه سازمان متبوع شاکی در زمان اشتغال طی احکام کارگزینی پس از احراز ارزش قانونی مدرک کارشناسی ارشد متعلق به شاکی اقدام به اعمال آن و پرداخت مزایای مربوطه و نیز کسر کسور قانونی و پرداخت آن به صندوق بازنشستگی نموده و موجب ایجاد حق مکتسب قانونی برای شاکی گردیده و عدم اعمال آن در ابلاغ بازنشستگی برخلاف حق یاد شده میباشد. لذا شکایت مطروحه وارد بوده و مستنداً به مادتین ۱۰ و ۶۵ از قانون دیوان حکم به ورود شکایت صادر میشود. رأی صادره ظرف ۲۰ روز پس از ابلاغ قابل تجدیدنظرخواهی در شعب تجدیدنظر دیوان است.

در اثر تجدیدنظرخواهی از رأی مذکور شعبه ۲۴ تجدیدنظر دیوان عدالت اداری بهموجب دادنامه شماره ۹۷۰۹۹۷۰۹۵۵۲۰۰۹۵۶ ـ ۱۳۹۷/۳/۶ ضمن نقض چنین رأیی صادر کرده است:

برابر رأی شماره ۲۰۶ ـ ۱۳۸۹/۶/۱ هیئتعمومی دیوان عدالت اداری و حسب مصوبه مورخ ۱۳۷۷/۹/۱۳ شورایعالی انقلاب فرهنگی در چهارصد و سی و دومین جلسه اعطا مدرک تحصیلی معادل ممنوع بوده و استفاده از آن برابر با مدارک تحصیلی مؤسسات آموزشی عالی نمیباشد. لذا تجدیدنظرخواهی را وارد تشخیص و در اجرای ماده ۷۱ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری رأی تجدیدنظر خواسته نقض و حکم به رد شکایت شاکی صادر میشود. این رأی قطعی است.

ب: شعبه ۴۱ بدوی دیوان عدالت اداری در رسیدگی به پرونده شماره ۹۴۰۹۹۸۰۹۰۴۱۰۱۹۴۰ با موضوع دادخواست آقای نجیب خلیلی گویجه لو به طرفیت سازمان تأمین اجتماعی و به خواسته برقراری مدرک کارشناسی ارشد در احکام بازنشستگی به موجب دادنامه شماره ۹۶۰۹۹۷۰۹۰۴۱۰۰۰۰۶ به شرح زیر رأی صادر کرده است:

با توجه به بررسی اوراق و محتویات پرونده نظر به اینکه دستگاه متبوع مستخدم (شاکی) مدرک تحصیلی کارشناسی ارشد را در احکام کارگزینی لحاظ نموده است و بر همین اساس نیز از وی کسورات کسر گردیده است بنابراین برای وی ایجاد حق گردیده است لذا شکایت مطروحه موجه تشخیص و مستنداً به ماده ۱۰ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری حکم به ورود آن صادر و اعلام میگردد. رأی صادره ظرف ۲۰ روز پس از ابلاغ قابل اعتراض در شعب تجدیدنظر دیوان عدالت اداری است.

رأی مذکور به موجب رأی شماره ۹۶۰۹۹۷۰۹۵۶۴۰۲۵۹۷ ـ ۱۳۹۶/۱۱/۱۸ شعبه ۵ تجدیدنظر دیوان عدالت اداری تأیید شده است.

هیئتعمومی دیوان عدالت اداری در تاریخ ۱۳۹۹/۲/۲۳ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیئتعمومی

الف ـ تعارض در آراء محرز است.

ب ـ با توجه به اینکه شورایعالی انقلاب فرهنگی به موجب مصوبه شماره ۴۳۲ ـ ۱۳۷۷/۹/۱۳ صدور مدرک معادل در دانشگاهها و مراکز آموزش عالی را ممنوع اعلام کرده است و هیئتعمومی دیوان عدالت اداری نیز به موجب رأی وحدت رویه شماره ۲۰۶ ـ ۱۳۸۹/۶/۱، تبدیل مدرک تحصیلی معادل به مدرک رسمی را مردود دانسته است و به موجب رأی شماره ۷۵۷ ـ ۱۳۹۸/۴/۸ هیئتعمومی دیوان عدالت اداری تلقّی مدرک تحصیلی به عنوان مدرک بالاتر از حیث مزایای استخدامی به حکم قانونگذار منوط شده است و وزارت علوم، تحقیقات و فنآوری به موجب نامه شماره ۹۸۱۰۲ ـ ۱۳۹۳/۶/۹ مدارک مورد استناد شاکیان را بدون مجوز و فاقد اعتبار دانسته است، بنابراین رأی به رد شکایت صحیح و موافق مقررات است. این رأی به استناد بند ۲ ماده ۱۲ و ماده ۸۹ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ برای شعب دیوان عدالت اداری و سایر مراجع اداری مربوط در موارد مشابه لازمالاتباع است.

رئیس هیئتعمومی دیوان عدالت اداری ـ محمدکاظم بهرامی

رأی شماره ۳۲۴ هیئتعمومی دیوان عدالت اداری

منتشر در روزنامه رسمی شماره 21941-25/04/1399

شماره ۹۶۰۱۴۰۶ -۱۳۹۹/۳/۱۰

بسمهتعالی

جناب آقای اکبرپور

رئیس هیئتمدیره و مدیرعامل محترم روزنامه رسمی جمهوری اسلامی ایران

یک نسخه از رأی هیئتعمومی دیوان عدالت اداری به شماره دادنامه ۹۹۰۹۹۷۰۹۰۵۸۱۰۳۲۴ مورخ ۱۳۹۹/۲/۲۳ جهت درج در روزنامه رسمی به پیوست ارسال میگردد.

مدیرکل هیئتعمومی و هیئتهای تخصصی دیوان عدالت اداری ـ مهدی دربین

تاریخ دادنامه: ۱۳۹۹/۲/۲۳

شماره دادنامه: ۳۲۴

شماره پرونده: ۹۶۰۱۴۰۶

مرجع رسیدگی: هیئتعمومی دیوان عدالت اداری

شاکی: آقای کاظم جوکار

موضوع شکایت و خواسته: ابطال ۱ ـ فصل ۴ عوارض و هزینه تأمین سرانه خدمات عمومی و شهری سال ۱۳۹۵، ۲ ـ فصل ۵ عوارض حذف پارکینگ سال ۱۳۹۵، ۳ ـ فصل ۵ هزینه تأمین و ساخت پارکینگ موردنیاز شهر سال ۱۳۹۷، ۴ ـ هزینه آسفالت سال ۱۳۹۵ و ۱۳۹۶، ۵ ـ بندهای ۱۲ ـ ۵ ـ ۲ و ۱۲ ـ ۵ ـ ۳ از فصل دوم عوارض صدور پروانه در سال ۱۳۹۵، ۶ ـ عوارض نوسازی برای سالهای ۱۳۹۵ و ۱۳۹۷، ۷ ـ عوارض قطار شهری سالهای ۱۳۹۵ و ۱۳۹۶

گردش کار: شاکی به موجب دادخواست و لایحه تکمیلی ابطال موارد ذکرشده در ستون موضوع شکایت و خواسته را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«۱ ـ با عنایت به رأی هیئتعمومی دیوان عدالت اداری به شماره ۳۸۱ ـ ۱۳۹۰/۹/۷ مبنی بر ابطال مصوبه شورای اسلامی شهر شیراز در خصوص تفکیک و افراز متأسفانه شورای اسلامی بدون توجه به مفاد رأی هیئتعمومی اقدام به تصویب مصوبه مورد شکایت با تغییر عنوان به عوارض خدمات غیرمسکونی نموده است.

۲ ـ در خصوص مصوبه با موضوع عوارض تأمین سرانه خدمات عمومی و شهری شورای اسلامی شهر بدون توجه به ماده ۱۰۱ اصلاحی قانون شهرداری و بدون رعایت ماده ۴ قانون مدنی (اصل عطف به ماسبق نشدن قوانین به گذشته) و همچنین بدون توجه به آراء صادره از هیئتعمومی دیوان عدالت اداری از جمله رأی شماره ۳۴۲ ـ ۱۳۹۵/۶/۳، ۳۱۸ ـ ۳۲۰ مورخ ۱۳۹۱/۵/۵۲ مبادرت به تصویب مصوبه با تسری به گذشته نموده است.

۳ ـ در خصوص عوارض حذف پارکینگ نظر به اینکه در خصوص تخلف ساختمانی کسری پارکینگ به موجب تبصره ۵ ماده ۱۰۰ قانون شهرداری مبنی بر جریمه تعیین تکلیف شده مصوبه موضوع شکایت مغایر با رأی هیئتعمومی دیوان عدالت اداری به شماره ۱۳۵۴ ـ ۱۳۹۱/۵۲/۱۷ میباشد.

۴ ـ با عنایت به اصل ۳۰ قانون اساسی جمهوری اسلامی ایران مبنی بر استفاده رایگان از وسایل آموزشوپرورش برای همه اخذ عوارض موضوع شکایت مغایر با اصول قانون اساسی میباشد.

۵ ـ در خصوص اخذ عوارض قطار شهری با توجه به اینکه به ماده ۵۰ قانون مالیات بر ارزشافزوده در این خصوص تعیین تکلیف شده عوارض موضوع شکایت فاقد وجاهت قانونی میباشد.

۶ ـ در خصوص هزینه آسفالت نیز با توجه به اینکه ترمیم معابر از وظایف ذاتی شهرداریها میباشد اخذ هزینه از شهروندان مغایر با قانون میباشد. لذا با توجه به مراتب فوقالذکر، جهت جلوگیری از تضییع حقوق اینجانب مستنداً به مواد ۱۳ و ۹۲ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری، تقاضای صدور رأی مبنی بر ابطال مصوبه مذکور را دارم.»

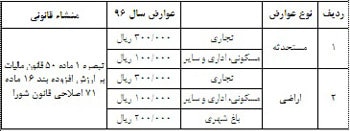

متن مقررههای مورد اعتراض به شرح زیر است:

«۱ ـ فصل ۴ عوارض و هزینه تأمین سرانه خدمات عمومی و شهری سال ۱۳۹۵

عوارض تأمین سرانه خدمات عمومی و شهری

به استناد مصوبه 93/5852/ص ـ ۱۳۹۳/۱۱/۹ شورای اسلامی شهر شیراز در خصوص عوارض تأمین سرانه خدمات عمومی و همچنین به استناد بند ۱۶ ماده ۷۱ اصلاحی قانون شوراها و بند (ب) ماده ۱۷۴ قانون برنامه پنجم توسعه اقتصادی و اجتماعی کشور و تبصره ۳ ماده ۱۰۱ اصلاحی قانون شهرداریها، عوارض تأمین سرانه خدمات عمومی و شهری اراضی و املاک در محدوده و حریم، به شرح مادهواحده و تباصر ذیل آن محاسبه و اخذ میگردد:

مادهواحده: به استناد بند ۱۶ ماده اصلاحی قانون شوراها و بند (ب) ماده ۱۷۴ قانون برنامه پنجم توسعه اقتصادی و اجتماعی کشور و تبصره ۳ ماده ۱۰۱ اصلاحی قانون شهرداری که تأمین سرانه فضاهای عمومی و خدمات را تا سقف ۲۵% (بیستوپنج درصد) تعیین نموده است و به استناد تبصره ۴ قانون اخیرالذکر در مواردی که اراضی بدون رعایت ماده ۱۰۱ تفکیک یا افراز شده و تأمین انواع سرانه فضاهای عمومی و خدماتی از آن امکانپذیر نباشد، از اراضی و املاک مذکور واقع در محدوده و حریم شهر به غیر از کاربری باغ و حوزه استحفاظی باغات قصر دشت، عوارض تأمین سرانه خدمات عمومی و شهری معادل B ۲۵ محاسبه و دریافت گردد.

تبصره ۱: عرصه ساختمانهای با سند ششدانگ یا مشاع که قبل از سال ۱۳۵۲ داخل محدوده شهر بوده و در کاربری مربوطه قرار دارند و چنانچه مالک، قصد تفکیک عرصه ملک خود را نداشته باشد، مشمول عوارض تأمین سرانه خدمات عمومی و شهری نمیگردند.

تبصره ۲: اراضی و عرصه ساختمانهای دارای سند ششدانگ و با حداکثر مساحت عرصه یکهزار مترمربع که بعد از سال ۱۳۵۲ وارد محدوده شهر شدهاند، چنانچه در کاربری مربوطه احداث گردیده و به نوعی پاسخ نقلوانتقال، صدور پروانه یا گواهی (تأیید نقشه، وضعیت بنا، عدم خلاف) یا پایان کار از مراجع قانونی گرفته باشند، مشمول عوارض تأمین سرانه خدمات عمومی و شهری موضوع این مصوبه نمیگردند و در خصوص اراضی و عرصه ساختمانی با مساحت بیش از یکهزار مترمربع عرصه به نسبت 1/66 برابر سطح اشغال و همچنین به میزان سهم مورد انتقال (که با پاسخ شهرداری انتقال یافته است) مشمول عوارض تأمین سرانه خدمات عمومی و شهری نگردیده و 1/66 برابر مازاد بر سطح اشغال دارای مجوز و نقلوانتقال انجام شده مطابق مادهواحده موضوع این مصوبه محاسبه و دریافت میشود.

تبصره ۳: برای کلیه اراضی و املاک واقع در حریم و دارای مجوز از مراجع قانونی که سطح اشغال آنها کمتر از ۲۰% حد ضابطه طرح تفصیلی باشد، عرصه مشمول، بر اساس 1/66 برابر سطح اشغال بنای احداث شده یا متقاضی احداث، عوارض محاسبه و دریافت خواهد شد. در صورت افزایش سطح اشغال، مابقی عرصه پلاک مطابق مادهواحده مشمول پرداخت عوارض خواهد شد.

تبصره ۴: اراضی و عرصه ساختمانهایی که دارای نقشه تفکیک ممهور به مهر شهرداری که طبق مقررات تاریخ تفکیکی، سهم خدمات را به صورت ریالی و یا زمین به شهرداری پرداخت و یا واگذار نموده باشند مشمول عوارض هزینه خدمات عمومی و شهرداری نمیگردند.

تبصره ۵: از تاریخ لازمالاجراشدن این مصوبه، مصوبات شماره ۲۶۳۷۳ ـ ۱۳۹۰/۱۱/۱۱ و اصلاحیه شماره ۲۸۲۷۳ ـ ۱۳۹۱/۶/۱۱ و مصوبات مغایر با این مصوبه ملغی و کان لم یکن میگردد.

۲ ـ فصل ۵ عوارض حذف پارکینگ سال ۱۳۹۵

الف) پارکینگ ساختمانهای مسکونی، تجاری، اداری و صنعتی

به استناد مصوبه شماره ۲۱۰۸۷ / ش الف س۱۳۹۰/۲/۲۷ شورای اسلامی شهر و همچنین مستند به تبصره ۱ ماده ۵۰ قانون مالیات بر ارزشافزوده، از کلیه مالکان ساختمانهای مسکونی، تجاری، اداری، صنعتی و غیره که قادر به تأمین پارکینگ موردنیاز نباشند، عوارض حذف پارکینگ به شرح مادهواحده، تباصر و بندهای ذیل محاسبه و اخذ میگردد:

مادهواحده: مالکان کلیه ساختمانهای مسکونی، تجاری، اداری، صنعتی و غیره موظف به تأمین پارکینگ حسب ضوابط طرح تفصیلی در محل استقرار ساختمان میباشند به استثنای موارد خاص مندرج در مصوبه شماره ۱۰۱۶۶۶ ـ ۱۳۸۴/۴/۱۳.

تبصره: چنانچه تأمین پارکینگ در محل استقرار سـاختمان بر اساس مـوارد خاص منـدرج در مصوبـه ۱۰۱۶۶ ـ ۱۳۸۴/۴/۱۳ شورای اسلامی مقدور نباشد، در صورت تأیید شهرداری بایستی کسری پارکینگ حداکثر تا شعاع ۱۵۰ متر (به ازای هر واحد پارکینگ رو بسته ۲۵ مترمربع و روباز ۱۵ مترمربع) و به صورت زمین یکپارچه با راه دسترسی مناسب از سوی مالک یا نماینده قانونی وی تأمین و نسبت به انتقال سند رسمی آن به نام شهرداری اقدام نماید و در صورتی که امکان تأمین پارکینگ به شرح فوق وجود نداشته باشد عوارض کسر پارکینگ معادل p ۱۰۰ و در بافتهای فرسوده، در بر گذرهای با عرض ۸ متر (طبق طرح تفصیلی) معادل p ۸۰ به ازای هر مترمربع محاسبه و اخذ میگردد و در سایر موارد حسب مورد به شرح زیر عوارض پارکینگ گروهی محاسبه و اخذ میشود:

۱ ـ کلیه ساختمانهایی که تا تاریخ ۱۳۵۲/۱۲/۲۹ احداث شده و دارای کسری پارکینگ میباشند مشروط به اینکه از ابتدای سال ۱۳۵۳ به بعد تغییری در ساختمان ایجاد نشده و تقاضای تفکیک، تغییر کاربری و صدور سند اعیانی نداشته باشند از پرداخت این عوارض معاف خواهند بود.

تبصره ۱: در صورت تقاضای صدور سند اعیانی، چنانچه تغییری در ساختمان ایجاد نشده باشد به ازای هر مترمربع عوارض کسری پارکینگ با فرمول p ۴ محاسبه و اخذ میشود.

تبصره ۲: چنانچه تغییر کاربری یا تفکیک اعیانی همراه با ایجاد تغییرات فیزیکی بعد از سال ۱۳۸۲ صورت گیرد، عوارض فوق به ازای هر مترمربع کسری پارکینگ بر اساس p ۱۰۰ محاسبه و وصول میگردد و در بافتهای فرسوده، در بر گذر تا ۸ متر (طبق طرح تفصیلی) بر اساس p ۸۰ به ازای هر مترمربع محاسبه و اخذ خواهد شد.

۲ ـ ساختمانهایی که بعد از سال ۱۳۵۲ و تا پایان سال ۱۳۸۲ احداث شده باشند مشروط به اینکه از ابتدای سال ۱۳۸۳ به بعد در ساختمان تغییری حاصل نشده و تقاضای تفکیک اعیانی و تغییر کاربری نداشته باشند به ازای هر مترمربع کسری پارکینگ p ۶/۶ اخذ میگردد. چنانچه تغییرات صورت گرفته منجر به کسر پارکینگ گردد به همان میزان کسری پارکینگ به ازای هر مترمربع p ۱۰۰ و در بافتهای فرسوده، در بر گذر تا ۸ متر (طبق طرح تفصیلی) بر اساس p ۸۰ محاسبه و اخذ میگردد.

۳ ـ عوارض کسری پارکینگ برای ساختمانهای دو طبقه مسکونی که به صورت دو واحد میباشند و همچنین برای یک واحد تجاری محلهای که بعد از سال ۱۳۸۲ احداث شده یا میشوند به ازای هر مترمربع کسری پارکینگ معادل P ۲۵ محاسبه و اخذ میشود.

چنانچه مالکان نسبت به موارد اعلامشده تخلف نمایند مشمول پرداخت مابهالتفاوت p ۲۵ و p ۱۰۰ خواهند بود و در بافتهای فرسوده، در بر گذر تا ۸ متر (طبق طرح تفصیلی) موارد تخلف فوق بر اساس p ۸۰ به ازای هر مترمربع محاسبه وصول میگردد.

۴ ـ به دلیل محدودیت قوانین میراث فرهنگی کـه امکان تعریض در گـذرهای بافت تـاریخی فـرهنگی شیراز را نمیدهد در زمان تجدید بنای واحدهای مسکونی به مالکیت اشخاص حقیقی واقع در معابر با عرضگذر حداکثر 4/5 متر به جهت عدم وجود راه دسترس مناسب برای پلاکهایی که به صورت دو طبقه و حداکثر دو واحد مسکونی طراحی میگردند از پرداخت عوارض دو واحد کسری پارکینگ معاف میباشند. بدیهی است در صورتی که تعداد واحدهای مسکونی بیش از دو واحد باشد، عوارض کسری پارکینگ مازاد بر دو واحد میبایستی برابر مقررات جاری وصول شود.

۵ ـ ساختمانهایی که دقیقاً برابر نقشه اجرایی تأییدشده از سوی شهرداری احداث گردیده و در زمان صدور پروانه یا پایان کار نسبت به کسری پارکینگ آن تعیین تکلیف نشده باشد، عوارض متعلقه به نرخ و فرمول زمان صدور پروانه و یا پایان کار اخذ خواهد شد.

۶ ـ در هنگام تجدید بنا مالکان موظف به تأمین پارکینگ به میزان موردنیاز میباشند. اما چنانچه سابقاً عوارض کسری پارکینگ را پرداخت نموده باشند در هنگام صدور مجوز تجدید بنا و به میزان عوارض پارکینگ گروهی پرداختی مشمول عوارض کسری پارکینگ نخواهند بود. همچنین در مواردی که کسری پارکینگ آنها قبلاً بهصورت پارکینگ رو بسته و یا زمین تأمین و رسماً به نام شهرداری منتقل گردیده است در زمان تجدید بنا چنانچه قادر به تأمین پارکینگ موردنیاز نباشند به میزان پارکینگ انتقالی و واگذارشده از تعداد واحدهای کسری پارکینگ آنان کاسته میشود.

۷ ـ از تاریخ لازمالاجراشدن این مصوبه، کلیه مصوبات مغایر با این مصوبه کانلمیکن میگردد.

ب) پارکینگ هتلها و هتلآپارتمانها

به استناد مصوبه ۳۰۰۲۲ ـ ۱۳۹۲/۲/۱۸ و مصوبه اصلاحی شماره ۳۲۶۸۰ ـ ۱۳۹۲/۳/۹ و همچنین وظایف مندرج در ماده ۷۱ اصلاحی قانونی شوراها و پیرو مصوبه کمیسیون ماده ۵ شورایعالی شهرسازی و معماری مورخ ۱۳۹۱/۷/۱۲ در خصوص ضوابط پارکینگ هتلها و هتلآپارتمانها به شرح ذیل اقدام میگردد:

۱ ـ در مورد هتلهای دو ستاره، سه ستاره، چهار ستاره و پنج ستاره هر دو اتاق یک واحد پارکینگ و در فضای جانبی هر ۵۰ مترمربع 1/5 پارکینگ.

۲ ـ در مورد هتلآپارتمانها هر واحد آپارتمان یک واحد پارکینگ، هر دو اتاق یک واحد پارکینگ و خدمات پشتیبان و جانبی تا ۵۰ مترمربع یک واحد پارکینگ و به ازای هر ۲۵ مترمربع اضافی یک واحد پارکینگ.

توضیح: خدمات جانبی شامل رستوران، کافیشاپ، سالنهای ورزشی، تالار و سالنهای همایش، بانک، صرافی، تجاری و فروشگاه میباشد.

تبصره ۱: پارکینگ موردنیاز بر اساس ضوابط فوقالذکر برای هتل و هتلآپارتمان بایستی تأمین گردد و کسری پارکینگ مورد تأیید نمیباشد و در صورت عدم تأمین پارکینگ موردنیاز، میبایست در طراحی از تعداد اتاقهای و فضاهای جانبی کاسته گردد.

تبصره ۲: شهرداری در زمان صدور پروانه ساختمانی از متقاضیان پروانه تعهدی با این مضمون اخذ نماید: «تغییر کاربری پارکینگ به فعالیتهای دیگر ممنوع میباشد و حتی در هر صورت ممکنه احتمالی شهرداری مکلف است از صدور پایان کار و پاسخ نقلوانتقال خودداری نماید و این موضوع در پروانه ساختمانی و پایان کار صادره نیز درج شود.»

ج) پارکینگ واحدهای تجاری

به استناد مصوبه شماره ۳۱۵۰۹ ـ ۱۳۹۱/۱۲/۳ شورای اسلامی شهر و همچنین وظایف مندرج در ماده ۷۱ اصلاحی قانون شوراها در خصوص تأمین پارکینگ واحدهای تجاری در مورد آن دسته از مالکانی که بنا به اعلام شهرداری و بر اساس دستور نقشه صادره قبل از ۱۳۹۱/۸/۴ اقدام به واریز بخشی از عوارض بر اساس مصوبات شورای شهر نمودهاند نیز در زمان مراجعه صرفاً از نظر میزان تعداد پارکینگ بر اساس ضوابط قبل از مصوبه مذکور با وی رفتار گردد اما در موردمحاسبه عوارض و سایر موارد مطابق روز عمل میگردد.

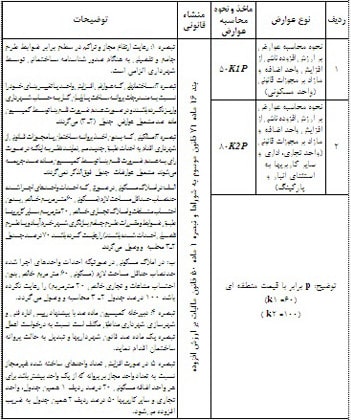

جهت اطلاع شهروندان ضوابط تأمین پارکینگ طرح تفصیلی برای واحدهای مسکونی بر اساس جدول ۱ ذیل و برای واحدهای تجاری بر اساس جدول ۲ ذیل محاسبه میگردد:

جدول شماره ۱: تعداد پارکینگ موردنیاز در واحدهای مسکونی

| سطح خالص آپارتمانهای مسکونی (فضای مفید) بدون در نظر گرفتن بالکن روباز | تعداد پارکینگ موردنیاز |

| واحدهای مسکونی با مساحت ۱۵۰ مترمربع و کمتر | 1 |

| واحدهای مسکونی با مساحت ۱۵۰ تا ۲۰۰ مترمربع | 1/5 |

| واحدهای مسکونی با مساحت بیشتر از ۲۰۰ مترمربع | 2 |

جدول شماره ۲: تعداد پارکینگ موردنیاز در واحدهای تجاری

٭ تا ۲۰ مترمربع زیربنا معاف از تأمین پارکینگ میباشد.

د) معافیت تأمین پارکینگ اماکن گردشگری در بافت تاریخی فرهنگی

به استناد مصوبه شماره 93/545 ـ ۱۳۹۳/۲/۱۱ و پیرو ابلاغ مصوبه مذکور توسط شورای اسلامی شهر به شماره 93/1546 ـ ۱۳۹۳/۳/۲۰ در خصوص معافیت تأمین پارکینگ اماکن گردشگری در منطقه بافت تاریخی فرهنگی شیراز و همچنین مستند به وظایف مندرج در ماده ۷۱ اصلاحی قانون شوراها، بندها و تباصر زیر به مصوبه شماره ۳۲۸۵۱ ـ ۱۳۹۲/۶/۵ الحاق و مطابق آن اقدام میگردد:

۱ ـ در راستای توسعه فعالیتهای گردشگری و حمایت از سرمایهگذاری در منطقه تاریخی فرهنگی شیراز (محدوده ۳۵۷ هکتاری) الزام به تأمین پارکینگ برای متقاضیان مرمت پلاکهای ثبتشده در فهرست آثار تاریخی که تصمیم تبدیل به تأسیسات گردشگری (تعریف تأسیسات گردشگری مطابق قوانین موضوعه) را دارند حـذف میگردد و عوارضی تحت عنوان حذف پارکینگ در این موارد اخذ نخواهد شد.

۲ ـ به منظور تشویق شهروندان در بازسازی بناهای موجود در منطقه تاریخی فرهنگی شیراز (محدوده ۳۵۷ هکتاری) که اداره کل میراث فرهنگی، گردشگری و صنایعدستی اجازه تجدید بنای آنها را میدهد، در صورتی که تجدید بنا بر اساس الگوی معماری سنتی مورد تأیید معاونت شهرسازی و معماری باشد، برای کاربریهای مسکونی و کلیه تأسیسات گردشگری موضوع قانون الزام تأمین پارکینگ حذف میگردد. در این موارد، عوارضی تحت عنوان حذف پارکینگ اخـذ نخواهد شـد. بناهای واقـع در معابر بـا عرض بیشتر از ۱۶ متر شـامل مصوبـه مطـرح در این بند نمیشوند. (اجرای این مصوبه به مدت ۳ سال میباشد.)

تبصره ۱: شهرداری موظف است کسری پارکینگ موردنظر را در پیرامون بافت تاریخی و فرهنگی شیراز تأمین نماید.

تبصره ۲: در صورتی که متقاضیان استفاده از موضوع این مصوبه در حین و یا پس از بهرهبرداری اقدام به تغییر کاربری پلاک به کاربری غیر از تأسیسات گردشگری نموده و یا در تجدید بنا در اجرای نقشههای تأییدشده (سنتی ساخت) عدول نمایند، شهرداری شیراز مکلف میباشد علاوه بر ارجاع موضوع به کمیسیون ماده صد نسبت به اخذ عوارض کسری پارکینگ به نرخ روز اقدام نموده و درآمد حاصل را جهت تأمین پارکینگ در همان منطقه هزینه نماید.

تبصره ۳: تسهیل مربوط به حذف پارکینگ جهت متقاضیان مرمت پلاکهای ثبتشده در فهرست آثار تاریخی و تبدیل آنها به تأسیسات گردشگری فوقالذکر شامل تمامی ساختمانهای میراثی ثبتشده در کل سطح شهر شیراز که واقع در بر معابر کمتر از ۱۶ متر میباشد نیز میگردد.

۴ ـ فصل ۵ هزینه تأمین و ساخت پارکینگ موردنیاز شهر سال ۱۳۹۷

الف) هزینه تأمین و ساخت پارکینگ

به استناد مصوبه شماره 95/5958/ص ـ ۱۳۹۱/۵۱/۵ و ابلاغیه آن به شماره 95/6133/ص ـ ۱۳۹۱/۵۱/۱۳ شورای اسلامی شهر و همچنین مستند به بندهای الف و ب ماده ۱۷۴ قانون برنامه پنجم توسعه و بند ۱۶ ماده ۷۱ و ۸۰ اصلاحی قانون شوراها و تبصره ذیل ماده ۵۰ قانون مالیات بر ارزشافزوده از کلیه مالکینی که قادر به تأمین پارکینگ موردنیاز نباشند بر اساس بندهای این مصوبه هزینه مربوطه اخذ میگردد:

مادهواحده: با توجه به اینکه تأمین پارکینگ به دلایل فنی و شهرسازی مندرج در بند یک در هنگام صدور پروانه برای بعضی از املاک وفق بازنگری طرح تفصیلی مقدور نمیباشد و شهرداری میبایست نسبت به احداث پارکینگ عمومی اقدام نماید؛ لذا به منظور تأمین هزینههای مذکور به شهرداری اجازه داده میشود هزینه تأمین و ساخت پارکینگ موردنیاز شهر بر اساس بندهای ۲ الی ۱۰ را از مالکین املاک فوق وصول نماید. بدیهی است کلیه املاکی کـه بـه دلیل عـدم احـداث و تأمین پارکینگ بـه کمیسیون ماده ۱۰۰ ارجاع و منجر به صدور رأی بـه اخذ جریمه میگردد. به استناد آراء صادره از هیئتعمومی دیوان عدالت اداری از جمله دادنامههای ۱۱۶ ـ ۱۳۹۲/۱۲/۲۳ و ۹۷۷ ـ ۱۳۹۴/۸/۵ مشمول این مصوبه نمیگردند.

۱ ـ مواردی که حذف پارکینگ بر اساس طرح تفصیلی شهر شیراز مصوب ۱۳۹۳/۱۰/۲۸ کمیسیون ماده ۵ موضوع قانون تأسیس شورایعالی شهرسازی و معماری ایران مجاز میباشد:

الف) ساختمانهایی که در بر خیابانهای سریعالسیر (شریانی درجه یک بدون کندرو بر اساس نقشه سلسه [سلسله] مراتب عملکردی شبکه) و به عرض ۴۵ متری و بیشتر و میادین شهری قرار داشته و دسترسی اتومبیلرو نداشته باشد.

ب) در صورت استقرار بنا به فاصله کمتر از ۱۰۰ متر از یک تقاطع خطرناک (متشکل از حداقل دو گذرگاه شریانی درجه یک یا درجه یک با دو) بر اساس نقشه سلسلهمراتب عملکردی شبکه.

ج) ساختمان در محلی قرار گرفته باشد که ورود به پارکینگ مستلزم قطع درختان کهنسال باشد.

د) ساختمان در بر معبری قرار گرفته باشد که به علت شیب زیاد احداث در آن از نظر فنی مقدور نباشد.

ه) امکان تأمین پارکینگ به خاطر وضع و فرم زمین مقدور نباشد.

۲ ـ چنانچه تأمین پارکینگ در محل استقرار ساختمان بر اساس موارد بند ۱ مقدور نباشد، بایستی کسری پارکینگ حداکثر تا شعاع ۱۵۰ متر (به ازای هر واحد پارکینگ رو بسته ۲۵ مترمربع و رو باز ۱۵ مترمربع) و به صورت زمین یکپارچه با راه دسترسی مناسبی از سوی مالک یا نماینده قانونی وی تأمین و نسبت به انتقال سند رسمی آن بهنام شهرداری اقدام نماید و در صورتی که امکان تأمین پارکینگ به شرح فوق وجود نداشته باشد هزینه تأمین و ساخت پارکینگ موردنیاز شهر برای هر واحد پارکینگ معادل B ۱۵۰۰ و در بافتهای فرسوده، در بر گذرهای با عرض ۸ متر (طبق طرح تفصیلی) معادل B ۱۲۰۰ به ازای هر واحد محاسبه و اخذ میگردد.